Банковская комиссия: основания для ее начисления

Основанием для начисления комиссий являются договора на сопровождение текущего счета, обслуживания вклада или выдача кредита. В рамках этих договоров оговариваются условия взаимоотношений между организацией и банком.

Можно выделить следующий перечень услуг, по которым выплачивается комиссионное вознаграждение:

- Текущие сопровождение расчетного счета с последующей установкой и обслуживанием программы «Клиент-банк».

- Инкассация наличных средств.

- Операции купли-продажи иностранной валюты.

- Предоставление и сопровождение кредитной линии.

- Управление имуществом на доверительной основе.

- Аренда депозитных ячеек.

- Пользование лизинговым имуществом.

Относительно каждого вида банковских услуг, которые предоставляются клиенту, составляется отдельный договор, в котором подробно расписаны условия оказания этих услуг, размер и порядок оплаты банковской комиссии.

Услуги банка: проводки

Агафонова Полина Автор PPT.RU 23 апреля 2021 Услугами банков пользуются все организации и предприниматели, осуществляющие хозяйственную деятельность. Большая часть сервисного обслуживания предоставляется кредитными организациями на платной основе, плата за такие сервисы называется банковской комиссией.

В целях привлечения клиентов финансовые учреждения постоянно расширяют ассортимент обслуживания, предлагая не только финансовое посредничество, но и программные продукты в виде личных кабинетов с набором учетных функций и отчетных форм.

К наиболее востребованным услугам кредитных организаций относятся:

- расчетно-кассовое обслуживание рублевых и валютных счетов;

- удаленное управление расчетными операциями через банк-клиент;

- валютный контроль;

- прием и выдача наличных денежных средств;

- инкассация наличной выручки;

- смс-уведомления о платежных операциях;

- эквайринговые операции по приему платежей картами;

- выпуск и обслуживание платежных карт;

- факторинговые операции;

- предоставление банковских гарантий.

В бухгалтерском учете расходы, связанные с обслуживанием в кредитных организациях, относятся к прочим расходам (п. 11, абзац 6 ПБУ 4/99 «Расходы организации») и отражаются на счет 91.02 «Прочие расходы и доходы».

С точки зрения бухгалтерских проводок, перечень наиболее распространенных сервисов банка можно разделить на два типа операций: не облагаемые НДС и облагаемые НДС.

Рассмотрим бухгалтерские проводки по каждому типу операций.

Отражение банковской комиссии на счетах бухгалтерского учета

В бухгалтерском учете банковские комиссии можно отобразить двумя способами:

- Первый способ основан на использовании расчетных счетов 60 или 76 с соответствующим субсчетом «Расчеты с банком». Эти счета оба подходят для учета банковских услуг – порядок их применения может быть регламентирован в учетной политике предприятия.

- Второй способ является более практичным, поскольку отображение комиссии осуществляется без «промежуточных» счетов, а непосредственно на счет 91.

На заметку, согласно инструкции по использованию плана счетов – корреспонденция 91 счета не предусматривает оплату услуг кредитных организаций.

В практике чаще всего используется второй способ учета банковских услуг.

Бухгалтерский учет расходов на оплату услуг банка

Согласно пункту 11 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного приказом Минфина от 6 мая 1999 г. № 33н, расходы на оплату банковских услуг относятся к операционным. Они отражаются на счете 91 «Прочие доходы и расходы».

В бухгалтерском учете на сумму таких затрат делается запись:

Дебет 91-2 Кредит 51

– перечислены денежные средства за услуги, оказанные банком.

Пример

В ноябре 2003 года ООО «Пассив» заключило на один год договор с банком на установку и годовое обслуживание системы «Банк-Клиент». Расходы на установку и настройку системы составили 4500 руб. Ежемесячный платеж за обслуживание системы равен 1000 руб. В соответствии с Налоговым кодексом (подп. 3 п. 3 ст. 149 НК) эти услуги не облагаются НДС.

В бухгалтерском учете «Пассива» перечисленные операции отражаются проводками:

Дебет 60 Кредит 51

– 5500 руб. (4500 руб. + 1000 руб.) – оплачены установка системы «Банк-Клиент» и услуги по ее обслуживанию за ноябрь;

Дебет 97 Кредит 60

– 4500 руб. – учтена стоимость установки системы «Банк-Клиент»;

Дебет 91-2 Кредит 60

– 1000 руб. – отражены расходы по обслуживанию системы;

Дебет 91-2 Кредит 97

– 375 руб. (4500 руб. : 12 мес.) – списана на внереализационные расходы часть затрат по установке системы, относящаяся к отчетному периоду.

–конец примера–

В то же время для учета расходов по такому виду банковского вознаграждения, как проценты за предоставленные заемщику кредиты, существует ряд особенностей. В частности, затраты на оплату процентов по кредиту, привлеченному для приобретения основных средств, включаются в их первоначальную стоимость (п. 8 ПБУ 6/01). Проценты по полученным займам и кредитам включаются в первоначальную стоимость инвестиционных активов. Сделать это нужно до 1-го числа месяца, следующего за месяцем принятия таких активов к учету в качестве основных средств или имущественного комплекса (п. 30 ПБУ 15/01). На расходы сумма процентов списывается через амортизационные отчисления.

Аналогично учитываются начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, привлеченным для приобретения этих запасов (п. 6 ПБУ 5/01).

Расходы на оплату услуг банков, связанных с приобретением нематериальных активов (п. 6 ПБУ 14/2000), также включаются в их первоначальную стоимость.

Бухгалтерские проводки по комиссии банка

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Проводки по банку при использовании «промежуточного» счета 60/76 | ||||

| 60 (76) | 51 | 1 450,00 | С расчетного счета предприятия списана банковская комиссия (дата списания со счета) | Банковский договор, банковская выписка |

| 91-2 | 60 (76) | 1 450,00 | Банковская комиссия включена в состав расходов | Банковский договор, банковская выписка |

| Комиссия банка облагается НДС | ||||

| 60 (76) | 51 | 5 000,00 | За кредитное обслуживание списана банковская комиссия (с НДС) | Банковский договор, банковская выписка, счет |

| 19 | 60 (76) | 762,71 | Начислен НДС | Счет |

| 68 | 19 | 762,71 | Отображен НДС | Счет |

| 91-2 | 60 (76) | 4 237,29 | Банковская комиссия включена в состав расходов (без НДС)5000 – 762,71 = 4237,29 | Банковский договор, счет |

| Банковская комиссия – «прямой» метод отображения | ||||

| 91-2 | 51 | 8 700,00 | Списана банковская комиссия | Банковский договор, банковская выписка |

| Равномерное списание банковской комиссии (в четко оговоренные сроки) | ||||

| 60 (76) | 51 | 9 450,00 | Оплачена банковская комиссия (дата перечисления) | Банковский договор, банковская выписка |

| 97 | 60 (76) | 9 450,00 | Включение оплаченной комиссии в состав расходов будущих периодов (по дате перечисления или равномерно) | Банковский договор. Приказ об учетной политике предприятия |

| 91-2 | 97 | 9 450,00 | Банковская комиссия включена в состав расходов | Приказ об учетной политике предприятия |

| Если в налоговом учете данная комиссия признается расходом единовременно, а в бухгалтерском – равномерно в течение указанного периода, то возникает отложенное налоговое обязательство | ||||

| 68 | 77 | 1 890,00 | Начислено отложенное налоговое обязательство9450 * 20% (налог на прибыль) = 1890 руб. | Бухгалтерская справка-расчет |

| 77 | 68 | 1 890,00 | Уменьшение отложенного налогового обязательства (равномерно уменьшаем сумму банковской комиссии, начисленную в текущем периоде по счету 91-2) | Бухгалтерская справка-расчет |

| Удержание банковской выручки, зачисленной через POS-терминал | ||||

| 60 (76) | 90-1 | 35 000,00 | Отображена выручка, внесенная через POS-терминал | Контрольная лента POS-терминала |

| 90-3 | 68-НДС | 5 338,98 | По сделке реализации начислен НДС | Контрольная лента POS-терминала |

| 91-2 | 60 (76) | 630,00 | За обслуживание POS-терминала удержана комиссия | Контрольная лента POS-терминала, договор |

| 51 | 60 (76) | 34 370,00 | На расчетный счет предприятия зачислена выручка, полученная через POS-терминал (за минусом комиссии банка)35000 – 630 = 34370 руб. | Электронный журнал, банковская выписка |

Учет прочих расходов НКО в 1С: Бухгалтерии ред. 3.0

Опубликовано 11.09.2020 20:16 Каждая некоммерческая организация, равно как и коммерческая, в своей деятельности сталкивается с прочими расходами, такими как расходы на услуги банка, штрафные санкции, расходы по возмещению убытков и пр. О том, как отражать такие расходы в учете некоммерческих организаций мы и поговорим сегодня в нашей статье.

Отражение в учете НКО расходов на услуги банка

Начнем, пожалуй, с банковских расходов, с которыми ежедневно сталкивается любая организация.

Банк – коммерческая организация и за свои операции взимает плату. К таким операциям относятся, например, обслуживание расчетного счета, проведение платежного поручения, пересчет наличных, предоставление заверенных копий документов и пр. Кредитное учреждение в рамках договора банковского счета сразу спишет комиссию за проведение операции с расчетного счета. Организации не придется для этого делать никаких дополнительных действий, и списанная банком комиссия найдет свое отражение в банковской выписке.

Сегодня практически все организации получают банковские выписки электронно в системе Клиент Банк. Далее в программе 1С: Бухгалтерия можно действовать двумя способами:

1) Отразить операции по выписке в ручном режиме;

2) Загрузить выписку с помощью файла, сформированного в системе Клиент Банк.

Большинство организаций действуют вторым способом.

Итак, в системе Клиент Банк нужно сформировать выписку за определенную дату в формате «1с» — это текстовый формат файла с расширением « .txt», по умолчанию имя файла «kl_to_1c».

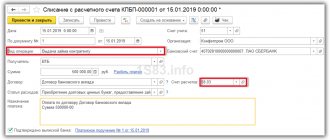

Затем в программе в разделе «Банк и Касса» выбираем пункт «Банковские выписки»:

В открывшемся окне нажимаем кнопку «Загрузить»:

Программа предложит выбрать файл с диска – тот самый, который мы сохранили из Клиент Банка:

После выбора загрузочного файла и нажатия на кнопку «ОК» программа начнет загрузку выписки. По окончании загрузки будет указано сколько документов загружено и на какую сумму, а самом журнале банковских выписок отразятся все загруженные операции:

В числе загруженных операций мы увидим и операцию по отражению комиссии банка. В нашем случае – плата за списание денежных средств по платежному поручению на оплату ТМЦ поставщику.

По умолчанию плату за услуги банка программа отражает операцией с видом «Комиссия банка»:

Это предусматривает формирование проводки с использованием счета 91.02 «Прочие расходы»:

Типовая 1С: Бухгалтерия ред. 3.0 предусматривает учет в коммерческих организациях. А согласно Плану счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 г. № 94н) расходы, связанные с оплатой услуг, оказываемых кредитными организациями, отражаются по дебету счета 91 «Прочие доходы и расходы» в корреспонденции со счетами учета расчетов. Поэтому при выборе вида операции «Комиссия банка» программа отражает проводки по учету в коммерческих организациях.

В случае, когда некоммерческие организации ведут учет не в отраслевом решении, а в типовой 1С: Бухгалтерии ред. 3.0, то расходы, связанные с уставной (некоммерческой) деятельностью, они отражают на счетах 20, 26 с последующим их списанием на счет 86 (а не на 90 счет, как в коммерческих организациях).

В случае с комиссией банка можно действовать двумя способами:

1 способ. С использованием счетов 20 и 26

2 способ. С использованием напрямую счета 86

При выборе любого из способов для отражения банковской комиссии необходимо выбирать вид операции «Прочее списание». То есть, загрузив автоматически банковскую выписку, нужно войти в операцию по отражению комиссии и изменить вид операции с «Комиссия банка» на вид операции «Прочее списание»:

После чего необходимо выбрать вместо счета 91 счет 26 либо 86 – в зависимости от выбранного способа:

1 способ. С использованием счетов 20 и 26.

При выборе данного способа в конце месяца все затраты, собранные на счете 26, операцией «Закрытие месяца» (в режиме ручной корректировки) закрываются на счет 86:

2 способ. С использованием напрямую счета 86.

Для упрощения учета можно комиссию банка сразу отражать на 86 счете (по аналогии отражения комиссии на 91 счете в коммерческих организациях). В этом случае в загруженной операции по списанию комиссии банка выбрать счет 86.02:

Отражение в учете НКО штрафов и пеней по налогам и сборам

В программе 1С: Бухгалтерия ред. 3.0 не предусмотрено специального документа для отражения штрафных санкций за несвоевременную сдачу отчетности и уплату налогов. Начисление пеней и штрафов происходит с помощью документа «Операции, введенные вручную» в разделе «Операции»:

Согласно Плану счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 г. № 94н) для отражения сумм причитающихся налоговых санкций предусмотрен счет 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам:

Дт 99.01 Кт 68,69

Здесь опять оговоримся, что такая проводка делается в коммерческих организациях.

В некоммерческих же организациях вместо счета 99 используется счет 86:

Еще один важный момент, вызывающий вопросы: какой датой начислять штрафные санкции?

Когда пени и штрафы были начислены организации в результате проверки контролирующих органов, то датой будет момент вступления в силу соответствующего решения ФНС.

В случае, если плательщик самостоятельно обнаружил, к примеру, недоплату по налогу, то он может доплатить налог, а вот пени можно не уплачивать самостоятельно, а дождаться требования из ФНС.

Когда же организация сдает уточненную декларацию (расчет), которая привела к увеличению суммы налога (взноса), то, чтобы избежать штрафа, до подачи уточненки необходимо заплатить налог/взнос и пени. В таком случае датой начисления пеней будет дата утверждения расчета (включая расчет пеней) руководителем компании.

Отражение в учете НКО штрафных санкций по договорам с контрагентами

В отличие от налоговых штрафных санкций для санкций по договорам с контрагентами в программе предусмотрен специальный документ «Начисление пеней», который находится в разделе «Продажи» — «Расчеты с контрагентами».

К примеру наша некоммерческая организация, помимо уставной деятельности, занимается сдачей собственного здания на территории поселка в аренду. Так 17 июня она заключила договор аренды с ООО «Ромашка», согласно которому срок оплаты за аренду здания установлен 5 дней.

Чтобы программа автоматически могла рассчитать штрафные санкции по договору, необходимо этот срок указать при создании договора контрагента (справочник «Контрагенты»):

За июнь-август была начислена арендная плата:

Однако денежные средства от ООО «Ромашка» по состоянию на 10 сентября не поступили.

В программе 1С: Бухгалтерия ред. 3.0 начисление пеней по договорам с контрагентами отражается специальным документом: «Продажи» – «Расчеты с контрагентами» – «Начисление пеней»:

Создадим новый документ:

Заполним контрагента, договор, ставку пени и нажмем кнопку «Заполнить» для заполнения табличной части:

Программа рассчитает пени автоматически, останется только провести документ:

После проведения сформируются проводки:

Обратите внимание, что данный документ некоммерческие организации используют, как правило, в случае ведения предпринимательской деятельности. Однако вопрос начисления штрафных санкций актуален и при ведении уставной деятельности.

Например, согласно Положению о начислении членских взносов, как правило, всегда предусмотрены санкции за их неуплату в определенный срок. В этом случае штрафные санкции придется начислять аналогично налоговым пеням – через документ «Операция» вручную:

Основанием для начисления таких пени являются решение суда, либо факт признания их плательщиком (фактическая уплата):

Важно! Некоммерческие организации на упрощенке могут не учитывать доходы по статье 251 НК РФ. Перечень доходов, не подлежащих налогообложению в соответствии со статьей 251 Кодекса, является закрытым. В данной статье доходы в виде пени за несвоевременную уплату членских взносов отсутствуют, поэтому данные доходы подлежат налогообложению налогом, уплачиваемым в связи с применением упрощенной системы налогообложения.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

JComments

Банковские услуги по выдаче кредита и предоставлению гарантий

Эти виды банковского обслуживания имеют специфику отражения в бухгалтерском учете. Тарифы банка за пользование кредитными средствами называются процентом по кредиту и отражаются в зависимости от цели получения кредита в корреспонденции со счетами затрат или учитываются в стоимости активов, на приобретение которых получен кредит. Учет краткосрочных кредитов ведется на счете 66, долгосрочных — на счете 67. Проценты и основной долг учитываются раздельно.

Особенностью отражения банковских комиссий за предоставление гарантий является то, что эти расходы должны быть равномерно распределены на весь срок действия гарантии.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её. Вам может быть интересно: БУХГАЛТЕРУ: СТАТЬИ БУХГАЛТЕРУ: СТАТЬИ Подпишитесь на ежедневную рассылку Каждый будний день мы будем отправлять вам всё, что было опубликовано вчера Вы ничего не пропустите! Подписаться

Услуги банка: проводки без НДС

Не подлежат налогообложению операции по открытию и обслуживанию текущего счета, по кассовым операциям (за исключением инкассации), проведению платежей, выдаче банковской гарантии, обслуживанию банк-клиента и другие, перечисленные в п. 3 статьи 149 НК РФ.

Услуги кредитных организаций без НДС следует отражать в корреспонденции с денежным счетом:

Дт 91.02 Кт 51, 52, 55, 57.

Банковские проводки по услугам без НДС:

| Операция | Дебет | Кредит |

| Комиссия за исполнение платежного поручения | ||

| Комиссия за РКО в марте | ||

| Комиссия за использование банк-клиента | ||

| Комиссия за исполнение платежа в инвалюте | ||

| Комиссия за эквайринговые операции | ||

| Возврат ошибочно списанной комиссии |

Если организация сдает денежные средства сверх кассового лимита в банк для зачисления на расчетный счет самостоятельно, без привлечения инкассаторов, то обслуживание по приему и пересчету наличности не облагается НДС.

Сдача выручки в банк, проводки:

| Операция | Дебет | Кредит |

| Взнос наличных на текущий счет (выручка) | ||

| Комиссия за пересчет наличных | ||

| Комиссия за прием наличных |

Достаточную популярность приобрело банковское предложение под названием «зарплатный проект», которое позволяет организациям экономить время бухгалтерии на выдачу заработной платы, сокращает и упрощает саму процедуру ее выплаты.

Многие кредитные организации взимают комиссию в рамках зарплатного проекта за перечисление денежных средств на карты сотрудников, этот вид комиссии НДС не облагается, бухгалтерская проводка при оплате за обслуживание зарплатного проекта:

Дт 91.02 Кт 51.