Заполнение платежки по ЕНВД: проблемные реквизиты

Прочие реквизиты платежки на практике могут быть не менее важны для плательщика ЕНВД. Несмотря на то, что их неверное указание, как и в случае с КБК, не может быть основанием для отказа ФНС зачесть платеж, их следует знать и применять корректно — во избежание каких-либо сложностей с обработкой платежа банком, а также для оперативности обнаружения платежа ФНС по факту поступления денежных средств на счета казначейства.

Есть реквизиты, в которых ошибиться довольно сложно (например, в наименовании плательщика). Есть те, что во многих случаях заполняются автоматически (например, данные банка плательщика — банковской программой). Но есть и те, при заполнении которых могут возникать сложности. К таким реквизитам можно отнести:

- код ОКТМО;

- номер и дата документа;

- очередность, основание и назначение платежа;

- код УИН;

- налоговый период.

Рассмотрим, каким образом корректно определить указанные реквизиты, а также где взять и как заполнить квитанцию по ЕНВД.

Кбк енвд 2019-2020 для ип, пени, штрафы

В данной статье раскрыты особенности оплаты КБК ЕНВД 2021 для ИП. Указываются сроки и коды бюджетной организации для отправки оплаты.

Единый вмененный налог заменяет стандартные разрозненные платежи и облегчает нагрузку на малый бизнес. Чтобы не допустить ошибку при выплате, необходимо использовать КБК ЕНВД 2021 для ИП — цифровое обозначение бюджетного учреждения.

Куда платить ЕНВД

ФНС — орган, который отвечает за контроль налогообложения. Служба имеет подразделения в населенных пунктах. Выбор отделения для оплаты осуществляется по территориальному принципу с использованием ЕНВД КБК. Установлена общая норма: налог платится по месту осуществления деятельности.

Исключения из правила:

- грузоперевозки;

- транспортировка пассажиров;

- реклама, которая размещена на транспортных средствах;

- развозная торговля;

- оплаты страховых взносов за работников.

Обе категории оплачиваются по месту регистрации ИП. Остальные виды деятельности, от бытовых и ветеринарных услуг до передачи торговой точки в аренду, подпадают под действие главной нормы.

Когда платить ЕНВД индивидуальным предпринимателям

Согласно законодательству, плательщик обязан своевременно погашать налоговые задолженности перед государством. ЕНВД — не исключение. Конкретные сроки уплаты закреплены в НК РФ (ст.346.32). Периодом признается квартал. Крайний день — 25 число месяца, следующего за последним налоговым периодом.

Срок уплаты в 2021 году

Правила не менялись. Изменений в сроках не произошло. Предусмотрено 4 квартала. По итогам каждого квартала коммерсант обязан оплатить ЕНВД.

Действовали следующие даты:

| Четвертый квартал 2021 года | До 25 января 2021 года |

| Первый квартал 2021 года | До 25 апреля 2021 года |

| Второй квартал 2021 года | До 25 июля 2021 года |

| Третий квартал 2021 года | До 25 октября 2021 года |

Последний день оплаты не приходился на рабочий день. Предприниматели платили по стандартной схеме, без переноса на рабочие будни

Обратите внимание на время подачи декларации. Срок отличается от непосредственной уплаты налога — до 20 числа соответствующих месяцев

Иными словами, акт подается раньше, чем оплата обязанности.

Срок уплаты в 2021 году

Нормы сохранятся. Причем ни один день не будет праздничным — коммерсанты платят по стандартной схеме в соответствии с КБК для оплаты ЕНВД в 2021 году. Кварталы заканчиваются аналогичным образом — в январе, апреле, июле и октябре соответственно. Сроки подачи декларации также не изменились.

| Четвертый квартал 2021 года | До 25 января 2021 года |

| Первый квартал 2021 года | До 25 апреля 2021 года |

| Второй квартал 2021 года | До 25 июля 2021 года |

| Третий квартал 2021 года | До 25 октября 2021 года |

Кбк по енвд для уплаты налогов, пени и штрафов ип 2019-2020

Код бюджетной организации зависит от целей оплаты. Данные представлены в следующей таблице:

| ЕНВД в 2021 году для ИП КБК (код самого налога) | 182 1 0500 110 |

| Код штрафа | 182 1 0500 110 |

| КБК пени ЕНВД | 182 1 0500 110 |

Пени — санкция, которая ежедневно начисляется за просрочку оплаты обязательства. В отличие от пени, штраф назначается за конкретное нарушение. Несмотря на непосредственное отношение санкций к «вмененке», КБК штрафов и пени отличается от кода самого налога. Рекомендуется сохранить данные, чтобы не перепутать направление денег.

акта:

- дата составления и вид платежа;

- сведения об ИП, его наименование и ИНН;

- информация о получателе (указать БИК, ИНН и КПП;

- сумма оплаты числом и прописью.

Так как у индивидуального предпринимателя отсутствует КПП, то в поле указывается «0». Документ составляется в печатном виде на материальном носителе. Допустимо подготовить поручение в электронном формате.

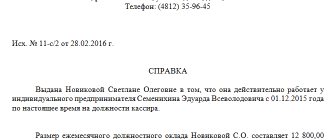

Для удобства восприятия ниже представлен образец платежного поручения, который поможет избежать ошибок и опечаток при заполнении.

Коды НДС

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории России (Код КБК НДС на 2015 год) 182 103 01000 011000 110

Пени НДС на товары, работы, услуги, реализуемые на территории РФ 182 103 01000 012100 110

Штраф НДС на товары, работы, услуги, реализуемые на территории РФ 182 103 01000 013000 110

Налог на добавленную стоимость на товары, ввозимые на территорию России (из Республик Казахстан и Беларусь) 182 104 01000 011000 110

Как в платежном документе заполнить реквизиты для перечисления ЕНДВ в 2021 год

В бланке платежки каждое поле имеет свой номер, присвоенный только ему. В строке 104 записывают комбинацию для вмененного налога. Она располагается внизу в левом углу. Для юрлиц и бизнесменов действует одинаковый код бюджетной классификации.

Пример

Рассмотрен пример – ООО «Аналитика» уплачивает ЕНВД за 2 квартал текущего года. Бухгалтерский работник обязан перечислить деньги за второй период не позднее 25 июля 2021 года. Чтобы избежать пени за неуплату налога в установленный срок, ООО стоит придерживаться этого правила.

Заполнение декларации

Заполнение платежного поручения выглядит следующим образом:

- в поле 104 указывают КБК, который един для всех плательщиков вмененки – 182 1 0500 110;

- в строке 101 указывают 01;

- в поле 105 нужно написать ОКТМО;

- в 106 строчке вводят ТП;

- в поле 107 указывают КВ.02.2019;

- строка 106 содержит значение 0;

- в поле 109 печатают дату подписания декларации по ЕНВД за 2 налоговый период 2019;

- в строке 21 вводят 5;

- в поле 22 указывают 0.

Бизнесмены и компании, для которых установлен спецрежим налогообложения, обязаны совершить выплату налога не позднее 25 числа месяца, следующего после завершения налогового периода. Для этого заполняют образец платежного поручения по ЕНВД в 2021 году, а в поле 104 указывают КБК. Если код ввести неправильно, то сумма не поступит в бюджет. Поэтому при заполнении документа сотрудникам рекомендуется проверить достоверность введенной комбинации и другой информации.

Код – важный реквизит в платежке, но не единственный. Для оформления безналичного поручения в декларации указывают десятки сведений в полном соответствии с положениями, утвержденными Банком России. С таблицей КБК ЕНВД на 2021 год можно ознакомиться в интернете.

Когда уплачивать налоги

Необходимо сказать, что в России ЕНВД необходимо уплатить раз в квартал — это ежеквартальная выплата. По действующему законодательству, последний срок его оплаты ограничен 25 числом месяца, который следует за окончанием данного квартала. Это означает, что крайним сроком, когда может уплачиваться единый налог за первый квартал года, является 25-ое апреля и т.д.

Случается так, что последняя возможная дата платежа является выходным, в таком случае ее передвигают на первый предстоящий рабочий день после нее.

Какой КБК используется для уплаты ЕНВД в 2019-2020 годах

Если КБК в платежке указать неверно, то ЕНВД (пеня, штраф за него) будет считаться уплаченным, однако, скорее всего, попадет в категорию невыясненных. Какие-либо санкции ФНС за перечисление налога с некорректным КБК незаконны, а примененные успешно оспариваются в арбитражах, как показывает практика.

Если КБК в платежке указать неверно, то ЕНВД (пеня, штраф за него) тем не менее будет считаться уплаченным, однако, скорее всего, попадет в категорию невыясненных. Какие-либо санкции ФНС за перечисление налога с некорректным КБК незаконны, а примененные успешно оспариваются в арбитражах, как показывает практика.

О том, как исправить ошибки в КБК, читайте в материале «Допущена ошибка в КБК в платежном поручении».

В свою очередь, налоговый платеж с высокой вероятностью будет не засчитан (как следствие, к плательщику могут быть правомерно применены санкции), если в платежке отражены некорректные:

- банковский счет казначейства;

- название кредитно-финансовой организации, в которой открыт счет ФНС.

Изучим, как определить соответствующие реквизиты правильно.

Где взять квитанцию на ЕНВД и как заполнить проблемные реквизиты

Если у лица, применяющего ЕНВД, нет расчетного счета в банке (например, это ИП, которому для его деятельности счет не требуется), уплату налога можно произвести через отделение банка по квитанции. Как правило, такие платежи проводятся через Сбербанк, поэтому расскажем о нюансах заполнения квитанции, применяемой в Сбербанке.

В нее вносятся те же сведения, что и в платежку. Код ОКТМО определяется по тому же принципу, что и ключевые реквизиты платежки, которые мы изучили выше, — то есть исходя из места ведения бизнеса или нахождения хозяйствующего субъекта. Зная, в каком муниципалитете фирма стоит на учете, можно с помощью сервиса «Узнай ОКТМО» на сайте ФНС легко определить соответствующий код.

В бумажных бланках квитанций, которые есть в отделении банка, соответствующая графа может называться «Код ОКАТО». Это устаревшее наименование, и в эту графу следует вписать как раз код ОКТМО.

ЕНВД платится ежеквартально. Если уплата налога осуществляется за 3 квартал 2021 года, то в реквизите квитанции «Наименование платежа» вписывается полностью, что это ЕНВД и за какой квартал платится — 3 квартал 2021 года. Графа «Код бюджетной классификации» в квитанции тоже присутствует — туда следует вписать соответствующий КБК из списка, приведенного в начале статьи.

Еще один нюанс состоит в том, что в квитанции необходимо указать личные идентификационные данные плательщика — адрес, ИНН. Для этого предусмотрены специальные графы.

Графу «№ л/с» можно не заполнять.

Таких характерных для налогового платежного поручения разделов, как «Дата платежа», «Код УИН», в банковских квитанциях нет.

При заполнении платежки по ЕНВД крайне нежелательно ошибиться в части указания названия банка, в котором открыт счет получателя платежа — ФНС, а также при указании счета в казначействе. Если здесь будут ошибки, налоговики могут не зачесть платеж. Указание корректного КБК и прочих реквизитов также помогает избежать проблем с проведением платежа через банк и его обработкой налоговой службой. Если у плательщика ЕНВД нет расчетного счета, можно оплатить налог по квитанции.

Больше информации по теме — в рубрике «ЕНВД».

Какие предпринимать действия, если в платежке КБК вписан неверно

При заполнении платежки никто не может застраховаться от ошибок, ведь даже небольшая опечатка или одна неправильно написанная цифра будет считаться неверным действием. В таком случае сильно расстраиваться не нужно, поскольку налогоплательщику достаточно прийти в налоговый орган с заявлением об уточнении платежа. Само заявление пишется в произвольной форме, поскольку закон не настаивает на каком-то конкретном образце заявления. Вместе с заявлением должны быть переданы и подтверждающие ошибку документы (копия неправильно заполненной платежки).

Необходимо отметить, что все эти действия возможны, если подобная ошибка не стала причиной не перечисления указанной суммы Единого налога. Если же это произошло, то плательщику налога придется заплатить не только ЕНВД, но и соответствующую пеню, которая набежала за определенный период.

Что делать если допустили ошибку

Рассмотрим самые распространенные ошибки при осуществлении платеже по налогам и взносам:

- Ошибочный КБК по взносам на пенсионное/социальное страхование.

Суть: В налоговом платеже указан КБК штрафов или пени, вместо КБК взносов.

В таком случае налоговая инспекция часто не признает взнос оплаченным, а плательщик, неожиданно для себя, становится должен государству по налогу (сбору) и переплачивает по штрафным санкциям.

Юридическая коллизия:

- Пенсионный фонд или фонд соцстрахования зачесть ошибочные суммы между собой в таком случае не может, не имеет на это полномочий (законы 250 ФЗ, 243 ФЗ);

- платеж по штрафам становится переплатой и эти же фонды имеют полномочия вернуть налогоплательщику данные излишне оплаченные деньги.

Способ решения:

- первым шагом оплатить налог, взнос повторно, по правильным КБК и реквизитам;

- оформить заявление на возврат переплаты по штрафам в ПФР или ФСС;

- дождаться решения (10 рабочих дней). Решение будет отправлено в налоговую инспекцию для исполнения.

Важо! Решение будет принято, если у налогоплательщика нет задолженности за периоды, истекшие до 1 января 2021 года.

- Вместо налога в платеже в ИФНС, указан код бюджетной классификации (КБК) штрафа, пени.

Суть: При всей похожести на случай, рассмотренный выше, разница существенная. Эта ошибка касается НАЛОГА. Различия в способе решения.

Важный нюанс: Налогоплательщик поручил своему банку оплатить налог (оформил платежное поручение). На расчетном счете денег на оплату этого налога хватило. Банк с расчетного счета денежные средства перечислил.

Расшифруем комментарий Минфина: Налоговая инспекция не может считать, что налог не уплачен, фактически деньги государству перечислены.

Вопрос в том, что попали не на нужную статью, элемент бюджета. На практике, налоговая инспекция, если допущена ошибка, заявляют, что налог не оплачен — это незаконно.

Варианты, считать налог неоплаченным, регламентируется Налоговым кодексом в статье 45, пункт 4.

Способ решения:

- письменно заявить в налоговую о желании уточнить платеж, указать на ошибку и какие реквизиты (код бюджетной классификации, статус плательщика, налоговый период и пр.) являются корректными;

- приложить документы, чтобы подтвердить, что налог перечислен на соответствующий счет управления казначейства, то есть в бюджет.

Для того чтобы не вступать с налоговыми органами в излишнюю переписку, возвращать, зачитывать неверно уплаченные налоги, необходимо интересоваться всеми изменениями в налоговом законодательстве, правильно заполнять платежи и можно спокойно работать на благо себя, свое семьи и коллектива работников.

Федеральная налоговая служба РФ

Налог на прибыль организаций, зачисляемых в федеральные бюджетные фонды 182 10101011011000 110

Пени по налогу на прибыль организаций, перечисляемых в федеральные бюджетные фонды 182 10101011012100 110

Штраф по налогу на прибыль организаций, перечисляемых в федеральные бюджетные фонды 182 10101011013000 110

Налог на прибыль организаций, зачисляемых в бюджетные фонды субъектов России 18200 110

Пени по налогу на прибыль организаций, зачисляемых в бюджетные фонды субъектов РФ 18200 110

Штраф по налогу на прибыль организаций, зачисляемых в бюджетные фонды субъектов РФ 18200 110

Коды бюджетной классификации НАЛОГ НА ДОХОДНЫЕ ПОСТУПЛЕНИЯ ФИЗЛИЦ на 2015 год – ФНС РФ.

Налог на Доходные поступления физических лиц. Источник доходов — налоговый агент (Код КБК НАЛОГ НА ДОХОДНЫЕ ПОСТУПЛЕНИЯ ФИЗЛИЦ 2015 за сотрудников и работников), за исключением Доходов по ст. 227, 227.1, 228 НК РФ 182 10102010 011000 110

Пени по НАЛОГ НА ДОХОДНЫЕ ПОСТУПЛЕНИЯ ФИЗЛИЦ. Источник доходов — налоговый агент, за исключением Доходов по ст. 227, 227.1, 228 НК РФ 182 10102010 012100 110

Штраф по НАЛОГ НА ДОХОДНЫЕ ПОСТУПЛЕНИЯ ФИЗЛИЦ. Источник доходов — налоговый агент, за исключением Доходов по ст. 227, 227.1, 228 НК РФ 182 10102010 013000 110

Налог на Доходные поступления физических лиц, (ИП, нотариусы, адвокаты и пр., занимающиеся частной практикой в соответствии со статьей 227 НК РФ) 182 10102020 011000 110

Пени НАЛОГ НА ДОХОДНЫЕ ПОСТУПЛЕНИЯ ФИЗЛИЦ (ИП, нотариусы, адвокаты и пр., занимающиеся частной практикой в соответствии со статьей 227 НК РФ) 182 10102020 012100 110

Штраф НАЛОГ НА ДОХОДНЫЕ ПОСТУПЛЕНИЯ ФИЗЛИЦ (ИП, нотариусы, адвокаты и пр., занимающиеся частной практикой в соответствии со статьей 227 НК РФ) 182 10102020 013000 110

Налог на Доходные поступления физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 НК РФ (кбк Налог на Доходные поступления Физлиц в 2015 году) 18210102030 011000 110

Пени по НАЛОГ НА ДОХОДНЫЕ ПОСТУПЛЕНИЯ ФИЗЛИЦ, полученных физическими лицами в соответствии со статьей 228 НК РФ 182 10102030 012100 110

Штраф с доходов, полученных физическими лицами в соответствии со статьей 228 НК РФ 18210102030 013000 110

НАЛОГ НА ДОХОДНЫЕ ПОСТУПЛЕНИЯ ФИЗЛИЦ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, работающими по найму у граждан на основании патента в соотв. Со статьей 227.1НК РФ 182 10102040 011000 110

Какая ответственность предусмотрена за неуплату налога?

Организации и ИП, нарушившие срок уплаты ЕНВД за 4 квартал 2019 года, могут быть привлечены к ответственности.

1. Административная ответственность за неуплату Единого налога на вмененный доход:

- взыскание недоимки по налогу (пункт 2, статья 45 НК РФ);

- взыскание штрафа – 20% от суммы ЕНВД, который не был уплачен, если неуплата была неумышленной (пункт 1 статьи 122 НК РФ);

- взыскание штрафа – 40% от суммы ЕНВД, который не был уплачен, если неуплата была умышленной (пункт 3 статьи 122 НК РФ).

В случае если ЕНВД был уплачен, но не вовремя, организации или ИП будет грозить начисление пени за каждый просроченный день.

КБК для перечисления пени по ЕНВД в 2021 году:

182 1 0500 110

КБК для погашения штрафов по ЕНВД в 2021 году:

182 1 0500 110

2. Уголовная ответственность за неуплату ЕНВД предусмотрена для бизнесменов, которые не заплатили налог в особо крупном (или крупном) размере.

В данном случае виновными могут быть признаны и руководство организации, и главный бухгалтер, а также лица, которые являются пособниками (подстрекателями) совершенного преступления. Такими лицами могут оказаться консультанты по налогам или бухгалтер, преднамеренно исказивший первичную документацию.

Материал актуализирован в соответствии с изменениями законодательства РФ. Дата последнего изменения: 05.09.2019

Как перечислить налог ЕНВД в бюджет

Организации платят налоги только безналичным путем, а индивидуальные предприниматели могут рассчитаться с бюджетом как наличными деньгами, так и через расчетный счет.

Но в любом случае при составлении платежного документа надо знать специальный код для перечисления налога — КБК (код бюджетной классификации). Если неверно указать значение кода, платеж уйдет в невыясненные, а за вами будет числиться недоимка.

Коды бюджетной классификации устанавливает Министерство финансов. КБК ЕНВД 2021 для организаций и ИП утверждены Приказом Минфина от 17.09.2019 N 149н.

Коды бюджетной классификации.

| КБК ЕНВД 2021 для уплаты налога | 182 1 0500 110 |

| КБК пени по ЕНВД в 2021 году | 182 1 0500 110 |

| КБК штрафы по ЕНВД в 2021 году | 182 1 0500 110 |

Налоговая нагрузка по ЕНВД в 2020 году

На 2021 год Минэкономразвития планирует установить коэффициент-дефлятор К1, равный 2,009. Приказ пока еще не утвержден, но есть проект приказа с новым коэффициентом. В 2019 году коэффициент-дефлятор К1 равен 1,915.

Напомним, что ЕНВД не зависит от фактических доходов и расходов, налог рассчитывают исходя из физических показателей, базовой доходности, а также коэффициентов К1 и К2. К2 устанавливают местные власти в зависимости от вида деятельности и условий работы. А К1 для всех вмененщиков одинаковый. Соответственно, с ростом К1 увеличится и сумма ЕНВД. Как именно, покажем на примере.

Пример. Как вырастет сумма ЕНВД с 2021 года

Организация занимается розничной торговлей и применяет ЕНВД. Площадь торгового зала магазина – 100 кв. м. Коэффициент К2 равен 1. Ставка ЕНВД – 15%. Покажем, насколько вырастет сумма ЕНВД в 2020 году по сравнению с 2019-м.

КБК для уплаты налога

Чтобы правильно заплатить налоговые или страховые платежи, необходимо указывать корректные КБК при осуществлении перечислений в бюджет. По каждому налогу, сбору КБК предусматривает сам налог, пени или штраф. Отличия внутри кодов. Рассмотрим несколько типичных ситуаций.

Без работников

При оплате ЕНВД не важно, есть работники или нет, налог платится с площади помещения. КБК для уплаты налога — 182 1 05 02010 02 1000 110.

КБК для уплаты налога — 182 1 0500 110.

Страховые взносы в ПФР за себя

Предприниматель оплачивает страховые взносы за себя в пенсионный фонд по следующим кодам:

| 182 1 0200 160 | доход за период до 2021 года меньше или равно 300000 рублей — в фиксированной сумме от минимального размера оплаты труда |

| 182 1 0210 160 | доход с начала 2021 года меньше или равно 300 000 рублей — 26 545 рублей в срок до 31.12.2018 года (сумма фиксированная) |

| 182 1 0200 160 | доход за период до 2021 года больше 300 000 рублей — сумму превышающую 300000 умножаем на 1%. То, что получилось, надо заплатить государству |

| 182 1 0210 160 | доход с начала 2021 года больше 300 000 рублей –Сумму превышения так же умножаем на 1%. Оплата до 01 июля 2021 года |

Как заполнить платежное поручение

Важный вопрос – правильно заполнить платежное поручение по налогам, корректная работа бухгалтеров, ведущих учет деятельности.

Поля плательщика в платежном поручении заполняются в соответствии с реквизитами из уставных и банковских документов:

- поле ИНН плательщика;

- КПП плательщика (значение «ноль», если ИП);

- 1 – наименование плательщика, указывается ФИО индивидуального предпринимателя, его адрес;

- 2 – если ИП, указывается код 09.Поле «Сч. №» – банковский счет;

- Банк плательщика – соответственно название банка, в котором открыт счет ИП (юридического лица), БИК банка и корреспондентский счет банка.

Заполнение по полям получателя налогового платежа:

- поле Банк получателя – Наименование отделения Банка России;

- БИК – код отделения Банка России;

- Получатель – Название налогового органа. Обычно выглядит так «УФК по г. (название) (ИНФС № г. (название));

- ИНН налоговой, поле КПП налоговой;

- 3 – Вид оплаты (налог — 01);

- 4,5,6 – указывается дата документа. Поле необязательное. Можно во всех трех полях ставить «ноль»;

- 7 – указывается период, например КВ.01.2018 – за 1 квартал 2020 года;

- 8 – показатель платежа, например «текущий платеж» (ТП);

- 9 – ОКТМО, код места предпринимательской деятельности;

- 10 – Указывается КБК налога, страхового взноса;

- поле назначение платежа — указывается какой налог и за какой период. Пример – «Оплата ЕНВД за 1 квартал 2021 года».

Самыми важными являются поля с ИНН и КПП получателя, необходимо указать верные данные налоговой инспекции по месту ведения деятельности ЕНВД. Обязательно корректно указать КБК, ОКТМО и период, за который производится платеж.

При ошибках в любом из этих полей, платеж уйдет на ошибочные реквизиты, попадет на счет не той налоговой инспекции, либо попадет на невыясненные платежи, и налог будет считаться неоплаченным.

Это влечет за собой штрафные санкции (пени и штрафы) со стороны налоговых органов. Впрочем, можно оспорить некоторые ошибки.

Образец заполнения:

Кбк енвд для ип и юридических лиц

Код бюджетной классификации — специальный цифровой шифр, указываемый при перечислении сумм в бюджет в целях их правильного распределения по статьям в бюджете.

КБК ЕНВД 2021 для юридических лиц такие же, как и КБК ЕНВД в 2019 году для ИП, показатель от организационно-правовой формы налогоплательщика в данном случае не зависит.

Значение кода необходимо ставить в платежных документах актуальное, в соответствии с действующими законодательными актами, в противном случае финансовая обязанность не будет считаться исполненной. Исправление установленной ошибки возможно, но потребуется взаимодействие с сотрудниками налоговой инспекции.

Кто платит налог

Система налогообложения ЕНВД является льготным режимом по уплате налогов, предусмотренным законодательством для некоторых категорий налогоплательщиков при соблюдении определенных условий и требований. Эта система, ее еще называют «вмененка», позволяет уплачивать вместо целого ряда налогов только один. Соответственно, сокращаются не только затраты, но и отчетность. «Вмененка» заменяет четыре налога:

- НДФЛ (но только для ИП);

- НДС;

- налог на имущество;

- налог на прибыль.

Есть ограничения по освобождению от сборов, они указаны в ст. 346.26 НК РФ .

Чтобы перейти на этот режим, необходимо встать на спецучет. Кроме того, нужно, чтобы вид деятельности субъекта был включен в список из ст. 346.26 НК РФ, численность штата не превышала 100 человек и соблюдены требования по участию в них других организаций.

Где указывают КБК

Значения кодов указывают в платежном поручении о перечислении сбора в поле 104. Это поле необходимо заполнять при осуществлении расчетов с бюджетами. Оно расположено внизу бланка слева, ниже графы «Получатель» и над назначением платежа.

Таблица значений

КБК для оплаты ЕНВД в 2021 году установлены Приказом Минфина № 132н. Его необходимо заполнять при осуществлении расчетов с бюджетом. Значение единое для всех категорий плательщиков: коммерческих и некоммерческих юридических лиц и индивидуальных предпринимателей.

Однако при назначении платежа код меняется: КБК «Пени ЕНВД 2019» для юридических лиц установлены иные, чем при совершении основного платежа по налогу (значение также не зависит от организационно-правовой формы субъекта, то есть для ИП установлен тот же показатель).

Таблица. КБК ЕНВД 2021 для ООО, АО, ИП и других организационно-правовых форм налогоплательщика.

| Вид платежа | Основное обязательство | КБК «Пени по ЕНВД» в 2021 году | Штрафные санкции |

| Единый налог на вмененный доход | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

Пример платежки

Посмотрите образец платежки ЕНВД за 1 квартал 2019; КБК указывается в поле 104.

При заполнении бланка необходимо учесть, что значения КБК по ЕНВД установлены единые для всех субъектов РФ, тогда как другие реквизиты зависят от местонахождения плательщика и перечислять оплату нужно в налоговую инспекцию, контролирующую территорию, на которой субъект официально поставлен на учет в качестве плательщика сбора по упрощенному режиму. Только занимающиеся грузоперевозками налогоплательщики перечисляют средства в счет уплаты сбора по месту своей регистрации.

Узнать адрес и реквизиты ИФНС можно на официальном сайте ФНС.

Сроки оплаты

Сроки оплаты установлены в ст. 346.32 НК РФ . Он один для всех отчетных периодов (которыми являются кварталы) — до 25 числа месяца, следующего за отчетным кварталом. Таким образом, в 2019 году сроки такие:

- за I квартал — до 25 апреля;

- за II квартал — до 25 июля;

- за III квартал — до 25 октября;

- за IV квартал — до 25 января 2021 года.

В 2021 году ни одна из дат не приходится на выходной день, следовательно, переносов срока не будет. А вот в 2021 году 25 января выпадает на субботу, а значит, срок оплаты переносится на понедельник, 27 января.

Кбк енвд-2019 для ип

Индивидуальные предприниматели, которые ведут предпринимательскую деятельность, облагаемую единым налогом на вмененный доход (ЕНВД), и которые добровольно перешли на этот спецрежим, должны уплачивать ЕНВД в порядке и сроки, которые предусмотрены в ст. 346.42 НК РФ. О сроках уплаты налога в 2019 году и КБК для перечисления ЕНВД предпринимателями расскажем в нашей консультации.

Сроки уплаты ЕНВД за 2021 год

ЕНВД уплачивается предпринимателями (как и организациями) ежеквартально. Уплатить налог за истекший квартал нужно не позднее 25-го числа первого месяца следующего квартала (п. 1 ст. 346.32 НК РФ). Сказанное означает, что за налоговые периоды 2021 года ЕНВД нужно перечислять в следующие сроки:

1-ый квартал 25.04.2019

2-ой квартал

Календарь отчетности и уплаты налога на ЕНВД

Декларация ЕНВД сдается в сроки, указанные в статье 346.32 НК РФ — не позднее 20-го числа первого месяца, следующего за отчетным кварталом. При этом действует правило: если крайний срок сдачи декларации выпадает на выходной или праздничный день, то он переносится на следующий рабочий день. Однако в 2021 году все эти дни будут рабочими, поэтому переноса крайней даты не будет.

Сроки сдачи декларации ЕНВД в 2021 году для ИП и организаций

| Отчетный период | Крайний срок сдачи декларации |

| 4 квартал 2021 года | 20.01.2020 |

| 1 квартал 2021 года | 20.04.2020 |

| 2 квартал 2021 года | 20.07.2020 |

| 3 квартал 2021 года | 20.10.2020 |

| 4 квартал 2021 года | 20.01.2021 |

Советуем для подготовки декларации ЕНВД воспользоваться нашим онлайн-сервисом. Потратьте всего несколько минут, и вы получите готовую к печати и правильно заполненную отчетность.

Сформировать декларацию ЕНВД

Декларация ЕНВД содержит в себе сведения о сумме налога к перечислению в бюджет, поэтому ИФНС сразу сможет проконтролировать их своевременную и полную уплату. Для этого отводится всего 5 дней, т.е. крайний срок перечисления — не позднее 25-го числа первого месяца, следующего за отчетным кварталом.

Сроки уплаты ЕНВД в 2021 году (с учетом переноса выходных дней)

| Отчетный период | Крайний срок уплаты налога |

| 4 квартал 2021 года | 27.01.2020 |

| 1 квартал 2021 года | 27.04.2020 |

| 2 квартал 2021 года | 27.07.2020 |

| 3 квартал 2021 года | 26.10.2020 |

| 4 квартал 2021 года | 25.01.2021 |

Не уверены, что правильно рассчитали налог на вмененный доход? Проверьте сумму на нашем калькуляторе ЕНВД. А при необходимости вы можете обратиться на бесплатную консультацию к специалистам 1С:БО.