Рекомендуем поручить возврат налога личному консультанту в онлайн сервисе НДФЛка

Каждый гражданин Российской Федерации, получающий доход, облагаемый налогом по ставке 13% и имеющий на своем содержании ребенка (детей) вправе обратиться к работодателю, либо в налоговый орган с заявлением о предоставлении стандартного вычета (ст.218 НК РФ).

Если родитель является единственным, и второго нет, например, в связи со смертью или по иным причинам, указанным ниже, стандартный вычет предоставляется в двойном размере (абзац 7 подпункта 4 пункта 1 ст.218 НК РФ).

Он уменьшает размер дохода, с которого производится удержание подоходного налога.

Пример

У вас есть один ребенок. Заработная плата начислена в размере 46 789 рублей в январе 2021 года. При условии что вы — единственный родитель, из указанной суммы вычитается 2800 рублей (1400 — стандартный налоговый вычет на первого ребенка в двойном размере).

Получается 43989 руб. — доход, с которого удерживается налог величиной 13%. Далее расчет выглядит следующим образом: 43989 – 13% (5718,57 руб.) = 38270,43 + 2800 = 41070,43 руб. Именно в таком размере заработная плата подлежит выдаче на руки.

Если физическое лицо, осуществляет трудовую деятельность у нескольких работодателей, то вычет будет предоставлен по одному месту работы, по выбору работника.

Уменьшение дохода на сумму двойного вычета начинается с момента возникновения права на него и прекращается на общих основаниях, как и стандартный вычет, либо с момента вступления в брак единственного родителя.

Примеры расчётов

Величина одинарного вычета на I-го и II-го наследника — тысяча четыреста рублей, а на III-го — З тысячи рублей.

Таблица. Величина льготы в зависимости от числа несовершеннолетних иждивенцев

| Номер п/п | Двойной вычет на кровного отпрыска, усыновленного/удочеренной или детей законного супруга, в рублях | Возврат налога на приемных малышей в двойном размере, в рублях |

| За первенца | две тысячи восемьсот | две тысячи восемьсот |

| За второго ребенка | две тысячи восемьсот | две тысячи восемьсот |

| За третьего, четвертого, пятого и т.д. | шесть тысяч | шесть тысяч |

| За ребенка, официально признанного инвалидом | двадцать четыре тысячи | двадцать четыре тысячи |

Пример 1. У Зайцевой В.В. два сына: одному 5 лет, другому — 9. Их отец погиб в автокатастрофе несколько лет назад, поэтому мать считается единственным родителем. Женщина работает в ОАО «Стройсоюз» и ежемесячно получает зарплату 40 тысяч рублей, которые подлежат налогообложению в размере тринадцать процентов. Зайцева будет получать налоговый вычет в двойном размере на сыновей:

1400 * 2 =2800 p. на одного ребенка

2800 * 2 = 5600 p. на обоих детей.

С заработка Зайцевой будет высчитан подоходный налог:

(40000 – 5600) * 13% = 4472 p.

Всего Зайцева заработала:

40000 – 4472 = 35528 p.

Если Зайцева не воспользуется гарантированной Налоговым кодексом льготой, компания рассчитает ей заработок следующим образом:

40000 * 1З% = 5200 p.

40000 – 5200 = 34800 p.

В итоге за счет возврата налога месячный заработок Зайцевой увеличится на 728 p. (35528 p. – 34800 p.). Родительница будет получать возврат налога только восемь месяцев, начиная с января. Поскольку в сентябре ее оклад превысит триста пятьдесят тысяч рублей.

Пример 2. У Орловых один новорожденный сын и две дочери. Последние — работающие совершеннолетние. Орловы могут получить деньги только за самого младшего. Поскольку в этой семье он З-ий по счету, родительнице и родителю сделают уменьшение налоговых баз на три тысячи рублей. Но Орлов П.Е. не захотел забирать льготу и написал соответствующее заявление в пользу жены. Таким образом, у Орловой на ежемесячной основе будет снижаться налогооблагаемая сумма на шесть тысяч рублей. Возвращение финансов будет проводиться, покуда ее заработок не превысит отметку триста пятьдесят тысяч.

Ее оклад равен 50000 рублей, поэтому бухгалтерия рассчитает ее вычет так:

(50000 – 6000) * 13% = 5720 p.

А на руки она получит

50000 – 5720 = 44280 p.

Вместо 43500 (50000 – 50000 * 13%)

Разница 780 p.

Налоговый кодекс РФ. Выдержки из статьи 218. Стандартные налоговые вычеты

Пример 3. У четы Михалковых есть общий сын Кирилл. Также у Михалкова Сергея Петровича есть двое наследников от прошлого брака, а у его жены до замужества детей не было. Михалкова Анна Андреевна добровольно отписалась от фискальной льготы в пользу Михалкова С.П. Ее муж может рассчитывать на обычные вычеты за двух первых детей и двукратный за Кирилла. Так получится:

1400 p. (за I-го) + 1400 p. (за II-го) + З000 p. * 2 (двойной за III третьего) = 8800 рублей

Его оклад составляет 20000 p. Михалков С.П. будет получать льготу все 12 месяцев, так как его заработок не превышает лимит.

(20000 – 8800) * 13% = 1456 p.

На карту мужа перечислят:

20000 – 1456 = 18544 p.

Если Михалковы не станут обращаться за льготой, заработок мужа будет рассчитываться по-другому:

20000 – 20000 * 13% = 17400 p.

Пример 4. Егоров Р.Н. — отец-одиночка. У него есть единственный сын — инвалид второй группы. Ему восемнадцать лет. Каждый месяц Егоров получает зарплату 35000 p. Он имеет право на вычет только в первые десять месяцев года. Его заработок будет исчисляться так:

(35000 – 24000) * 13% = 1430 p.

35000 – 1430 = 33570 p.

Если Егоров не воспользуется своим законным правом на льготу, его доход будет составлять:

35000 – (35000 * 13%) = 30450 p.

Разница равна 3120 p. (33570 – 30450).

Калькулятор двойного налогового вычета

Перейти к расчётам

Кому положена данная льгота по подоходному налогу?

Существует несколько ситуаций, предусмотренных законодательством, когда работник имеет право воспользоваться льготой, предоставляемой в двойном размере. При этом суммы, предполагаемые стандартным налоговым вычетом по НДФЛ, увеличиваются вдвое. Подобной формой льготного налогообложения могут воспользоваться не все родители.

Стандартный двойной вычет по подоходному налогу предоставляется:

- Одинокому родителю, приемному родителю, опекуну или усыновителю, который имеет статус единственного;

- Одному из родителей при отказе второго от своего права на налоговый вычет по НДФЛ.

Размеры в 2021 году

Стандартной формой налоговых льгот на детей по НДФЛ предусматриваются фиксированные суммы стандартного вычета:

- на первого ребёнка – 1400 руб.;

- на следующего родившегося ребёнка – 1400 руб.;

- на третьего и каждого более младшего – 3000 руб.

Вычеты применяются до совершеннолетия воспитанников, включая детей с физическими отклонениями, учащихся общеобразовательных школ и иных учебных заведений, аспирантуры, интернатуры, ординатуры, а также студентов и учащихся военных ВУЗов до 24 лет.

Если вычет положен в двойном размере, то указанные выше суммы следует умножить на 2.

Когда можно начинать получать льготу?

Резидент может впервые обратиться за льготой с того момента, когда:

- малыш родился;

- произошло официальное усыновление/удочерение;

- вступил в силу контракт о передаче несовершеннолетнего на воспитание;

- была одобрена опека/попечительство.

Завершение предоставления льготы наступает, когда:

- ребенок, который не числится студентом в высшем образовательном учреждении, достиг совершеннолетия;

- ребенок, который получает высшее образование очно, достиг двадцати четырех лет;

- срок действия контракта о распределении малыша в семью подошел к концу;

- контракт о распределении ребенка в семью утратил силу.

Одинокая мама (папа) перестает получать двукратный возврат средств после брачной регистрации.

Помимо этого, родительница-одиночка или папа-одиночка утрачивают возможность получать налоговые привилегии в связи с кончиной отпрыска или свадьбой сына/дочери.

Какие документы нужны?

В случае, когда двойной вычет назначается единственному родителю, к заявлению прилагаются следующие документы:

- свидетельство о рождении ребенка, где в графе о втором родители стоит прочерк;

- в случае, если отец указан со слов матери, необходимо предоставить справку ЗАГС по форме №25, подтверждающий этот факт;

- свидетельство о смерти второго родителя;

- решение суда о признании другого родителя безвестно отсутствующим или умершим;

- документ, подтверждающий, что заявитель не состоит в браке (копия соответствующих страниц паспорта).

- Документы, устанавливающие право опеки (попечительства) над ребенком;

- В случае если заявление подается при трудоустройстве, необходимо представить справку 2-НДФЛ с предыдущего места работы;

- Для ребенка, достигшего 18 лет, но обучающегося по очной форме – справка с места учебы;

- При установленной у ребенка инвалидности – документ МСЭ.

В случае, когда заявитель претендует на двойной вычет в связи с отказом от применении этой налоговой стандартной льготы другим родителем, необходимо предоставить заявление второго родителя о том, что тот отказывается получать вычет на детей и справку 2-НДФЛ со своего места работы, подтверждающей указанно в заявлении.

Такая справка представляется ежемесячно с целью отследить возможное превышение лимита налогооблагаемой базы, на которую распространяется льгота (350 000 рублей).

Стандартную льготу по НДФЛ можно оформить не только при обращении к работодателю, но и через налоговые органы. Это происходит в двух случаях:

- Если работодатель не применял налоговый вычет или применял его не в полном объеме.

- Если налогоплательщик получает доход, облагаемый по ставке 13% на условиях самозанятости.

Документы в налоговый орган представляются в рамках декларационной компании, то есть до 30 апреля года, следующего за отчетным. В случае, когда работодателем излишне уплачен налог, подаются документы, указанные выше (подтверждающие льготу). К ним добавятся:

- 3-НДФЛ, ее можно заполнить бесплатно в программе от ФНС;

- Справка 2-НДФЛ с места работы за прошедший год;

- Заявление о перечислении переплаты на банковский счет заявителя с указанием его реквизитов.

Во втором случае налогоплательщик самостоятельно рассчитывает подоходный налог с учетом применения стандартных вычетов, декларирует его и подает в налоговую инспекцию вместе со всеми документами, устанавливающими право на налоговую преференцию.

Нужно ли каждый год подавать?

Заявление на предоставление этой льготы пишется один раз – при устройстве на работу либо с момента возникновения такого права. Каждый год заново писать его не нужно.

Исключение составляют случаи, если возникли обстоятельства, изменившие основания для назначения налогового вычета. Это может быть рождение еще одного ребенка, вступление в брак, развод с супругом, смерть супруга или ребенка.

Процедура оформления

В первую очередь вам необходимо сдать полный комплект документов либо в бухгалтерский отдел организации, в которой вы работаете, либо в ближайшее фискальное отделение.

Документы

Приготовьте следующие бумаги:

- задекларируйте ваши доходы на бланке формата З-НДФЛ;

- бумаги, которые подтвердят, что вы имеете законное право на налоговую льготу (перечень см. выше);

- составьте письменную просьбу о вычете с указанием счета в российском банке, чтобы перечислить на него деньги;

- документ об источниках ваших денежных поступлений, их размере и сумме удержанных налогов (можно взять в организации, где вы трудоустроены);

- внутрироссийское официальное удостоверение вашей личности;

Помимо этого, могут понадобиться:

- справка об отсутствии законного брака;

- документ из учебного заведения, что ребенок получает образование очно;

- документ о зарплате на прошлой работе, если произошла смена компании-работодателя.

Приготовьте дубликаты перечисленных выше бумаг. Также для сверки могут понадобиться настоящие.

На работе

Если вы хотите получать льготу в компании, где вы работаете, помимо заявления, предоставьте полный комплект бумаг. К таким документам относятся:

- свидетельства о регистрации факта рождения всех ваших детей;

- если вы усыновили или удочерили малыша, понадобится подтверждающий документ;

- постановление суда, что вы исправно платите алименты (в случае развода);

- соглашение о назначении вас обязанным на постоянной основе перечислять алименты на содержание вашего ребенка;

- документ о наличии группы инвалидности у вашего наследника;

- расписка другого лица, с которым проживает ребенок о том, что вы перечисляете деньги.

Рассмотрим ситуацию, когда гражданину нужно получить возвращение налогов, если в течение года он трудился сначала в одной организации, а затем перешел в другую. В этом случае документ об уровне зарплаты нужно предоставить не только с нынешней, но и с прошлой работы.

Пример заявления для работодателя

Возьмите листок бумаги для заявления. В верхней части справа укажите:

- как называется организация;

- сведения о руководителе организации;

- ваши данные — фамилия, имя, отчество, какую должность занимаете;

- ваш ИHH;

- ваш адрес.

На следующей строке посередине расположите слово «заявление» (с маленькой буквы). Далее изложите вашу просьбу в лаконичной форме. Следом перечислите прилагаемые бумаги. В завершение проставьте автограф, фамилию и инициалы, а также текущий день, месяц и год.

Пример заявления

В отделении фискальной службы

Этот способ получения льготы подойдет тем, кто по каким-то причинам не успел подать бумаги в течение налогового периода (года). Либо смог вернуть не всю причитающуюся сумму. В этой ситуации следует выбрать отделение, которое находится ближе всего к вашему дому. Фискальная служба может предоставить вычет только, когда закончится отчетный год. Процедура оформления возврата средств через налоговиков таков:

- В завершении года заполните декларацию в специально предназначенном для этих целей бланке З-НДФЛ. Это необходимо сделать до тридцатого апреля следующего года. Так, если вы отчитываетесь за 2021 год, подать ее нужно до тридцатого апреля 2019 года.

- В бухгалтерском отделе компании, в которой вы трудоустроены, получите справку о величине вашего заработка.

- Подготовьте документы. Обязательно сделайте копии. Оригинальные бумаги также понадобятся сотруднику фискальной службы для проверки.

- Передайте сотруднику полный комплект необходимых бумаг:

- документ о размере зарплаты, начисленной за временной промежуток начиная с января, заканчивая декабрем (заполняется на бланке 2-НДФЛ, выдается нанимателем);

- декларированные сведения о денежных поступлениях, заполненных в формате З-НДФЛ;

- письменную просьбу вернуть налоговые деньги, уплаченные сверх положенного;

- документы, которые подтвердят что у вас есть право на возвращение средств (перечень см. ниже).

После того, как вы сдадите все бумаги, работники фискальной службы обязаны их проверить. Это называется «камеральная проверка». Эта процедура длится довольно долго. Но в течение девяноста дней вы получите ответ. Спустя тридцати суток после успешной камеральной проверки должны поступить деньги на карту, номер которой вы указали.

При необходимости человек может оформить вычет частично у нанимателя, а остаток забрать в фискальном отделении.

Пример. В августе Артаков Николай Федорович начал получать вычет за своего сына Артакова Романа Николаевича. До этого момента родитель не смог оформить льготу из-за отсутствия нескольких справок. Артаков может вернуть недостающее, если обратиться в фискальный орган, когда закончится год.

Что если документы были предоставлены с задержкой

По закону, вычет предоставляется работнику с момента написания заявления. Как правило, это происходит при оформлении на работу. Если работник не оформил этот документ, то и ставить вычет по своей инициативе бухгалтер не имеет права.

На практике может возникнуть ситуация, что сотрудник может оформить заявление и предоставить оправдательные документы не сразу, а спустя какое-то время. В такой ситуации вычет ему предоставляется также либо с момента поступления на работу в организацию, либо с начала календарного года (если он оформился в прошлом году).

На необходимость такого действия указал Минфин в выпущенном письме от 18.04.2012 № 03-04-06/8-118. В связи с предоставлением вычета, налог также необходимо будет пересчитать.

Внимание! Однако, если работник оформился в одном календарном году, а вот документы на вычет предоставил уже в следующем, то произвести пересчет налога компания уже не сможет. В этом случае необходимо будет самостоятельно подготовить декларацию 3-НДФЛ, пакет необходимых документов и предоставить их в налоговую инспекцию.

Важные моменты

Учитывайте следующие важные моменты:

- Если мать/отец в судебном порядке утратили родительские права, родители все равно обязаны оказывать финансовую поддержку своим детям. Если мать/отец не уклоняются от своих обязанностей, они могут рассчитывать на детский вычет.

- Родители не утрачивают право на льготу, если их ребенок-студент оформил в учебном заведении академотпуск.

- Даже если вы отправите своего наследника жить или учится в другую страну, возможности возвращать налог вы не лишаетесь. Но факт проживания в другом государстве нужно доказать документально. Подтверждающие бумаги может выдать отделение местной власти страны, в которой учатся или живут дети.

Бывают ситуации, когда мать или отец по тем или иным причинам какое-то время не работал. Причины могут быть разными: болезнь, увольнение, отпуск и пр. Здесь возможны несколько вариантов развития событий:

- Льгота не выдается, если человек перестал зарабатывать деньги внутри года и до января следующего года ни оплаты за труд, ни других денежных поступлений у него не было.

- Если до января следующего года выплаты возобновились, налоговый возврат провести можно. Деньги возвращаются гражданину при выдаче следующего заработка, который подлежит налогообложению.

Каким образом рассчитывается вычет на детей

Чтобы понять, как на практике производится расчёт, приведем наглядный пример. Семья воспитывает четверых детей. Старшему ребенку только исполнилось 15 лет, а младшему 5. Ежемесячной доход матери 40 000 руб. Родительница подает прошение на имя работодателя для частичного возмещения.

Как уже было сказано выше, на первого и второго ребенка полагается по 1400 руб. А на третьего и последующего по 3000. Итого, общая сумма составит 8800 руб. Ежемесячно, при условии оформления возврата вычета, работодатель от 8800 будет возвращать своему работнику 13%. Подобное возмещение будет действовать пока налогооблагаемый доход не достигнет отметки в 350 000. Затем, со следующего года частичный возврат снова возобновится.

Если мать четверых детей не подаст прошение она будет ежемесячно отчислять в казну 5200 от своего дохода. Но благодаря поданному заявлению сэкономить порядка 1500 руб. Стоит отметить, если родитель один воспитывает детей размер вычета можно удвоить. Для этих целей нужно обратиться в службу по месту регистрации для получения более подробной информации.

Как возвращать деньги одинокому родителю?

На данную государственную льготу может рассчитывать мать или отец, если его дитя является родным, усыновленным или приемным.

Удвоенное возвращение средств возможно только при наличии документальных доказательств, что у второго обладателя родительских прав нет. На льготу не может претендовать человек, который замужем/женат, даже если супруг — не родной родитель малыша.

Подтверждением вашего права на возвращение средств могут быть:

- документ о том, что второго обладателя родительских прав нет в живых;

- судебное решение о пропаже второго обладателя родительских прав;

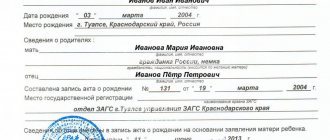

- свидетельство о регистрации факта рождения малыша, в котором напротив слова «отец» стоит символ «—».

- документ о том, что отец не признавал ребенка и при заполнении свидетельства имя отца назвала мать (формат No 25, выдает ЗАГС).

Вступление в брак родителя-одиночки — повод для прекращения выплаты двойного вычета

Как правильно составить заявление

Одним из главных документов, без которого нельзя осуществить процедуру возврата подоходного налога, является заявление.

Для правильного составления этого документа следует учесть такие рекомендации:

- Обязательно прописать в документе, что действия осуществляются строго в рамках закона, руководствуясь установками статьи 218 Налогового кодекса. А также в заявлении необходимо указать, с какого числа планируется получить денежную компенсацию.

- Указать данные о ребенке, на которого будет оформляться выдача денежной компенсации.

- Обозначить тип вычета. Внести информацию о том, что заявление подается именно на скидку в удвоенном размере.

- Указать причину, по которой полагается повышенная компенсация.

- Перечислить перечень документов, что прилагаются к заявлению. В зависимости от конкретной ситуации, список бумаг может дополняться.

Другой родитель отказывается от вычета

Написать отказ от возврата налога в пользу второго родителя могут только:

- родные мать или отец;

- приемные родители.

Ни у попечителей, ни у усыновителей, ни у опекунов такого права нет.

Чтобы второй родной родитель/попечитель получил двойное возвращение средств, необходимо чтобы написавший отказ родитель/попечитель получал заработок, с которого высчитывается тринадцатипроцентный налог. Льгота будет начисляться, пока доход второго родителя/попечителя не превысит З50000 p. (нарастающим итогом с начала текущего годового периода).

Важно, чтобы родитель, отписавшийся от вычета, обладал правами на данную государственную льготу. К примеру, если мама малыша находится в отпуске по уходу за малолетним, вычет ей не положен. Следовательно, она не сможет отказаться от него, а отец не сможет получать двойную льготу.

Чтобы отписаться от дополнительных средств, необходимо передать своему работодателю письменное заявление. Бухгалтерский отдел компании следует предоставить документ о том, что вычет выдан не был. Также у бухгалтера необходимо взять 2-НДФЛ. Второй родитель должен отправиться к своему работодателю, вооружившись этими двумя справками.

Образец заявления об отказе от вычета в пользу другого родителя

Справку о доходах отказывающего родителя необходимо предъявлять в компанию второго родителя каждый месяц. Это необходимо для того, чтобы работодатель имел возможность отслеживать, в каком месяце доход второго родителя превысит лимит в триста пятьдесят тысяч рублей.

Пример. Отец отказывается от вычета в пользу матери ребенка. Его заработная плата превысила триста пятьдесят тысяч в мае. А оклад матери достиг этой отметки в ноябре. Таким образом, она будет получать налоговый вычет в двойном размере с января по апрель, а обычный — с мая по ноябре. В последнем месяце года возврат НДФЛ начисляться не будет.

Размер вычетов

Суммы вычетов и порядок их предоставления определяются в НК РФ.

На здорового ребенка

Если ребенок является здоровым, то одинокий родитель либо родитель, в пользу которого от вычета отказался второй, получает льготы по налогу в двойном размере.

| Ребенок | Размер льготы |

| Первый | 2800 руб. |

| Второй | 2800 руб. |

| Третий и последующий | 6000 руб. |

На ребенка-инвалида

В этом случае ребенок будет претендовать сразу на две льготы — непосредственно на ребенка, а также по причине инвалидности. Ранее предоставлялась только одна льгота из них. Однако с выходом разъяснений Минфина, а также благодаря практике судебных дел по этому вопросу, льготы подлежат суммированию.

| Ребенок | Размер льготы |

| Первый ребенок-инвалид, воспитывается родителями | 26800 руб. (2800+24000 руб.) |

| Второй ребенок-инвалид, воспитывается родителями | 26800 руб. (2800+24000 руб.) |

| Третий и последующий ребенок-инвалид, воспитывается родителями | 30000 руб. (6000+24000 руб.) |

| Первый ребенок-инвалид, воспитывается опекуном | 14800 руб. (2800+12000 руб.) |

| Второй ребенок-инвалид, воспитывается опекуном | 14800 руб. (2800+12000 руб.) |

| Третий и последующий ребенок-инвалид, воспитывается опекуном | 18000 руб. (6000+12000 руб.) |