07.07.2019

0

125

4 мин.

Трудовое законодательство гарантирует работающим гражданам возмещение расходов на период временной утраты трудоспособности. Суммы выплачиваются нанимателем в форме пособий. С учётом того, что выплаты условно являются доходом заболевшего сотрудника, у многих зачастую возникает вопрос: облагаются ли страховыми взносами больничные листы.

Облагаются ли страховыми взносами больничный лист за счет работодателя

По ст. 183 ТК все граждане, которые болеют и оформляют листок нетрудоспособности, за все дни отсутствия на рабочем месте получают пособие. По общим правилам данная выплата не облагается страховыми взносами, что подтверждается положениями ст. 422 НК. Поэтому с больничных выплат не перечисляются средства на социальное, пенсионное или медицинское страхование.

Справка! Такие правила относятся не только к средствам, выплачиваемым работодателями, но и к деньгам, перечисляемым из ФСС.

Пособие назначается исключительно лицам, которые являются официально трудоустроенными гражданами, поэтому за них работодатель ежемесячно отчисляет положенные взносы в ФСС. Текущая ставка составляет 2,9% от заработка.

Поэтому из зарплаты гражданина изымаются данные средства, чтобы в будущем при выходе на больничный человек смог получить оптимальную сумму. Первые три дня оплачиваются за счет работодателя, после чего используются средства ФСС. Пособие, получаемое по больничному листу, не считается зарплатой, а представлено социальной платой, с которой не взимаются страховые взносы.

Возможные удержания из суммы больничного

Из суммы пособия по нетрудоспособности вне зависимости от того, доплачивает работодатель до среднего заработка или нет, удерживаются:

- НДФЛ.

- Алименты. В соответствии с частью 1 статьи 101 закона 229-ФЗ от 2 октября 2007 года, пособие по нетрудоспособности не относится к разряду выплат, с которых нельзя взыскать сумму по исполнительному листу.

Если в организации есть профсоюз и уплачиваются взносы, то вопрос их удержания из суммы пособия по нетрудоспособности должен быть определен во внутренних документах. Отметим, что в типовых правилах уплаты и распределения профвзносов, приведенных в Постановлении Генерального Совета ФНПР от 29 мая 1997 года № 3-1, «больничные» выплаты от удержания этих взносов освобождены.

Когда с пособия перечисляются страховые взносы

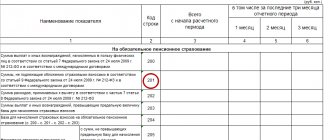

Взносы взимаются с пособия по временной нетрудоспособности, если размер выплаты выше установленного максимального значения. При таких условиях первые три дня работодатель не только обязан выплачивать средства по больничному листу, но и платить определенную сумму в ФСС. Текущее максимальное значение составляет 865 тыс. руб.

Например, бухгалтер получает зарплату в размере 55 тыс. руб. в месяц. За 2 года работы средняя зарплата составляет 1 млн. 320 тыс. руб.

Расчет проводится следующими этапами:

- средний заработок за 3 дня составляет: 1320000/731*3=5417 руб.;

- на основании максимальной выплаты средний заработок не должен превышать 6894 руб.;

- поэтому страховые выплаты перечисляются с разницы между этими показателями: 6894-5417=1477 руб.

Если наемный специалист выступает членом профсоюзной организации, то он обязан отчислять ежемесячно соответствующие выплаты. Но если человек получает пособие по больничному листу, то он может не волноваться о снижении этой суммы.

Профсоюзные взносы взимаются исключительно с доходов, а пособия представлены социальными выплатами, поэтому с них не отчисляются средства в ПФ или ФСС. Но с пособия, назначаемого в связи с временной нетрудоспособностью, приходится уплачивать подоходный налог, составляющий 13% от выплаты. Этот сбор выступает единственным платежом с социального пособия, обладающего средним размером.

Внимание! Если оформляется больничный по беременности и родам, то с них не взимаются не только страховые выплаты, но и НДФЛ.

Страховые взносы взимаются при следующих ситуациях:

- Начисление пособия в размере 100% для работника, не обладающего нужным стажем. Такая инициатива со стороны работодателя выступает начислением дополнительного дохода. Поэтому с превышения взимаются все положенные государственные выплаты. Например, если стаж гражданина меньше 5 лет, то размер пособия составляет 60% от заработка. Но руководитель фирмы может по собственной инициативе повысить выплату до 100%. Но с превышения приходится платить страховые взносы, равные 2,9%. С 4-го дня средства перечисляются из ФСС. Обычно такое решение о повышении пособия принимается работодателем для ценных работников, которые обладают небольшим стажем, но приносят компании высокую прибыль. Государством доплаты не предусматриваются, поэтому за такое решение руководители компаний обязаны уплачивать страховые взносы.

- ФСС отказывает работнику в пособии. Такое решение часто возникает при неграмотном оформлении документов со стороны работодателя. Иногда появляются проблемы с согласованием выплат с представителями государственного органа. Руководители организаций, которые заботятся о состоянии здоровья своих наемных специалистов, принимают решение назначить им выплату за свои средства. Но такие перечисления не выступают социальным пособием, поэтому признаются доходами. С них приходится отчислять средства в разные государственные фонды и ФНС.

Работодатель, обязанный перечислить с больничных выплат страховые взносы, должен учитывать сроки, установленные законодательством, а иначе директор фирмы привлекается к административной ответственности. Поэтому деньги платятся до 15 числа следующего месяца. При этом сохраняется платежное поручение, выступающее доказательством исполнения обязательств работодателем.

Доплата работодателя

Как было сказано выше, сумма пособия по нетрудоспособности зависит от стажа. И если он небольшой, то разница между потенциальным заработком сотрудника (если бы он работал в дни болезни) и полученным пособием будет существенной. Поэтому некоторые работодатели устанавливают для своих сотрудников доплату до среднего заработка за дни болезни. Так вот, при наличии такой доплаты на ее сумму необходимо начислить страховые взносы.

Затраты на доплату работникам до среднего заработка за дни больничного можно учесть при налогообложении прибыли. Однако для этого необходимо закрепить положение о доплате во внутренних актах работодателя, трудовом или коллективном договоре.

Изменятся ли страховая выплата при перечислении пособия

Руководители компаний экономят, если размер выплаты не превышает установленного лимита. Если же сумма превышает этот показатель, то придется перечислять с превышения страховые взносы.

По ст. 430 НК ФСС компенсирует руководителям предприятий суммы, потраченные на перечисление работникам денег по больничному листку.

Но существуют исключения, при которых невозможно снизить страховые перечисления работодателем.

К ним относятся ситуации:

- листок нетрудоспособности оформляется на основании травмы, полученной гражданином во время исполнения трудовых обязанностей;

- пособие выплачивается на основании заболевания, полученного во время работы в опасных или вредных условиях;

- компания функционирует с использованием ОСНО, а сотрудник работает по двум направлениям, причем по одному такому направлению требуется платить налог по ЕНВД.

Поэтому при получении компенсации учитывается выбранный режим налогообложения и причины появления заболевания у работника.

Интересует облагаются ли больничные НДФЛ в 2019 году

Наличие собственного сайта большинством хозяйствующих субъектов уже не рассматривается как некая роскошь. Этот «невидимый глазу помощник» стал неотъемлемой составляющей любого бизнеса. Аптечные организации – не исключение. Несмотря на наличие законодательного запрета на интернет-торговлю лекарственными препаратами и медицинскими изделиями, аптеки активно создают и продвигают сайты с целью привлечения к себе большего числа потенциальных покупателей и партнеров. Налоговый и бухгалтерский учет расходов, связанных с созданием и продвижением сайта, имеет характерные особенности. Подробности – далее.

Паника из-за фейковой новости о том, что Федеральная налоговая служба будет тотально контролировать карточные переводы и брать налог с «неопознанных» операций, схлынула. Однако у граждан остались вопросы: в каких случаях сумма, полученная переводом на карту, все-таки может признаваться доходом и облагаться налогом на доходы физлиц, а в каких нет.

Обложение страховыми взносами пособия по беременности и родам

Если сотрудница беременеет, то до рождения малыша она имеет право выйти в декретный отпуск, получая выплаты по больничному листку. С этой суммы не взимаются страховые взносы и НДФЛ. Это предусматривается положениями ст. 217 НК.

Не начисляются с пособия по БиР другие налоги или взносы. Поэтому если работодатель по каким-либо причинам взимает посторонние средства с выплаты, то работница может обратиться в трудовую инспекцию для привлечения нарушителя к ответственности.

В какие сроки производят уплату

Мнение эксперта

Семенов Александр Владимирович

Консультант в области права с 10-летним опытом. Специализируется в области гражданского права. Член коллегии адвокатов.

Российскими законами предусмотрены чёткие сроки относительно обязательных страховых выплат, которых должен придерживаться работодатель. В противном случае, его ждёт административное взыскание, которое может быть довольно ощутимым.

Сегодня, выплаты в фонды обязательного страхования, включая страховые взносы на больничный лист, если такие причитаются, необходимо производить до 15 числа следующего, за выпиской пособия, месяца. Конечно, этот день может попасть на выходной или праздник.

В таком случае, крайний срок уплаты переносится на ближайший рабочий день после него. Например, если работодатель начислил дополнительно 20% к пособию в январе, то перечислить необходимые суммы в госбюджет он должен до 15 февраля.

Но 15 число второго зимнего месяца выпало на воскресенье — это значит, что закрыть все долги перед государственными фондами можно до 16 февраля.

Главным документом, который необходимо заполнять для уплаты полагающихся в ФСС или ПФР сумм, является платёжное поручение. Оно и будет служить доказательством выполненного долга, в случае возникновения претензий со стороны госорганов.

Распространенные ошибки

Если руководитель компании или бухгалтер допускают ошибки при заполнении больничного листка, то это приводит к неправильному расчету выплаты. Они возникают по разным факторам, например, бухгалтер может допустить арифметическую ошибку, а также нередко появляются сбои в ПО.

Если выявляются такие ошибки, то приходится осуществлять перерасчет. Это приводит к появлению недоплаты или переплаты. Если работник недополучил определенную сумму, то ему выплачиваются положенные средства. При этом сумма делится на две части, так как одна назначается работодателем, а вторая выдается представителями ФСС. После перерасчета деньги выплачиваются в день получения зарплаты.

Важно! Внимание! компании, поэтому он дополнительно перечисляет работнику компенсацию за каждый день просрочки.

Если выясняется, что работник получил больше средств, чем положено, то ему придется вернуть излишек. Но если ошибка появилась по вине работодателя, то гражданин может отказаться от возврата денег. Если же он соглашается с требованием руководителя, то составляет письменное разрешение на удержание конкретной суммы с зарплаты.

Профсоюзные взносы — с чего удерживаются, размер, проводки

Главная — Организация бизнеса — Кадры — Нормы отечественного законодательства, в частности, положения ст. 377 ТК и ст. 28 ФЗ № 10 от 12 января 1996 года гласят, что руководство хозяйствующего субъекта обязано каждый месяц без задержек перечислять профсоюзные взносы на счет первичной профсоюзной организации.

Данная тема весьма актуальна, поскольку от состояния бюджета профсоюза напрямую зависят ее возможности отстаивать права своих членов.

С чего же удерживаются профвзносы и куда расходуются, а также какими проводками это оформляется, рассмотрено далее.

Оглавление: 1. Источники средств обеспечения функционирования профсоюза 2. В каком размере и с чего удерживаются профсоюзные взносы 3.

Порядок удержания профсоюзных взносов и их распределения 4. Профсоюзные взносы: проводки 5.

Налогообложение профсоюзных выплат 6.

Ответственность работодателя за отказ удерживать и перечислять профвзносы 7.

Примеры из практики Источники средств обеспечения функционирования профсоюза Профсоюзная организация (ПО) функционирует согласно положениям Устава (п. 4 ст. 24 ФЗ № 10 от 12.01.1996 г.). В нем (или в отдельном специализированном документе – положении о первичной ПО) фиксируются вопросы формирования источников обеспечения его нормальной работы и использования полученных средств.

Таковыми, согласно ст. 31 ФЗ № 82 от 19.05.1995 г., являются:

- средства, вырученные от проведения лекционных занятий, аукционов, выставочных и других мероприятий;

- вступительные и членские взносы;

- доходы от хозяйственной и внешнеэкономической деятельности;

- иные добровольные взносы;

- доходы от сделок ГПХ;

- иные, не идущие вразрез с законными нормами.

Первый источник считается наиболее стабильным и постоянным. Остальные доступны лишь некоторым профсоюзам (имеющим спонсоров либо имущество, сдаваемое в аренду либо готовое к продаже) В каком размере и с чего удерживаются профсоюзные взносы В Советском союзе и после его распада размер профсоюзных взносов составлял и составляет 1 % от трудового вознаграждения.

Величина взносов в хозсубъекте определяется согласно федеральному и местному законодательству, а также положениям коллдоговора и Устава ПО. Для некоторых категорий трудящихся (пенсионного возраста и не достигших 18 лет, сотрудниц, находящихся в отпуске по БиР) допускается его уменьшение. Базой для удержания профвзносов служат такие выплаты, составляющие ФОТ:

- зарплата в денежном и натуральном эквиваленте (в том числе и совместителей), начисленная при сдельной или повременной оплате труда;

- премии, иные поощрительные выплаты;

- другие выплаты (отпускные, компенсация простоя по вине администрации или вынужденного прогула).

- стимулирующие и компенсационные выплаты, надбавки, доплаты (за результативность и качество труда, стаж, профмастерство, ученую степень или звание, тяжелые трудовые условия, работу в ночное время и нерабочие дни, сверхурочный труд и так далее);