- Главная

- Справка

- Страховые взносы

Каждый официально трудящийся человек имеет право на ежегодный отпуск. Он полностью оплачивается за счет работодателя, поэтому гражданин за три дня до начала отдыха получает деньги в связи с выходом в отпуск.

На отпускные, как и на обычный заработок, начисляется НДФЛ и страховые взносы. При этом учитываются специальные нормы и правила, о которых должен знать бухгалтер предприятия.

Облагаются налогом отпускные выплаты

На основании ст. 114 и 115 ТК любой человек, оформленный официально в какой-либо компании или государственном учреждении, может каждый год оформлять отпуск, длительность которого составляет 28 дней. Но по ТК предусматриваются и другие виды отпусков.

К ним относится:

- отпуск за ненормированный рабочий день или вредные условия, а также другие виды периодов отдыха, которые предлагаются за условия или режим труда;

- учебный отпуск, который позволяет без увольнения и с сохранением основного места трудоустройства получить образование или повысить ученую степень;

- иные периоды отдыха, которые не закреплены в ТК, но предлагаются по инициативе работодателя.

Внимание! Руководители компаний часто предлагают сотрудницам специальные дополнительные дородовые отпуска, которые оплачиваются в полном размере, причем с этих средств обязательно перечисляются страховые взносы.

Но по закону существуют некоторые виды отпускных выплат, с которых не уплачиваются взносы на социальное страхование.

Сюда относится:

- дополнительный период отдыха, который предназначен для людей, подвергшихся излучению радиации во время аварии на ЧАЭС, поскольку выплаты представлены компенсацией, а также они назначаются из бюджета;

- отпуск, назначается при необходимости пройти санаторно-курортное лечение, причем он предоставляется работникам, у которых выявлено профессиональное заболевание или которые во время исполнения трудовых обязанностей получили производственную травму.

Важно! Если во время рабочей действительности с одним из сотрудников произошел несчастный случай, то руководитель предприятия обязан предоставлять такому специалисту оплачиваемый отпуск для лечения и реабилитации, причем дополнительно оплачивается проезд до места лечения.

По вышеуказанным отпускам выплаты представлены не отпускными, а социальным обеспечением. Поэтому с них не перечисляются средства в ПФ и иные фонды.

Полезно также почитать: Возврат излишне уплаченных страховых взносов

Виды отпусков, не облагаемые страховыми взносами

Отпускные не облагаются страховыми взносами в таких случаях:

- дополнительный отдых для ликвидаторов аварии на Чернобыльской АЭС или пострадавшим от ее последствий;

- отпуск для санаторно-курортного лечения в оздоровительных учреждениях в связи с последствиями травмы или профзаболевания;

- социальные отпуска, предоставляемые женщинам в связи с рождением детей – больничный по беременности и родам (декрет) и время ухода за ребенком до полутора или трех лет.

Согласно положениям ст. 422 НК, начисления за описанные периоды классифицируются как выплаты по социальному обеспечению. По законодательству РФ, в этом случае взносы с отпускных не уплачиваются.

Правила начисления

Работники любой компании выходят в отпуск на основании специального графика, который формируется в начале года. Допускается перенос периодов по инициативе работодателя или сотрудников.

Отпускные выплаты перечисляются гражданину за три дня до начала периода отдыха. Страховые взносы нужно начислять в тот же месяц, что и отпускные, что подтверждается положениями ст. 421 и 424 НК.

Если гражданин увольняется, но у него остались неиспользованные дни отдыха, то ему назначается специальная компенсация. Ее размер зависит от среднего заработка и оставшихся дней. С этой суммы дополнительно уплачивается НДФЛ и страховые взносы. Процедура расчета осуществляется на общих основаниях.

Если работодатель по разным причинам не перечислит налогив установленные сроки, то это приводит к начислению пени, а если обнаруживаются недоимки, то во время камеральных или выездных проверок назначается штраф, который равен 20% от неуплаченного взноса.

Если бухгалтер во время расчетов допускает ошибки, то он и директор компании привлекаются к административной ответственности. Она представлена в виде штрафа от 5 до 10 тыс. руб.

Когда необходимо платить ндфл с отпускных

В 6-НДФЛ данный налог нужно включить полностью за месяц, в котором произведена выплата. Пример удержания Условия примера: Работнику полагается очередной отпуск в период с 27 марта по 15 апреля 2021 года включительно (20 календарных дней).

Статьи по теме (кликните, чтобы посмотреть)

- Штраф за несвоевременную выплату отпускных

- Что делать с неиспользованным отпуском

- Что делать, если работодатель не платит отпускные

- Через сколько после трудоустройства положен отпуск

- Учитывается ли декретный отпуск при начислении пенсии

- Учет компенсации за неиспользованный отпуск

- Увольнение в отпуске по беременности и родам

- Дата фактического получения дохода — .

- Дата удержания НДФЛ — .

- Срок перечисления — (так как последний день марта — это суббота).

Полезное видео О сроках уплаты НДФЛ и страховых взносов с отпускных смотрите в видео: Выводы С начисленной оплаты отпуска работодатель обязан удержать 13 процентов налога и заплатить их в налоговую.

Расчет выплаты

Стандартно граждане могут оформлять ежегодно 28 дней отдыха. Они оплачиваются на основании среднего заработка, рассчитывающегося за 12 месяцев работы в компании. С каждой выплаты работодатель обязан перечислять плату в разные государственные учреждения.

С отпускных уплачивается 13% в виде подоходного налога, причем средства перечисляются в ФНС.

Страховые взносы делятся на несколько частей:

- 22% — пенсионное обеспечение;

- 2,9% — социальное страхование;

- 5,1% — медицинское страхование;

- 0,2% — на случай профзаболеваний или травматизма.

Поэтому точный размер выплаты зависит от отпускных, которые рассчитываются индивидуально для каждого работника предприятия. Первоначально бухгалтер должен рассчитать средний заработок за 1 день работы. Полученное значение умножается на количество дней отдыха. С полученной суммы вычитается и платится налог и страховые взносы.

Справка! Правильные расчеты отражаются в специальных отчетах, передающихся ежемесячно в разные государственные фонды.

Как начисляются страховые взносы с отпускных

На законодательном уровне регулирование механизма начисления и последующей уплаты взносов по страхованию осуществляется в глав. 34 НК.

В соответствии с п. 1 стат.

420 к облагаемым объектам относятся различные виды выплат в адрес физлиц в рамках имеющихся трудовых и гражданско-правовых взаимоотношений. Отпускные облагаются страховыми взносами в общем порядке, поскольку предоставляются персоналу по условиям заключенных трудовых договоров.

Суммы, не подлежащие обложению страховыми взносами

Начислить взносы по страхованию требуется со следующих видов отпускных:

- Ежегодный основной отдых – этот вид отпуска полагается всем работникам без исключений. Общая продолжительность составляет 28 дней (календарных) в год, право на отдых у вновь принятых специалистов возникает через полгода занятости у работодателя (стат. 115, 122 ТК).

- Дополнительный основной отдых – такие периоды оформляются и оплачиваются работнику за занятость в определенных трудовых условиях. К примеру, за работу во вредном или опасном производстве, на ненормированном режиме и т.д. (стат. 116, 321 ТК).

- Другие отпуска – работодатель по своему усмотрению вправе устанавливать для сотрудников иные виды отдыха, не поименованные в трудовом законодательстве. Точный регламент следует утвердить в ЛНА компании.

Это важно знать: Какой отпуск положен работающему пенсионеру

Не требуется начислять взносы по страхованию со следующих видов отпускных:

- Лечебный отпуск для направления в санаторно-курортные учреждения – такой отдых полагается работникам, имеющим производственную травму или профзаболевание (п. 1 стат. 8 Закона № 125-ФЗ).

Когда начислять и платить взносы

Отпускные – это часть основного дохода гражданина, поэтому они обязательно включаются в базу для расчета страховых взносов, что гарантируется положениями ст. 420 НК.

Страховые выплаты рассчитываются в конце каждого месяца, для чего учитывается общий размер дохода, полученного конкретным наемным специалистом от работодателя. На основании ст. 431 НК страховые взносы перечисляются до 15 числа следующего месяца. Поэтому бухгалтеру предприятия дается 15 дней для правильного расчета и составления отчета.

При нарушении основных сроков перечисления средств, ответственность несет не только бухгалтер, но и директор компании. Общий размер штрафа зависит от не перечисленной суммы. Дополнительно назначаются индивидуальные штрафы для виновников.

Полезно также почитать: Дополнительные тарифы страховых взносов

Начисляются ли?

Вне зависимости от выбранной системы налогообложения, применяемой на предприятии, на всю сумму отпускных начисляются страховые взносы на обязательное медицинское, пенсионное и социальное страхование (ст. 420 НК РФ).

Кроме этого, на выданную сумму рассчитываются отчисления от несчастных случаев и профзаболеваний (125-ФЗ от 24 июля 1998 г.).

Налоговый кодекс обозначает необходимость обложения любого вида отдыха сотрудника, за исключением отпуска по беременности и родам, и отдыха, сопровождающегося лечением в санаторно-курортных учреждениях. Оплата по данным обстоятельствам осуществляется из средств ФСС, взносы не начисляются.

Удерживается ли НДФЛ с отпускных?

Лимит по страховым взносам в 2021 году

С каких выплат работодатель перечисляет взносы Размер страховых взносов за сотрудников — статья 425 налогового кодекса С зарплаты каждого сотрудника компания платит взносы.

Это деньги, которые уходят в страховые фонды, с них потом платят пенсию, декретные, больничные.

Деньги на взносы работодатель берет из своих, а не из зарплаты сотрудника, хоть размер взносов считается как процент от зарплаты:

22% — на пенсионное страхование; 2,9% — на страхование на случай временной нетрудоспособности и материнства. Эти деньги идут на больничные и декретные выплаты; 5,1% — на обязательное медицинское страхование. То самое лечение по полису ОМС.

Например, у бухгалтера зарплата 100 000 рублей, на руки, после вычета НДФЛ, она получает 87 000 рублей. НДФЛ удерживается с зарплаты бухгалтера, но перечисляет его работодатель. Взносы же работодатель платит со своих. Взносы считаются как процент от зарплаты бухгалтера до вычета НДФЛ, то есть со 100 000 рублей:

22 000 рублей — в Пенсионный фонд; 2900 рублей — в Фонд социального страхования; 5100 рублей — в Фонд обязательного медицинского страхования. Итого 30 000 рублей. Такую сумму работодатель дополнительно платит за бухгалтера

Облагаются ли отпускные страховыми взносами в 2021 году

И работодатель, и бухгалтер, отправляя работника на заслуженный отдых и рассчитывая выплаты к нему, задаются вопросом: начисляются ли на отпускные страховые взносы. Знать ответ на этот вопрос действительно полезно.

Что такое отпускные выплаты

Согласно Трудовому кодексу Российской Федерации, каждый человек, кроме права на труд (и на социальные льготы при этом) имеет также право на заслуженный ежегодный отдых. Поскольку в отпускные дни свои должностные обязанности он не выполняет, ему вроде бы и оплата не полагается, но тогда получается, что выбор невелик: либо никогда не отдыхать от работы, либо смириться с потерей в зарплате. Поэтому законодательство предусматривает выплаты за отпускной период в размере среднего заработка.

Нюансы предоставления отпуска

Прежде чем поговорить о том, какие страховые взносы начисляются на отпускные, и начисляются ли вообще, необходимо отметить, как вообще предоставляются эти оплачиваемые свободные от работы дни.

Все знают, что отпуск называется ежегодным календарным, но редко кто задумывается, что он так назван оттого, что дается лишь раз в год.

Происходит это и потому, что зачастую на предприятиях отдых работникам разделяют на несколько периодов, обычно по две недели или около того.

Продолжительность календарного отдыха

В общих случаях законодательство рекомендует количество дней отпуска – двадцать восемь, но если руководитель захочет поощрить своих сотрудников, например, тридцатью днями, это не запрещено.

Кроме того, отдельная категория служащих, например, работники сферы образования, могут отдыхать гораздо дольше – в силу специфики профессии и построения рабочего процесса.

Необходимо помнить, что, согласно трудовому законодательству, хотя бы одна из частей отпуска должна быть не менее двух недель – такой срок считается достаточным для полноценного отдыха.

Порядок предоставления отпуска

Чтобы заслужить право на оплачиваемые каникулы, необходимо перед этим отработать определенное количество рабочих дней.

Как уже говорилось выше, отдых считается ежегодным, но впервые отдохнуть от своего предприятия и сослуживцев можно уже через полгода после первого рабочего дня.

Разумеется, это должно быть согласовано с начальством и коллегами – обычно в организациях уже в январе составлен график отпусков на весь год, и меняют его не слишком охотно. Связано это с начислением и выдачей средств для служащих.

Выплата и начисление отпускных

Каждому человеку, который собирается воспользоваться своим определенным в Трудовом кодексе правом на отдых, полагается оплата за дни «прогулов». Выдана она должна быть не позднее, чем за три дня до начала каникул – зачастую именно этим и объясняется неохотное изменение согласованного и утвержденного графика отпусков. Ниже мы поговорим о том, облагаются ли отпускные страховыми взносами, а сейчас рассмотрим, из чего и как складываются сами эти выплаты.

Начисления производятся, исходя из:

- расчетного периода;

- продолжительности отдыха;

- среднего заработка.

Под расчетным периодом в общем случае подразумевается 12 календарных месяцев, предшествующих отпуску. При этом значение имеют лишь отработанные дни, в которые выплачивался полный заработок.

Средняя заработная плата рассчитывается по значению за один день, и полученная сумма умножается на каждый день отпуска. При этом учитываются все надбавки и коэффициенты: за выслугу лет, за звания, за научные труды и тому подобное.

Примут во внимание также премии, если они входят в систему оплаты труда на предприятии.

Но все дополнительные выплаты будут учтены лишь один раз – при расчете средней суммы, при подсчете собственно отпускных уже никаких надбавок и коэффициентов прибавлять не станут.

Отпускные выплаты и налоги

Отпускные облагаются страховыми взносами точно так же, как и заработная плата. Это означает, что должны быть также рассчитаны:

- налог на доход сотрудника;

- взнос на обязательное социальное страхование;

- взнос на страхование от несчастного случая на производстве и профессионального заболевания.

Взимание НДФЛ может происходить либо в момент выдачи наличных, либо при перечислении средств на банковский счет служащего.

Взносы в ФСС, ПФР и ФФОМС начисляются в том месяце, в котором начислены отпускные, а уплачиваются не позднее 15 числа следующего месяца (после месяца начисления отпускных), за исключением взносов в фонд соцстраха на страхование от несчастных случаев на производстве: эти взносы уплачиваются вместе с выплатой заработной платы за месяц, в котором были начислены отпускные.

Иные удержания из отпускных

Помимо подоходного налога, на суммы отпускных подлежит начисление взносов в ПФР, ФСС и ФФОМС. Страховые взносы с отпускных начисляются в месяце начисления сумм отпускных и подлежат уплате не позднее 15 числа месяца, следующего за месяцем их начисления. Например, при уходе сотрудника в отпуск с 1 мая и начисления ему отпускных в апреле, взносы подлежат уплате не позднее 15 мая. Суммы страховых взносов в ФСС в части страхования от несчастных случаев на производстве подлежат перечислению одновременно с выплатой зарплаты в том месяце, в котором начислены отпускные. Страховые взносы с отпускных в 2015 году начисляются по ставкам (за исключением льготных и повышенных ставок):

Взносы в ПФР, ФФОМС и ФСС

Облагается ли отпуск страховыми взносами?

Вместе с подоходным налогом работодатель обязан уплатить страховые взносы в адрес следующих организаций:

- Пенсионный фонд.

- Фонд соцстрахования.

- Фонд обязательного медицинского страхования.

Денежные средства должны быть уплачены до 15-ого числа следующего месяца. Если отдых оформляется в августе, взносы с отпускных переводятся до середины сентября.

Отпускные сотрудников, занятых на вредных работах, облагаются взносами по доптарифу

Дополнительные тарифы страховых взносов на ОПС применяются в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пунктах 1 — 18 части 1 статьи 30 Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях».

При этом упомянутые страховые взносы по дополнительным тарифам, так же как и страховые взносы по основным тарифам, начисляются в общеустановленном порядке на все выплаты и вознаграждения в пользу работника, признаваемые объектом обложения, за исключением сумм, поименованных в статье 422 НК.

Работник, занимающий должность на работе с вредными, тяжелыми и опасными условиями труда, но при этом отсутствующий на работе в связи с нахождением в ежегодном оплачиваемом отпуске, учебном отпуске, отпуске по беременности и родам, отпуске по уходу за ребенком до достижения им возраста 1,5 лет, в связи временной нетрудоспособностью и т.д., продолжает считаться занятым на вышеуказанных работах.

Это важно знать: Продолжительность дополнительного отпуска за ненормированный рабочий день

Таким образом, выплаты в пользу вышеуказанного работника, занимающего должность на работе с вредными, тяжелыми и опасными условиями труда, начисляемые в месяце нахождения работника в упомянутых отпусках или в периоде временной нетрудоспособности, в полном объеме подлежат обложению страховыми взносами в общеустановленном порядке, в том числе на ОПС по дополнительным тарифам.

Оплата

Работодатель может оплатить начисленные суммы:

- дистанционно через систему банк-клиент;

- составив платежное поручение и обратившись в отделение банка.

Помимо стандартных реквизитов и суммы оплаты, следует особое внимание уделять проверке КБК, а также сроку начисления (п/п разносятся в ИФНС в автоматическом порядке, могут возникать ошибки и несвоевременная уплата платежа при неверном периоде).

Примечание! В феврале 2021 года в ряде субъектов РФ сменились банковские реквизиты инспекций.

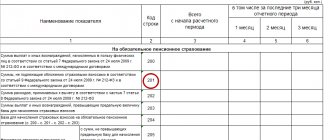

Рис. 1. Образец п/п для платежей, направленных на пенсионное страхование сотрудников

платежного поручения на перечисление сумм пенсионного страхования сотрудников Док.1.

Когда перечислять страховые взносы при увольнении в 2021 году

Платежи, включенные в налоговое законодательства с 2021 года администрирует ФНС России, а под контролем ФСС осталось обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. По нормам статьи 8 НК РФ страховые взносы выведены в отдельный обязательный платеж и их понятие, также, как и определение налога и сбора, закреплено законодательно.

Главное новшество для страхователей в 2021 году – переход к ФНС контроля за страховыми взносами. Налоговый кодекс пополнился новой главой 34, регулирующей начисление и уплату всех страховых взносов, кроме «травматизма».

Начисляются ли по закону?

Каждому официально работающему гражданину России, положено давать ежегодный оплачиваемый отпуск.

Мнение эксперта

Поляков Пётр Борисович

Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

В трудовом кодексе РФ закреплено также право и на дополнительный отпуск, который дают из-за при опасных условиях труда, при ненормированном рабочем дне или особом характере работы.

Важно! В Налоговом кодексе России говорится, что страховыми взносами облагаются отпуска любого вида, в том числе оплачиваемый ежегодный и дополнительный.

Исключением является отпуска по беременности и родам и уходу за ребенком, выплачиваемые пособия по указанным основаниям не облагаются взносами.

Страховые взносы нужно перечислять:

- по пенсионному обеспечению по ставке 22%;

- по социальному (нетрудоспособность и материнство) по ставке 2,9%;

- по медицинскому — 5,1%;

- по социальному от профзаболеваний — от 0.2%.

Первые три начисляются для уплаты в ИФНС, последний — в ФСС.

Есть некоторые исключения в виде необлагаемых отпускных периодов.

Не облагаются взносами такой отпуск:

- На прохождение медицинского лечения в курортных организациях для работников, у которых есть производственные травмы или профессиональные заболевания. Такой отдых считается оплачиваемым. Мало того, работодатель обязан возместить затраты на дорогу и лечение. Это прописано в законе №125-ФЗ пункт 1 статья 8.

- Пострадавшим от радиационного излучения, в результате Чернобыльской катастрофы. Для такой выплаты используются бюджетные средства.

В связи с тем, что такие выплаты по приведенным видам оплачиваемого отдыха выполняются за счет социального страхования, взносы на отпускные не начисляются.

Рекомендуем также прочитать: Облагается ли компенсация отпуска страховыми взносами?

Когда платить в 2021 году?

Практически все страховые отчисления нужно платить в бюджет ИФНС, кроме травматизма.

Важно! Срок уплаты, согласно статье 431 Налогового кодекса РФ — до 15 числа следующего месяца, в котором начислены отпускные.

Если 15 число – это выходной или нерабочий день, тогда крайней датой считается ближайший рабочий день. Такой порядок установлен п.7 ст. 6.1 НК РФ.

Это важно знать: Отпуск по уходу за ребенком военнослужащему мужчине

В 2021 году срок и условия уплаты взносов на травматизм в ФСС такой же, как и в налоговую инспекцию. Порядок оплаты прописан в п.4 ст.22 Федерального закона №125 от .

Если вовремя не заплатить взносы, тогда налоговая инспекция начислит пени. При выявлении недоимки во время проверки, организации также назначают штраф в размере 20% от суммы задолженности.

Можно Ли Страховые Взносы С Отпускных Заплатить Раньше

Обязательные платежи по взносам работодатель исчисляет по итогам каждого календарного месяца исходя из сумм, начисленных в пользу работника (ч. 3 ст. 15 Закона от 24.07.2009 N 212-ФЗ ). А уплачивает их в ПФР, ФСС и ФФОМС не позднее 15-го числа месяца, следующего за месяцем начисления (ч. 5 ст. 15 Закона от 24.07.2009 N 212-ФЗ ).

- оплата отпуска для санаторно-курортного лечения, предоставляемого, если с работником произошел несчастные случай или он получил профессиональное заболевание (п. 1 ч. 1 ст. 9 Закона от 24.07.2009 N 212-ФЗ , пп. 3 п. 1 ст. 8 Закона от 24.07.1998 N 125-ФЗ , Письмо Минтруда от 27.10.2015 N 17-3/В-524 ).