01.07.2019

0

319

4 мин.

Уплата налогов – обязанность, которая распространяется на каждого трудоустроенного члена общества. Существующая система взимания сборов представляет собой произведение безвозмездных взносов лицами и организациями для обеспечения функционала государства, муниципалитетов и содержания нетрудоспособных категорий граждан. Сотрудники, решившие уволиться, часто задают работодателю вопрос – компенсация за отпуск облагается страховым взносом или нет?

За людей, трудоустроенных официально, работодатель автоматически ежемесячно отчисляет взносы в инспекцию. К облагаемым доходам относится оклад, премиальные и отпускные выплаты, работа в праздничные дни и сверхурочно, больничный лист, компенсация за неиспользованный отпуск при увольнении.

Порядок исчисления НДФЛ с увольнительных выплат

Суммы, которые выплачивают сотруднику в случае увольнения, можно разделить на облагаемые и не облагаемые подоходным налогом (НДФЛ).

В состав облагаемых выплат включают:

- все начисления сотруднику за отработанное время и выполненную работу;

- оплату неиспользованных отпускных дней.

Не нужно начислять НДФЛ на выходные пособия в пределах установленного лимита и некоторые виды компенсационных выплат (ст. 217 ТК РФ).

Процесс определения налоговой базы включает в себя:

- Выявление облагаемых и необлагаемых начислений.

- Суммирование только подлежащих обложению начислений.

- Применение вычетов к сумме облагаемых начислений.

Расчет налога проводят по формуле:

Налогооблагаемая база × 13% (для нерезидентов 30%) |

Компенсация отпуска при увольнении и ндфл

Какой размер (%) страховых выплат? Взыскивается 30% суммарно с фактического дохода физического лица, из которых:

- пенсионные выплаты 22%;

- медицинские взыскания 2,9%;

- социальные платежи 5,1%.

А также 3 первых отчисления уходят в ФНС, последний платеж – в ФСС. Налогообложение компенсации, выдаваемой сотруднику за его неиспользованный отпуск имеет свои нюансы. Чтобы правильно рассчитать размер налога, бухгалтеру нужно точно узнать, сколько дней фактически отработал сотрудник. Если на предприятии он работает уже 11 месяцев (текущего года), то ему положен полный отпуск – 28 дней.

Бухгалтер смотрит, сколько месяцев всего отработал сотрудник, собирающийся увольняться. В среднем, получится 2 отпускных дня ежемесячно.

Срок уплаты НДФЛ с зарплаты при увольнении

Весь налог, начисленный с выплат при расторжении трудового договора, должен быть уплачен не позднее дня, следующего за датой их фактического перечисления сотруднику (п. 6 ст. 226 НК РФ). Когда срок перечисления налога при увольнении совпадает с выходным днем, расчеты с бюджетом по НДФЛ производят в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Важно

Хотя сейчас практически все компании выплачивают зарплату безналичным путем, и провести расчеты в день увольнения не проблема, бывают ситуации, когда дата расставания и получения денег не совпадают. Например, небольшие организации могут выдавать зарплату через кассу, а работник не явился за деньгами в последний рабочий день. Тогда компания обязана провести выплаты не позднее чем на следующий день после даты обращения уволенного за долгом (ст. 140 ТК РФ).

Пример 1

Компания выплачивает сотрудникам заработную плату через кассу. Работник увольняется 20.08.20__. Однако он не явился за расчетом и принес заявление с требованием его выдачи только 02.09.20__. Компания, соблюдая закон, провела с ним полный расчет 03.09.20__. Когда она должна перечислить НДФЛ?

Решение: на основании приведенного выше положения п. 6 ст. 226 НК РФ – не позднее 04.09.20__.

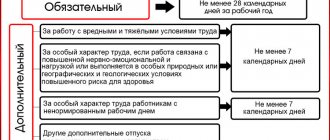

Компенсация неиспользованных дней отдыха

Если причиной увольнения не стало нарушение трудового договора, сотрудник работает в компании более 15 календарных дней, нанят по договору оказания услуг, то он имеет право по своему заявлению и на основании приказа работодателя претендовать на компенсацию неиспользованных дней отпуска (далее КЗНО).

Для этих целей в бухгалтерию ряда предприятий (непосредственно для начисления) предоставляется записка — расчет по форме Т-61.Она не является обязательным документом, однако достаточно удобна и может применяться как база или пример для разработки внутрифирменного бланка. В этом документе должна быть указана общая сумма выплат за рассчитываемый период и количество дней.

Расчет выплат за полностью неиспользованный отпуск выполняется следующим образом:

- КЗНО = среднедневной заработок * дни;

- среднедневной заработок = (заработная плата/12)/29,3.

Для расчета берется именно рабочий год сотрудника, то есть исчисление происходит со дня его прихода на фирму.

Чтобы у работника не возникло претензий к организации, следует разобраться, с тем, какие налоги начисляются на компенсацию отпуска при увольнении. А главное, какие налоги подлежали начислению и перечислению.

Порядок исчисления страховых взносов с расчета при увольнении

Определяясь с тем, какие налоги платить при увольнении сотрудника, не следует забывать и про страховые взносы, а также взносы в связи с нечастными случаями на производстве. В состав выплат, подлежащих обложению ими, входят практически все начисления по трудовому или гражданско-правовому договору. Список необлагаемых сумм четко закреплен в ст. 422 НК РФ.

Порядок определения налогооблагаемой базы по взносам при увольнении выглядит следующим образом:

- Учет всех сумм, положенных сотруднику в связи с прекращением сотрудничества.

- Выявление в перечне начислений тех, которые подпадают под приведенные в ст. 422 НК РФ льготы.

- Вычет из общей суммы начислений необлагаемых сумм – согласно ст. 422 НК РФ.

Расчет сумм взносов при увольнении проводят по формуле:

Облагаемая база × Процент взносов в соответствующий фонд |

Виды страховых взносов

Выделено несколько страховых взносов. Каждый из них заслуживает особого внимания:

- Страховые взносы от несчастных случаев и профзаболеваний. Эти отчисления также называют взносы на «травматизм». Перечисляются работодателем в Фонд Социального страхования (ФСС). Их ставка связана с опасностью профессиональной деятельности и может составлять от 0,2 до 8,5%, в зависимости от того, к какой из 32 групп риска принадлежит деятельность организации. Ежегодно до 15 апреля организации подают сведения в ФСС о согласовании вида экономической деятельности. ФСС подтверждает уведомлением тариф, согласно ОКВЭД, либо назначает свой, если видов деятельности более чем одна и организация не предоставила заявления вовремя.

- Пенсионное страхование (взносы ПФ РФ). Существует предельная величина базы для начисления по сотруднику. Она считается по каждому работнику в отдельности, с начала календарного года. До достижения этого лимита применяется ставка в 22%. Если годовой доход сотрудника оказался выше, то ставка пенсионного отчисления сверх этой суммы составит 10%.

- Социальное страхование на случай временной нетрудоспособности и материнства. Именно система отчислений по материнству позволяет работодателю в последующем компенсировать из бюджета декретные выплаты работникам путем взаимозачета оплаты текущих отчислений или возмещения в денежном выражении на счет организации.

- Страховые взносы в Федеральный Фонд Обязательного Медицинского Страхования (ФФОМС) стабильны и составляют 5,1%.

Срок перечисления взносов с зарплаты уволенного

Все взносы должны быть перечислены не позднее 15-го числа месяца, следующего за месяцем выплаты доходов (п. 1 и п. 3 ст. 431 НК РФ). Это правило применяют в том числе при увольнении работника.

Однако в целях уплаты взносов датой выплаты признается день фактического вручения сумм сотруднику (п. 1 ст. 424 НК РФ). Если эта дата приходится на выходной, то рассчитаться с фондами следует не позднее чем в ближайший следующий рабочий день.

Пример 1

Сотрудник уволился 20.09.20__. В этот же день с ним произведен полный расчет. Дата уплаты взносов – не позднее 15.10.20__.

Пример 2

Сотрудник уволился 20.09.20__, но при этом не явился за расчетом, а затребовал его лишь 01.10.20__. Бухгалтерия провела расчет и выплату долга 02.10.20__. Срок уплаты взносов в этом случае должен быть 15.11.20__. Но этот день выпадает на выходной, поэтому срок – до 16.11.20__.

Читать также

23.10.2020

Какими налогами облагается компенсация

- день выплаты дохода, путем перечисления на банковский счет физического лица;

- день выплаты денежных средств бывшему сотруднику в кассе предприятия;

- день получения сотрудником денежной суммы в кассе банка, с расчетного счета предприятия, по платежному поручению.

На основании этого, перечисление предприятием налогов на выплаченную компенсацию, происходят в этот же день. В случае получения работником денежных средств в наличной форме, оплатить налоги работодатель должен не позднее следующего дня, за днем фактической выплаты.

Компенсация за неиспользованный сотрудником, отпуск

Компенсация – это денежная выплата, которой можно заменить время неиспользованного отпуска. Когда сотрудник вместо выходных и отпуска работал. Выплачиваться компенсация должна при увольнении или сокращении. Причем возможность получения выплаты не ограничена причиной увольнения. Например, руководитель решил увольнять нерадивого сотрудника, не справляющегося с профессиональными обязанностями. Оформляют как увольнение по статье. Все равно работник имеет право получить полный расчет, а это фактическая зарплата плюс компенсация.

Важно: стоит помнить. Что подобные выплаты облагаются НДФЛ и страховыми взносами. Поэтому сотрудник получает остаток компенсации после удержаний.

Выходное пособие и сохраняемый заработок на время трудоустройства

Если трудовой договор расторгается по причине сокращения штата, то работодатель обязан выплатить ему выходное пособие в размере среднего месячного заработка ( ст.178 ТК РФ ). По соглашению сторон сумма выходного пособия может быть выплачена в любом размере. В этом случае порядок выплаты должен быть прописан в коллективном или трудовом договоре, а также указан в соглашении между работником и работодателем.

Также за увольняемым по сокращению сотрудником сохраняется средний заработок на время трудоустройства, но не более двух месяцев. В расчет сохраняемого дохода входит и выходное пособие. В исключительных случаях заработок может сохраняться ещё на один месяц, если право на него подтвердит служба занятости.

Расчет выходного пособия и сохраняемого заработка при сокращении аналогичны:

Число рабочих дней за период выплаты определяется по рабочему графику организации. Расчет начинается с рабочего дня, следующего за увольнением. Например, если сотрудник уволился 25.06.18, то выходное пособие ему выплачивается за период с 26.06.18 по 25.07.18. Сохраняемый заработок за второй месяц будет рассчитываться за период с 26.07.18 по 25.08.18.

Расчет среднедневного заработка производится исходя из выплат за последние 12 месяцев, предшествовавших месяцу увольнения, в соответствии с п.4 Постановления №922.

Налог на прибыль

При расчете налога на прибыль включите компенсацию в текущие расходы на оплату труда (п. 8 ст. 255 НК РФ). Такой порядок применяется независимо от того, создает организация в налоговом учете резерв предстоящих расходов на оплату отпусков (ежегодного вознаграждения за выслугу лет и вознаграждения по итогам года) или нет. Дело в том, что списать сумму компенсации за неиспользованный отпуск при увольнении за счет этого резерва нельзя.

Ситуация: как учесть при расчете налога на прибыль компенсацию за неиспользованный отпуск, предоставляемый по коллективному договору (сверх установленного в законодательстве)?

Если внутренними документами организации предусмотрено предоставление сотрудникам дополнительных отпусков (сверх установленных в законодательстве), денежную компенсацию, выплачиваемую взамен таких отпусков, не учитывайте при расчете налога на прибыль. Дело в том, что в расходы нельзя включать затраты на оплату отпусков, предоставляемых на основании коллективных договоров (п. 24 ст. 270 НК РФ, постановление ФАС Западно-Сибирского округа от 11 апреля 2006 г. № Ф04-4099/2005(21317-А27-29)). А значит, и компенсацию за такие отпуска при расчете налога учесть нельзя. Такой позиции придерживается Минфин России в письме от 18 октября 2005 г. № 03-03-04/1/284.

Ситуация: как отразить при расчете налога на прибыль компенсацию, выплачиваемую при увольнении сотрудника, за отпуска, не использованные им в течение двух и более лет?

Компенсацию за отпуска, не использованные сотрудником в течение двух и более лет, учтите в расходах при расчете налога на прибыль.

Это связано с тем, что обязанность организации выплатить увольняющемуся сотруднику компенсацию за все неиспользованные отпуска предусмотрена законодательством (ч. 1 ст. 127 ТК РФ). А значит, такая компенсация включается в состав расходов на оплату труда (п. 8 ст. 255 НК РФ). Такой же позиции придерживается Минфин России в письме от 20 мая 2005 г. № 03-03-01-02/2/90.

Следует отметить, что непредоставление сотруднику отпуска в течение двух лет подряд запрещается (ч. 4 ст. 124 ТК РФ). Поступив так, организация нарушит трудовое законодательство.

Порядок отражения компенсации в налоговом учете зависит от метода учета доходов и расходов, который применяет организация.

Какими налогами облагается компенсация за отпуск при увольнении

Налоги и взносы за компенсацию при увольнении, в случае неиспользования ежегодного отпуска, начисляются и выплачиваются организациями и предприятиями в пользу сотрудника, который оформлен в соответствии с нормами законодательства – по трудовому договору или по гражданскому (на выполнение работ или оказание услуг). Трудовое законодательство устанавливает такие же права и гарантии на компенсацию ежегодного отпуска, в случае увольнения и для совместителей.

Таким образом, с компенсации за неиспользованный отпуск при увольнении берутся налоги. Отчасти, из-за того, что компенсация является доходом работника, а также для проведения своевременных и правильных начислений в бюджет. При правильном налоговом планировании, данные компенсационные выплаты, и уплаченные на них налоги и взносы, предприятие может оптимизировать с пользой для себя.