Бухгалтерская (финансовая) отчетность

ТСЖ, ТСН (в лице правления) обязано вести бухгалтерский учет и составлять бухгалтерскую отчетность. Об этом сказано в пункте 1 статьи 32 Закона от 12 января 1996 г. № 7-ФЗ и пункте 7 статьи 148 Жилищного кодекса РФ, письме Минстроя России от 10 апреля 2015 г. № 10407-АЧ/04. Это относится как к товариществам на общей системе налогообложения, так и на упрощенке (Закон от 6 декабря 2011 г. № 402-ФЗ, информация Минфина России № ПЗ-10/2012, письмо Минфина России от 27 марта 2013 г. № 03-11-11/117). При этом при формировании показателей бухгалтерской (финансовой) отчетности нужно учитывать рекомендации Минфина России, изложенные в Информации № ПЗ-1/2015.

Состав отчетности ТСЖ (ТСН) зависит от того, пользуется ли товарищество правом вести бухучет в упрощенном порядке или нет.

Товарищество ведет бухучет в общем порядке

Годовая бухгалтерская (финансовая) отчетность ТСЖ (ТСН), ведущего бухучет в общем порядке, состоит из Бухгалтерского баланса, Отчета о целевом использовании средств и приложений к ним (п. 2 ст. 14 Закона от 6 декабря 2011 г. № 402-ФЗ).

Приложениями к Бухгалтерскому балансу являются Отчет об изменениях капитала, Отчет о движении денежных средств и Пояснения, составленные в текстовой и (или) табличной формах. Такой вывод следует из пунктов 2 и 4 приказа Минфина России от 2 июля 2010 г. № 66н.

Таким образом, в состав годовой бухгалтерской (финансовой) отчетности ТСЖ (ТСН) входит:

- Бухгалтерский баланс;

- Пояснения к бухгалтерскому балансу;

- Как заполнить отчет об изменениях капитала;

- Отчет о движении денежных средств;

- Отчет о целевом использовании средств.

Промежуточная бухгалтерская (финансовая) отчетность ТСЖ (ТСН) состоит из Бухгалтерского баланса.

Товарищество ведет бухучет в упрощенном порядке

ТСЖ, ТСН (как некоммерческие организации) вправе применять упрощенный порядок ведения бухучета (п. 2 ч. 4 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ). Для тех товариществ, которые пользуются этим правом, бухгалтерская отчетность состоит из следующего:

- Бухгалтерского баланса;

- Отчета о финансовых результатах;

- Отчета о целевом использовании средств.

Причем пользоваться нужно упрощенными формами этих документов, приведенными в приложении 5 к приказу Минфина России от 2 июля 2010 г. № 66н.

Подробнее о составлении бухгалтерской отчетности см. Какие документы сдавать в составе бухгалтерской отчетности.

Порядок утверждения финансового отчета

В соответствии со ст. 150 ЖК РФ по окончании года исполнение сметы и отчета о финансовой деятельности проверяется ревизионной комиссией. Ревизионная комиссия после проверки представляет общему собранию товарищества заключение о смете, отчетность о финансовой деятельности и размер обязательных платежей и взносов.

Утверждение документов необходимо для отчетности перед членами организации. Слово «утверждение» в ЖК РФ применительно к финансовой деятельности употребляется в значении «ознакомление».

При отсутствии законных обязательств в предоставлении отчета на утверждение, до членов товарищества его возможно бы даже не доводили. Процесс утверждения – формальная процедура. То же самое нельзя сказать о смете, так как она представляет собой план на следующий год. Каждый член товарищества должен знать о размере платежей и целях, на которые планируется их израсходовать. От членов товарищества требуется согласие с тем, что предлагает правление.

Утверждение сметы означает, что члены организации согласны с правлением и готовы к затратам, предусмотренным планом. Предполагается, что каждая статья расходов должна отдельно выноситься на голосование при утверждении.

Налоговая отчетность

Налоговую отчетность ТСЖ (ТСН) сдавать нужно. Независимо от применяемой системы налогообложения товарищество обязано представлять в налоговую инспекцию сведения о среднесписочной численности сотрудников (независимо от их наличия), а также представлять справки по форме 2-НДФЛ (в отношении каждого сотрудника, получившего доход) и расчет по форме 6-НДФЛ.

Подробнее на эту тему см.:

- Какие права и обязанности есть у налогоплательщиков;

- Как представить справку по форме 2-НДФЛ;

- Как составить и сдать расчет по форме 6-НДФЛ.

В остальном состав налоговой отчетности зависит от системы налогообложения, которую применяет товарищество.

Налоговая отчетность: ОСНО

Декларацию по налогу на прибыль ТСЖ (ТСН) сдавать обязано, поскольку эта обязанность не зависит от наличия облагаемых доходов в текущем отчетном (налоговом) периоде. Такой вывод следует из статьи 246 и пункта 1 статьи 289 Налогового кодекса РФ.

В случае наличия облагаемых налогом на прибыль доходов декларацию составляйте и сдавайте по общим правилам.

Если у ТСЖ (ТСН) обязанность по уплате налога на прибыль не возникает, декларацию сдавайте один раз в год и по упрощенной форме. Упрощенная форма декларации по налогу на прибыль состоит из следующих листов:

- Титульный лист (лист 01);

- Расчет налога на прибыль организаций (лист 02);

- Отчет о целевом использовании имущества (в т. ч. денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (лист 07);

- приложение № 1 к налоговой декларации.

Это следует из статьи 285 и пункта 2 статьи 289 Налогового кодекса РФ, пункта 1.2 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

ТСЖ (ТСН) на общей системе налогообложения признается налогоплательщиком НДС (п. 1 ст. 143 НК РФ). Следовательно, сдавать декларацию по НДС товарищество обязано (п. 1 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Что касается остальных налоговых деклараций, то обязанность по их сдаче зависит от наличия у товарищества облагаемого соответствующим налогом объекта.

Обязательно ли проводить годовое отчетное собрание ТСЖ?

Обязательно – в соответствии с Жилищным кодексом (ред. 2017 года), а именно ст. 45. Проводится мероприятие во второй квартал того года, который идет сразу за отчетным (Федеральный закон № 176-ФЗ от 29 июня 2015 года).

Помимо обязательного отчетного по инициативе групп собственников или отдельных энтузиастов, могут проводиться также внеплановые собрания – но уже во внеочередном порядке.

Правомочность собрания определяется наличием кворума. Таковой имеет место быть, если присутствуют как минимум 50% от общего числа голосов – хозяев квартир либо их законных представителей. Если кворума не набрано, то общее собрание все равно придется провести, пусть и вне очереди.

Каждого из хозяев квартир товарищество должно известить о готовящемся мероприятии минимум за десять дней до дня собрания – в письменной форме.

Товарищество обязано вести и своевременно представлять:

- Бухгалтерские и налоговые отчеты ( это относится в том числе и к тем организациям, кто выбрал для себя упрощенную систему – ст. 23 НК РФ, Федеральный закон № 402-ФЗ);

- Специальную отчетность.

Налоговая отчетность: УСН

ТСЖ (ТСН) на упрощенке признаются плательщиками единого налога (п. 1 ст. 346.12 НК РФ).

Следовательно, товарищество обязано ежегодно сдавать в налоговую инспекцию декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Причем обязанность по сдаче декларации не зависит от наличия в текущем году доходов и расходов, признаваемых при упрощенке. Такой вывод следует из положений пункта 1 статьи 346.19 и пункта 1 статьи 346.23 Налогового кодекса РФ.

Кроме того, товариществу на упрощенке нужно вести книгу учета доходов и расходов. Об этом сказано в статье 346.24 Налогового кодекса РФ и пункте 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Подробнее на эту тему см.:

- Как составить и сдать декларацию по единому налогу при упрощенке;

- Как вести книгу учета доходов и расходов при упрощенке.

ТСЖ (ТСН) на упрощенке плательщиками налога на прибыль, налога на имущество и НДС не признаются (п. 2 ст. 346.11 НК РФ). Следовательно, сдавать декларации по перечисленным налогам ТСЖ (ТСН) не обязано. Исключение предусмотрено для товариществ, имеющих имущество, по которому налоговая база определяется как кадастровая стоимость (п. 2 ст. 346.11 НК РФ). По такому имуществу нужно будет платить налог и сдавать декларацию в общем порядке. Что касается остальных налоговых деклараций, то обязанность по их сдаче зависит от наличия у товарищества облагаемого соответствующим налогом объекта.

Структура и содержание отчетов

Доклад любого характера должен содержать основную информацию, касающуюся жизнедеятельности дома:

- Состояние общественного имущества – сюда входит описание всех элементов строения и оборудования, используемого для обслуживания более, нежели одной квартиры. Описывается естественно только то, что имеется в наличие, показатели формируются в форме таблицы.

- Данные о доходах и расходах – приводятся данные относительно проделанных работ и произведенных в связи с этим трат, также сюда вносятся данные о поступлениях – государственных льготах, взносах и прочем. Формируется смета по показателям в виде таблицы.

- Сведения о персонале и эффективности его работы – этот пункт не обязателен, однако при его наличие необходимо указать все правонарушения руководства, протоколы административной ответственности. В этот пункт можно внести оценку работы всего штата сотрудников и эффективности его содержания.

Помимо этого любой доклад должен начинаться со следующих данных:

- Общие сведения о товариществе – реквизиты, состав правления;

- Технические показатели дома – адрес, площадь, этажность, тип строения, и прочие характеристики согласно кадастровой и технической документации;

- Информация о наличие коммунальных сетей и об их состоянии;

- Список мероприятий проводимых с целью обслуживания дома;

- Данные об участке земли под зданием;

- Сведения о сборах на капитальный ремонт.

Особенности и нюансы

Отчеты должны составляться на основе правдивых данных.

Все показатели в документации должны совпадать с показателями, предоставляемыми обществу в течение года, так как именно на сопоставлении фактов члены товарищества будут делать выводы о положительной или отрицательной работе руководства.

Доклад следует составлять как можно подробнее с описанием цифровых данных их притоков и трат.

Отчитаться за весь понесенный ущерб в течение года, подробно указать на причины произошедшего.

Бухгалтерские показатели и сметы формировать в доступной для обывателя форме, при этом помнить, что именно с председателя спросят за расходы и качество проводимых работ персоналом, так как только он является контролирующим все лицом и управляет финансами на основании доверенности.

Отчетность по страховым взносам

Поскольку ТСЖ (ТСН) для осуществления своей уставной деятельности привлекает наемных сотрудников, оплата труда которых закладывается в годовую смету доходов и расходов ТСЖ (ТСН), товарищество в отношении своего персонала выступает страхователем по обязательному пенсионному (социальному, медицинскому) страхованию (ст. 6 Закона от 15 декабря 2001 г. № 167-ФЗ, ст. 2.1 Закона от 29 ноября 2006 г. № 255-ФЗ, ст. 11 Закона от 29 ноября 2010 г. № 326-ФЗ).

Следует отметить, что товарищества на упрощенке могут применять пониженные тарифы страховых взносов, если управление недвижимым имуществом является их основным видом деятельности (подп. 8 ч. 1 и ч. 3.4 ст. 58 Закона от 24 июля 2009 г. № 212-ФЗ, подп. 8 ч. 4 и ч. 12 ст. 33 Закона от 15 декабря 2001 г. № 167-ФЗ). При этом обязательные платежи собственников помещений на содержание и ремонт общего имущества и за коммунальные услуги относятся к доходам от деятельности ТСЖ (ТСН) по управлению недвижимым имуществом. Аналогичные разъяснения содержатся в письме Минздравсоцразвития России от 22 марта 2012 г. № 800-19 (направлено для использования в работе письмом ФСС России от 3 апреля 2012 г. № 15-03-18/08-3638).

ТСЖ (ТСН), как и другие страхователи, обязано сдавать соответствующую отчетность по страховым взносам (п. 2 ст. 14 Закона от 15 декабря 2001 г. № 167-ФЗ, ст. 4.8 Закона от 29 ноября 2006 г. № 255-ФЗ, п. 11 ст. 24 Закона от 29 ноября 2010 г. № 326-ФЗ).

Статистическая отчетность

На некоммерческие организации возложена обязанность по составлению статистической отчетности. Об этом сказано в пункте 1 статьи 32 Закона от 12 января 1996 г. № 7-ФЗ. Следовательно, ТСЖ (ТСН), наравне с другими организациями, необходимо отчитываться в органы статистики.

Подробнее на эту тему см.:

- Кто обязан представить статистическую отчетность в Росстат;

- Какие документы входят в состав статистической отчетности;

- Какими способами можно сдать статистическую отчетность.

Раскрытие информации

ТСЖ (ТСН) обязано раскрывать информацию об основных показателях своей финансово-хозяйственной деятельности. Об этом сказано в пункте 10 статьи 161 Жилищного кодекса РФ. Делать это нужно в соответствии со Стандартом, утвержденным постановлением Правительства РФ от 23 сентября 2010 г. № 731.

Раскрытие информации подразумевает обеспечение доступа к ней неограниченного круга лиц (п. 2 Стандарта, утвержденного постановлением Правительства РФ от 23 сентября 2010 г. № 731). Состав раскрываемой информации см. в таблице.

Раскрывать информацию ТСЖ (ТСН) обязано путем ее размещения:

- на сайте www.reformagkh.ru;

- на одном из следующих сайтов: уполномоченного регионального ведомства или органа местного самоуправления;

- на информационных стендах, размещенных в многоквартирном доме.

Формы, по которым нужно размещать информацию, утверждает Минстрой России (п. 8 Стандарта, утвержденного постановлением Правительства РФ от 23 сентября 2010 г. № 731). Актуальные формы приведены в приказе Минстроя России от 22 декабря 2014 г. № 882/пр.

Порядок раскрытия информации о своей деятельности на сайте www.reformagkh.ru изложен в Регламенте, утвержденном приказом Минрегиона России от 2 апреля 2013 г. № 124. При этом вновь созданные ТСН должны раскрыть информацию в срок не позднее 30 календарных дней с даты госрегистрации (п. 9 Стандарта, утвержденного постановлением Правительства РФ от 23 сентября 2010 г. № 731).

Информация о деятельности организаций, управляющих многоквартирными домами, должна быть доступна в течение 5 лет. Если в раскрытую информацию внесены изменения, опубликуйте их в тех же источниках (в Интернете – в течение 7 рабочих дней, на стендах – в течение 10 рабочих дней).

Об этом сказано в пунктах 5.1, 6, 15 и 16 Стандарта, утвержденного постановлением Правительства РФ от 23 сентября 2010 г. № 731.

Кроме того, ТСЖ (ТСН) обязано предоставлять информацию в письменном (электронном) виде по запросам заинтересованных лиц. Порядок раскрытия информации через запросы изложен в пунктах 17–23 Стандарта, утвержденного постановлением Правительства РФ от 23 сентября 2010 г. № 731.

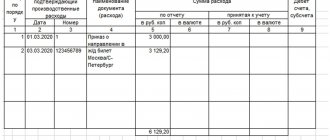

Основные проводки по бухгалтерскому учёту ТСЖ

Согласно Приказа Минфина РФ от 31 октября 2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с изменениями и дополнениями) бухгалтерский учёт ТСЖ ведёт, применяя счета бухгалтерского учёта финансово-хозяйственной деятельности организации.

Необходимо помнить: учёт взносов собственников жилья ведётся на счёте 86, а учёт поступлений денежных средств от деятельности, приносящей доход, на счёте 90.