Как пользоваться калькулятором

Инструкция по использованию калькулятора расчёта зарплаты по окладу

- Введите сумму месячного оклада, количество отработанных дней и месяц для расчёта зарплаты.

- Нажмите «РАССЧИТАТЬ». Полученный результат покажет общую начисленную сумму зарплаты, сколько от зарплаты составит НДФЛ и размер зарплаты за вычетом НДФЛ.

Что-то не работает? Возникла проблема? Воспользуйтесь обратной связью

Калькулятор зарплаты по окладу, в том числе за неполный отработанный месяц – это удобный сервис, предназначенный как для должностных лиц, осуществляющих начисление заработной платы, так и для самих работников, желающих проверить правильность начисления.

Как правильно считать на нашем калькуляторе

Вводим исходные данные

Следующая Предыдущая

Шаг 1. Фамилия Имя Отчество сотрудника

Данный пункт не является обязательным. ФИО вводится по усмотрению – удобно, если итоги расчета необходимо будет распечатать на принтере.

Шаг 2. Выбираем ставку по налогу

По умолчанию у нас установлена ставка в размере 13% для всех жителей РФ. Ставка 30% применяется для не резидентов РФ.

Шаг 3. Выбираем вариант расчета

- Прямой расчет: вводится сумма дохода, с которой рассчитываются все налоги работодателя и сотрудника. В результате получаем сумму зарплаты, которую должен получить сотрудник на руки.

- Обратный расчет: если у нас есть сумма которую сотрудник должен получить на руки, то мы можем рассчитать какую зарплату нужно ему начислить. При этом также производится расчет всех налогов.

Шаг 5. Вводим сумму заработной платы

Здесь необходимо указать сумму з/п, в зависимости от того, какой выбран способ: прямой или обратный.

Шаг 6. Указываем доход работника с начала года

Данный пункт может влиять на корректность расчета, так как если доход с начала года превышает 350 тыс. рублей, то стандартные налоговые вычеты больше не применяются, однако действуют вычеты, которые не зависят от ФОТ.

Шаг 7. Указываем вычеты

Согласно ТК у гражданина есть право на применение стандартных детских вычетов:

- 1400 рублей на первого и второго ребенка.

- 3000 на 3-го и последующих.

- 12000 рублей на детей инвалидов и 6000 рублей, если вычет применяется родителем-опекуном.

В отдельной графе можно указать вычет, который не зависит о ФОТ, полученного работником с начала года.

Внимание! Для получение детского вычета сотрудник должен написать заявление. При этом необходимо учитывать, что стандартный вычет и на ребенка инвалида суммируется (Письмо Минфина от 20.03.17 № 03-04-06/15803).

Шаг 8. Районный коэффициент и северная надбавка

Если гражданин трудится северных районах, то необходимо указать размер надбавки в верхней строке, например, 1,25. По умолчанию стоит 1.

Также указывается и районный коэффициент в процентах. По умолчанию стоит 0, для 25% процентов в графе указываем просто 25.

Внимание! В графе ниже коэффициентов необходимо указать премии, которые не участвуют в их расчете, если такое начисление есть.

Шаг 9. Указываем размер отчисления в ФСС на несчастные случаи

По умолчанию у нас установлен коэффициент 0,2. Но у каждого работодателя он может быть установлен отдельно.

Шаг 10. Расчет

Теперь вы можете сделать следующее:

- Рассчитать зарплату исходя из введенных исходных данных.

- Сбросить введенные данные для нового расчета.

- Распечатать результат.

Внимание! Для того, чтобы заново произвести расчет на калькуляторе необходимо обнулить данные иначе может получиться не верный результат.

Следующая Предыдущая

Получаем расчет

В поле “Расчет зарплаты” выводятся данные по зарплате сотрудника до и после налогообложения, налоговых вычетах, северных надбавках и выделен НДФЛ по указанной в исходных данных ставке.

Далее в поле “Налоги, уплачиваемые работодателем” выводится суммы которые работодатель за свой счет в ПФР, ФСС и ФФОМС. При этом, калькулятор учитывает регрессивные ставки в ПФР и ФФОМС, если указывается ФОТ с начала года.

В поле “Общая сумма налогов” выведена общая сумма налогов, которую должен заплатить работодатель в бюджет из своих средств в ПФР, ФФОМС, ФСС и на НС, а также в качестве налогового агента НДФЛ по указанной ставке из средств работника.

Расчет по окладу

Оклад, или иначе, тарифная ставка – не эквивалент заработной платы. Можно сказать, что оклад – это некая базовая величина, то есть установленный штатным расписанием минимальный размер оплаты труда по определенной должности за определенное время без учета надбавок и компенсаций.

Именно эти базовые показатели учитывает калькулятор. Для получения верного результата калькулятору нужно знать:

- размер оклада;

- количество рабочих дней в месяце.

Калькулятор переведет рабочие дни в рабочие нормо-часы и выдаст конечную сумму (без учета компенсаций, премиальных, переработок и т.д.) за минусом НДФЛ.

Алгоритм расчета соответствует формуле ТС / ДМ × РД = ЗП, где:

- ТС – это тарифная ставка;

- ДМ – это длительность календарного месяца, то есть 30, 31 или 28/29 дней;

- РД – это рабочие дни, отработанные в конкретном месяце.

Внимание! Калькулятор предусмотрен для расчета по нормо-часам. То есть, правильный результат можно получить только из расчета 40 рабочих часов в неделю (ст.91 ТК РФ). Это означает, что калькулятору можно задать условие любого количества дней, отработанных за месяц, но нельзя изменить подсчет с условием, например, 6-х часового рабочего дня или переработки.

Обязательные документы

Главный пакет документов, в рамках которых начальник фирмы обязуется устанавливать систему выплат или отдельную зарплату сотруднику установлен законодательством в приказе «Об установлении унифицированных форм первой учетной документации выплаты труда». В пакет документов входят следующие экземпляры:

- Трудовой договор по которому будет зафиксирован размер зарплаты и время оплаты аванса или части зарплаты.

- Документ в виде приказа о приеме на работу сотрудника. Такой документ необходим потому что в нем должны быть зафиксированы: величина зарплаты сотрудника, возможные дополнительные выплаты, а также сроки начала и окончания работы сотрудником.

- Табель учета рабочего времени.

- В случае сдельной оплаты труда также необходим соответствующий документ. Эти документы могут быть в виде актов выполненных работ.

- Дополнительные приказы о вознаграждении или взыскании сотрудника.

- Прочие дополнительные документы, которые могут влиять на формирование зарплаты сотрудника.

В вариативный выбор документов по конкретным требованиям могут включаться следующие:

- Автоматизированный учет по табелю учета рабочего времени. Данный пакет документов определяется для применения автоматизированного учета присутствия сотрудников на рабочем месте. Также этот табель часто используется в компаниях с установленными считывающими системами, которые фиксируют время прибытии и ухода сотрудника на локацию фирмы.

- Расчет оплаты труда по табелю рабочего времени. Это единичный документ, который указывает на сам факт выполнения работником должностных обязанностей. Этот способ применяется в бухгалтерских расчетах оплаты.

- Расчетно-платежная ведомость выплат. Этот способ расчет зарплаты используется в применении документа формы Т-49. Если зарплата выплачивается на банковские карты, то используется форма документа Т-51.

- Расчетный отчет о предоставлении отпуска. Данный вид расчетного документа формируется тогда, когда необходимо рассчитать сотруднику отпускные выплаты.

- Расчетный документ в следствии прекращения трудового договора. Данный вид документа формируется, когда необходимо рассчитать размер выплаты при увольнении для того, чтобы учесть все неиспользованные выплаты сотрудника во время его трудовой деятельности. Такими выплатами могут быть не использованные отпускные, больничные и прочие премиальные во время увольнения сотрудника.

- Лицевой счет. Данный вид документации необходим, когда нужно сформировать систематизированный учет всех данных о зарплате, которая начислялась или удерживалась за календарный год.

- Расчетный акт о приеме на работу. Данный вид документов формируется, когда прием на должность обусловлен только потребностью выполнить какую-то конкретную работу на ограниченный срок.

Пример расчета

Расчет зарплаты для 1-го сотрудника – директора Легачева:

Для удобства в данном примере расчета зарплаты все данные расчетов округлены до целых рублей.

- Расчет заработной платы

Легачев отработал весь месяц полностью, его зарплата складывается из оклада и премии. Премия в сентябре отсутствует.

З/п за сентябрь = 60000

- Учет вычетов

Легачев имеет двух детей, за каждого положен вычет в размере 1400, но этот вычет действует до тех пор, пока зарплата, рассчитанная с начала года нарастающим итогом, не достигнет предельной величины 280 000 руб., с 1 января 2021 году – 350000. Заработок Легачева с начала года достиг 480000, что больше предельного значения, поэтому вычеты в сентябре он не получает.

- Удержание НДФЛ

НДФЛ определяется, как 13% от (суммы зарплаты, рассчитанной в первом пункте минус вычеты).

НДФЛ = (60000 – 0) * 13% = 7800

Таким образом, на руки Легачев получит (60000 – 7800) = 52200Расчет для 2-го сотрудника – бухгалтера Смирновой:

- Расчет зарплаты

В сентябре Смирнова отработала только 15 дней, поэтому оклад, соответствующий отработанному времени, будет определяться, как Оклад * отработанные дни / 21. Премия бухгалтеру не положена.

Зарплата за сентябрь = 20000 * 15 / 21 = 14286

- Учет вычетов

У Смирновой 1 ребенок, ее зарплата с начала года составляет 160000 руб., что меньше 280000 руб., ей положен вычет на ребенка 1400 руб.

- Удержание НДФЛ

НДФЛ = (14286 – 1400) * 13% = 1675

На руки Смирнова получит (14286 – 1675) = 12611

Расчет для 3-го сотрудника – менеджера Петрова:

- Расчет зарплаты

Месяц отработан полностью, плюс Петрову положена премия 10000

З/п за сентябрь = 25000 + 10000 = 35000

- Учет вычетов

У Петрова трое детей, за первых двух положены вычеты по 1400, за третьего – 3000 руб., кроме того, Петрову, как ветерану, положен вычет 500 руб. Итого общая сумма вычета = 1400 + 1400 + 3000 + 500 = 6300.

- Удержание НДФЛ

НДФЛ = (35000 – 6300) * 13% = 3731

На руки Петров получит (35000 – 3731) = 31269

Расчет для 4-го сотрудника – менеджера Серова:

- Расчет зарплаты

З/п за сентябрь = 25000 * 20 дн. / 21 дн. = 23810

- Учет вычетов

Не положены.

- Удержание НДФЛ

НДФЛ = 23810 * 13% = 3095

На руки Серов получит 23810 – 3095 = 20715

На основе этих данных заполняется расчетная ведомость форма Т-51 либо расчетно-платежная ведомость Т-49.

Для наглядности сведем полученные в примере данные в таблицу по всем 4-м работникам:

| Фамилия | Заработок с начала года | Оклад | Отраб. дней в сентябре | Начисл. зарплата | Вычеты | НДФЛ | К выплате |

| Легачев | 480000 | 60000 | 21 | 60000 | 7800 | 52200 | |

| Смирнова | 160000 | 20000 | 15 | 14286 | 1400 | 1675 | 12611 |

| Петров | 200000 | 25000 | 21 | 35000 | 6300 | 3731 | 31269 |

| Серов | 200000 | 25000 | 20 | 23810 | 3095 | 20715 | |

| Итого | 133096 | 16301 | 116795 |

Сумма, указанная в графе “К выплате” подлежит выплате работника на основании платежной ведомости Т-53 (образец которой можно скачать здесь).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Начисление страховых взносов

На основе полученных итоговых данных по всем сотрудникам рассчитаем страховые взносы, которые организация должна будет уплатить за своих работников в ПФР, ФСС и ФОМС. Взносы будут считаться от итоговой начисленной зарплаты за месяц.

Налоги и удержания

Разница между заработанной и фактически выплаченной заработной платой составляет сумму различных удержаний, которые можно распределить по трём группам:

- обязательные – по распоряжению судебных органов на основе исполнительных листов (алименты, возмещение причинённого ущерба, штрафы);

- по инициативе руководства организации – за допущенные нарушения трудового законодательства, или в случае порчи материальной части, принадлежащей данной организации;

- по заявлению самого работника – для производства безналичных расчётов при решении его бытовых или социальных вопросов.

Также под категорию удержаний подпадает налог на физическое лицо в размере ставки, установленной на момент исчисления специальными законодательными актами.

Для получения точных, а не приблизительных расчётов по заработной плате, следует иметь в виду, что на предприятии обязательно должно быть утверждённое в установленном порядке — штатное расписание, а также должен вестись табель учёта рабочего времени.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7

, Санкт-Петербург

+7 (812) 317-70-86

или через форму обратной связи, расположенную ниже.

- Предыдущая записьОблагается ли премия налогом — юридическая практика

- Следующая записьСписание материалов в строительстве — особенности процедуры

× Рекомендуем посмотреть

Как рассчитать средний заработок — примеры расчета

Как рассчитать процент по кредиту? Расчет ПСК, страховые платежи и другое

Что такое оклад и чем он отличается от зарплаты

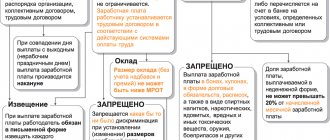

Зачастую большинство служащих не видят разницы между понятиями зарплаты и оклада, что приводит к непониманию размера итоговой суммы к выдаче «на руки» в расчетных листках. Подписывая трудовые договоры, в которых отражена сумма-оклад, работники ждут ежемесячного вознаграждения в том же размере, не учитывая влияния НДФЛ на конечную величину выплачиваемых денег.

Должностной оклад — это фиксированная нормативная сумма, применяемая для исчисления заработной платы каждого работника. При использовании окладной системы в работе учреждения в обязательном порядке формируется штатное расписание, в котором закрепляются ставки и соответствующие им оклады по каждой позиции. Если итоговая сумма к выплате сотруднику меньше установленного работодателем окладного размера, то бухгалтерия не имеет права ее начислять (ст. 129 ТК РФ).

Понятие зарплаты намного шире и представляет собой совокупную величину денежных средств, которые начисляются и выплачиваются служащему в качестве вознаграждения за его трудовую деятельность. Она может включать в себя премиальные, стимулирующие, компенсационные выплаты, авансовые перечисления и ряд других персональных доплат для каждого отдельного сотрудника. Если у работника есть вопросы по начислению, то он может рассчитать вручную или онлайн. Стандартный калькулятор расчета заработной платы по окладу можно найти не только на сайте, но и в виде таблицы в Экселе.

ВАЖНО!

Зарплата часто больше оклада! В нее входит и исходный оклад, и премии, надбавки, доплаты, районные коэффициенты и различные стимулирующие выплаты.

Как рассчитать НДФЛ в онлайн калькуляторе

Представленная онлайн форма калькулятора имеет возможности провести два типа расчетов:

- 1 — Определение НДФЛ от начисленной суммы заработной платы (бухгалтер посчитал зарплату и необходимо вычислить налог к удержанию);

- 2 — Определение уже вычтенного НДФЛ от выданной на руки суммы (трудящийся получил зарплату и желает понимать размер налоговой нагрузки, с него вычтенной).

Чтобы провести необходимые вычисления, нужно действовать в соответствии с шагами, предложенными ниже:

Пункт 1. Выберите в поле 1 тип расчета, который вас интересует в верхней части онлайн калькулятора нужно отметить необходимый вариант подсчета (от начисления или от выданной зп на руки).

Пункт 2. Впишите величину зарплаты (которую посчитал бухгалтер или которую выдали человеку) в поле 2.

При отсутствии детей до 18 лет и права на иные виды льгот заполнять больше ничего не нужно, результаты расчета можно увидеть сразу в нижней части калькулятора.

Если имеются дети или право на иные вычеты, то дополнительно вписываются данные ниже.

Пункт 3. Впишите количество лет каждого ребенка в поле 3.

Пункт 4. При наличии права на льготу на основании пп.1 или 2 п.1 ст.218 НК РФ, то впишите его величину (500/3000) в поле 4.

Итогом онлайн расчета является величина вычета на детей (если положен), размер НДФЛ (который следует вычесть или который уже вычтен в зависимости от выбранного типа вычислений), а также зарплата начисленная и подлежащая выдаче на руки.

Среднемесячный расчёт труда

Существует немало причин по которым работодатели выбирают среднемесячный расчет зарплаты. Зачастую к основным факторам относятся:

- Расчет отпускных. Компенсация неиспользованных средств, которые предназначались сотруднику на время отпуска.

- Дополнительные выплаты с сохранением основной фиксированной ставки работника.

- Оплата затраченного рабочего времени работника на простой по вине работодателя.

- Компенсация в случае сокращения штата сотрудников и расторжения трудового договора сотрудника. Средства компенсируются по случаю пособия выходного дня.

- Компенсация по нетрудоспособности сотрудника.

- Компенсация за командировочное врем работника.

Таким образом выплаты за месяц осуществляются в случае запроса сотрудника справки о доходах, а также других данных. Также существуют дополнительные компенсации, которые не входят в перечень основных причин:

- Локальная материальная выплата в виде помощи. Актуальным такая выплата является в период оплаты больничных или отпускных.

- Компенсация денежных средств на затраты продуктов питания, проезда, ЖКХ.

- Компенсация денежных средств по случаю декретного отпуска на период начала материнства и временной нетрудоспособности по этому поводу.

- Пособие по уходу за ребенком, который не достиг 1,5-3 лет.

- Материальное пособие на погребение.

Некоторые материальные выплаты производятся не организацией, а фондом социального страхования с которым сотрудничает конкретная фирма. Для этого начальник организации должен подать соответствующее ходатайство для сотрудника в данный фонд.

Чтобы рассчитать среднемесячный заработок за прошедший календарный год, нужно из суммы начислений вычесть перечисленные социальные выплаты или материальные компенсации. Затем получившуюся цифру нужно разделить на количество отработанных сотрудником дней. Календарный месяц включает в себя период с 1 по 31 число.

Для того, чтобы определить среднюю зарплату сотрудника, нужно использовать сумму оплаты труда и время работы согласно календарю.

Сумму оплаты труда – это та сумма, которая должна была начислена за 12 месяцев. Однако если сотрудник отработал не все дни, то считают только отработанные. Время работы определяется суммой календарных дней, разделенной на 12. Таким образом, сумма расчета зарплаты должна выглядеть следующим образом:

ср. зарплата=выплата за определённый период/отработанное время.

Вследствие этого среднемесячная зарплата рассчитывается по следующей формуле:

зарплата=зарплата за год/общее количество дней в среднем.

Чтобы рассчитать среднедневную зарплату, нужно использовать следующую формулу:

среднедневная зарплата = (основные выплаты + дополнительные) /(12*29,3).

29,3 – это общее усредненное количество дней в месяце, которое установлено законодательством.

В случае увольнения сотрудника, к его зарплате нужно прибавить компенсацию за неотработанный или неиспользованный отпускной период. В данном случае среднемесячная зарплата заменяется подсчетом общего отработанного времени.

Расчет зарплаты от обратного

Помимо вышеперечисленной формулы начисления зарплаты, есть еще один способ ее определения от обратного. Расчет з/п от обратного разработан для сотрудников, которые не знают, как рассчитывается их зарплата. То есть, если человек получает на руки 15000 рублей, и не знает, сколько ему начисляется изначально, тогда для определения первоначальной суммы ему нужно использовать метод от обратного. Ни для кого не секрет, что конечная ставка определяется путем убавления от установленного оклада всех существующих вычислений и, соответственно, путем прибавления доплат. Если высчитывать обратную заработную плату без учета вероятных доплат и вычислений, тогда необходимо использовать формулу, где от оклада отнимается ИПН и ОПВ, в результате чего получается конечная сумма.

Согласно установленному законодательству, ОПВ составляют 10%, то есть, для того чтобы его определить, нужно сумму оклада умножить на 10%. При расчете зарплаты от обратного также учитывается среднегодовая минимальная зарплата, так как она необходима для расчета ИПН.

Зная все необходимые показатели, человек сможет без особого труда рассчитать свою зарплату от обратного, для этого ему нужно определить среднегодовую минимальную зарплату по стране и ИПН. Итак, что же такое зарплата от обратного – это полная сумма, которая начисляется сотруднику до того, как от нее удерживаются все обязательные взносы и начисляются прибавки. Соответственно, обратная заработная плата может заинтересовать человека только тогда, когда он хочет узнать, к примеру, сколько с него удерживают в месяц.

Фонд оплаты труда

Совокупность всех расходов, в числе которых премии, надбавки, компенсации на зарплату персонала любой организационной структуры, представляет собой фонд оплаты труда.

Этим показателем руководствуются при анализе расходования средств на выплаты сотрудникам.

С его помощью корректируются и оптимизируются затраты, регулируются расценки окладов и ставок.

Все предусмотренные законодательными актами выплаты пенсии, страховых взносов начисляются от суммы фонда оплаты труда, которая рассчитывается, исходя из запланированного времени на производство работ, объёма производства соответственно тарифным и сдельным расценкам.

Сроки, установленные для выдачи заработной платы

Вопрос о сроках выплаты заработной платы является одним из самых важных. В двадцать первой главе Кодекса содержаться основные сведения, касательно данного момента. Также определены права и обязанности, которые должны выполнять все заинтересованные субъекты. Статья 136 Кодекса дает однозначный ответ когда, в какие сроки и сколько раз должна производиться выплата заработной платы. Она выдаётся два раза в месяц, каждые пятнадцать дней. За работодателем законом закрепляется обязанность обеспечить неукоснительное соблюдение этого требования. Он в праве сам устанавливать день выплаты зарплаты. Об этом в обязательном порядке заносятся соответствующие записи в трудовом договоре, а так же во всех документах, регламентирующих деятельность предприятия.

В настоящее время требование соблюдения промежутка в пятнадцать дней жестко регламентировано. Любое предприятие, несоблюдающее его считается нарушившим сроки выплаты зарплаты. Руководители в данном случае несут как персональную, так и юридическую ответственность. В соответствии с Кодексом нарушением считается выплата аванса и заработной платы, так как в настоящее время аванс не является правомерной формой выплаты денежного вознаграждения. И выплата по формуле «аванс-зарплата» является устаревшей и незаконной.

По своему определению аванс – условный денежный эквивалент. Он не выполняет требований Кодекса по учету всех выплат и отчислений, учитываемых в заработной плате. Следовательно, сегодня чтобы соблюсти сроки выдачи заработной платы, работодатель вынужден рассчитывать её два раза в месяц с соблюдением всех требований Кодекса. Естественно неизбежно возникают ситуации, когда невозможно буквально выполнить требования закона о соблюдении сроков. Особенно в ситуации попадания дня выплаты заработной платы на выходной или праздничный день. По этой причине в Кодексе прописаны правила выдачи зарплаты в предпраздничные и в предвыходные дни.