Виды удержаний

Удержания условно классифицируются на три группы:

- обязательные, предусмотренные законом. Их наличие и размер не зависят от желания работника и работодателя, а определяются внешними нормативными актами;

- удержания по инициативе работодателя;

- добровольные, по инициативе работника. Например, членские взносы в профсоюз или по полису ДМС.

Вычеты первой группы нередко носят регулярный характер и происходят достаточно длительное время. Вторые обусловлены какими-то определенными событиями.

Обязательные удержания

По закону работодатель должен удержать из дохода работника:

- подоходный налог в соответствии со ст. 23 НК РФ. Сейчас он составляет 13%, при этом у сотрудника есть право на налоговый вычет – сумму, которая налогом облагаться не будет.

- удержания по исполнительному листу. Сюда относятся алименты, возмещение ущерба по решению суда (за причинение вреда здоровью, из-за потери кормильца и т.д.), задолженность перед третьими лицами, административные штрафы и пр.;

- удержания из заработной платы осужденных, которые идут на их содержание (ст. 107 УИК РФ).

Первоначально при каждой выплате заработной платы из нее удерживается налог.

Если кроме этого есть финансовые обязательства перед третьими лицами, бухгалтер производит их уже после вычета НДФЛ.

Когда таких обязательств несколько, между ними также существует определенный приоритет: сначала идут алименты и возмещение вреда, потом административные штрафы, выплата долга и процентов по нему и пр. При этом возмещение затрат за денежный перевод также ложится на сотрудника.

Независимо от частоты выплаты заработной платы, по исполнительным листам перечисления делают раз в месяц после того, как будет рассчитан окончательный доход за прошедший период и удержан НДФЛ. Сделать это нужно не позднее 3 дней после выплаты заработной платы.

Статья 137 ТК РФ. Ограничение удержаний из заработной платы (действующая редакция)

1. Удержания из заработной платы работника могут производиться в случаях, установленных законодательством, т.е. независимо от волеизъявления работодателя, и по его решению. Комментируемая статья определяет основания удержаний, производимых по решению работодателя для погашения задолженности работника, и содержит исчерпывающий перечень таких оснований.

Надо подчеркнуть, что работодатель вправе, но не обязан производить удержания. Это прямо вытекает из ч. 2 комментируемой статьи.

2. Основания и правила удержаний из заработной платы работника установлены ТК в соответствии с Конвенцией МОТ N 95 (1949). Статья 8 Конвенции предусматривает, что удержания из заработной платы разрешено производить в условиях и в пределах, предписанных национальным законодательством или определенных в коллективных договорах или решениях арбитражных судов. Трудящиеся должны быть уведомлены об условиях и пределах таких удержаний.

3. От удержаний необходимо отличать взыскание суммы причиненного работником ущерба (см. коммент. к ст. 248).

4. Наряду с удержаниями, осуществляемыми по распоряжению работодателя и имеющими цель погасить задолженность работника, существуют удержания, производимые на основании федеральных законов. Они направлены на выполнение обязанностей работника перед государством или иными лицами. Действующим законодательством установлена возможность удержания из заработной платы налогов с доходов физических лиц, административных штрафов, штрафов в качестве уголовного наказания, определенных сумм (части заработной платы) при отбывании наказания в виде исправительных работ, денежных сумм по решению суда (исполнительному листу).

5. Комментируемая статья устанавливает порядок и условия удержаний. Во-первых, работодатель должен соблюдать установленный срок — месяц со дня окончания срока, установленного для возвращения аванса, погашения задолженности и т.п. Во-вторых, отсутствие разногласий с работником по поводу оснований и размеров удержания.

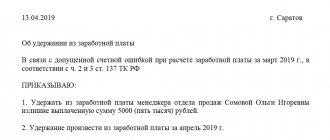

6. Особую трудность на практике вызывает вопрос об определении наличия (отсутствия) счетной ошибки.

Под счетной ошибкой следует понимать ошибку в арифметических действиях при расчете подлежащих выплате сумм, а также иные технические ошибки (опечатки, описки и т.п.). Неправильное применение соответствующих правовых норм счетной ошибкой не является. Не является счетной ошибкой и ошибочное перечисление денежных сумм на счет в банке. Так, рассматривая дело о взыскании с работника излишне перечисленной ему компенсации за неиспользованный отпуск (данная компенсация была перечислена дважды по ошибке работодателя), суд указал, что счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом), в то время как технические ошибки, в т.ч. технические ошибки, совершенные по вине работодателя, счетными не являются (Определение ВС РФ от 20.01.2012 N 59-В11-17).

7. По решению работодателя могут быть удержаны суммы, излишне выплаченные работнику в качестве гарантийных выплат при невыполнении норм труда или простое. Это возможно в том случае, когда орган по рассмотрению индивидуального трудового спора установит вину работника в невыполнении норм труда или в простое (см. также коммент. к ст. ст. 155, 157).

8. Могут быть удержаны суммы, выплаченные работнику в качестве оплаты отпуска, в случае его увольнения до окончания того рабочего года, за который предоставлен отпуск. Исключение составляют основания увольнения по инициативе работодателя, не связанные с виновным поведением работника (п. п. 1, 2, 4 ч. 1 ст. 81), и увольнение в связи с отказом работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствием у работодателя соответствующей работы (п. 8 ч. 1 ст. 77).

При этом право работодателя на возврат денежных средств за не отработанные наемным работником дни отпуска, как отмечается в судебной практике, не может быть поставлено в зависимость от наличия либо отсутствия у данного работника на момент увольнения начисленной, но невыплаченной заработной платы, из которой может быть произведено удержание. В противном случае нарушался бы принцип равенства работников: они были бы поставлены в различное положение в зависимости от того, были ли им к моменту увольнения начислены какие-либо суммы (Апелляционное определение Верховного суда Республики Карелия от 27.12.2012 по делу N 33-3851/2012).

Источник комментария:

Отв. ред. Ю.П. Орловский «КОММЕНТАРИЙ К ТРУДОВОМУ КОДЕКСУ РОССИЙСКОЙ ФЕДЕРАЦИИ», изд.6-е АКТУАЛИЗАЦИЯ

ОРЛОВСКИЙ Ю.П., ЧИКАНОВА Л.А., НУРТДИНОВА А.Ф., КОРШУНОВА Т.Ю., СЕРЕГИНА Л.В., ГАВРИЛИНА А.К., БОЧАРНИКОВА М.А., ВИНОГРАДОВА З.Д., 2014

Удержания по инициативе работодателя

Ситуации, когда работодатель вправе произвести удержания с зарплаты сотрудника, указаны в ст.137 ТК РФ. Это можно сделать:

- если работник получил, но не отработал аванс, очередной отпуск, не полностью использовал командировочные или средства, выданные для переезда в другой город;

- если была допущена счетная ошибка, не связанная с неверной трактовкой трудового законодательства;

- если сотрудник нарушил трудовые нормы и обязательства, допустил простой и т.п., и его вина доказана судом или комиссией по трудовым спорам.

Надо отметить, что эти удержания являются правом работодателя, но применять он их может по своему желанию.

При этом сделать это надо не позднее, чем через месяц после наступления события и только в случае, если работник не оспаривает удержания.

Если между сторонами есть разногласия, вопрос решает комиссия по трудовым спорам или суд.

Кроме этого, ст.238 ТК РФ дает работодателю возможность взыскать с сотрудника прямой материальный ущерб.

Штрафы

Они также относятся к удержаниям, разрешенным ст. 137 ТК РФ. В КоАП содержится ст. 32.2, согласно положениям которой штраф должен быть выплачен путем перечисления/внесения установленной суммы в банковскую либо другую организацию.

При неуплате в срок копия постановления о вменении данной административной санкции направляется уполномоченным органом/служащим нанимателю для принудительного удержания суммы из заработка виновного.

Штраф может быть наложен на виновного и в качестве уголовного наказания. Взыскание установленной суммы производится по судебному приговору.

Как устанавливает 31 статья УИК (Уголовно-исполнительного кодекса), лицо должно отчислить вмененный ему штраф до истечения месяца с даты вступления решения судебной инстанции в силу.

Если предписание не исполнено добровольно в установленный срок, взыскание может быть обращено на имущество виновного. Если величина взыскания меньше 2-х МРОТ, материальных ценностей лица недостаточно для погашения задолженности, допускается удержание суммы из заработка виновного. Контроль исполнения предписаний суда возлагается на служащих ФССП.

Доходы, с которых удержания не производятся

Заработная плата сотрудника состоит не только из оклада. Помимо этого, трудовым законодательством предусмотрены самые разнообразные выплаты, в том числе разовые. Удержания по исполнительному листу происходят с учетом и иных видов доходов должника: премий, оплаты питания, отпускных и больничных и т.п.

Однако некоторые виды выплат освобождены от удержаний по исполнительным листам (ст.101 ФЗ «Об исполнительном производстве»). К ним относятся:

- компенсация за увечья, полученные при исполнении служебных обязанностей;

- компенсация за проезд, покупку медикаментов и др.;

- командировочные и оплата переезда в другую местность в связи с переводом;

- компенсация затрат на приобретение инструмента;

- денежные выплаты в связи со свадьбой, рождением ребенка, кончиной близкого человека.

Также есть другие виды дохода, на которых исполнительное производство не распространяется. Но они, как правило, осуществляются из федерального или местного бюджета, и к заработной плате отношения не имеют.

Взыскание на различные виды доходов

Законом предусмотрены исключения, когда насчитанные работодателем суммы не подлежат взысканиям. В перечень запретов к удержаниям входят:

- материнский капитал и другие выплаты на несовершеннолетних детей;

- денежная компенсация за работу в сложных условиях;

- возмещение вреда здоровья, если травма, увечье, заболевание было получено на производстве;

- выплаты родственникам погибшего на работе;

- пособие лицу, ухаживающему за инвалидом 1-ой группы;

- начисления в момент увольнения работника и др.

Полный список доходов, не подлежащих взысканиям, приведен в статье 101 ФЗ №229.

7 жизненных ситуаций, когда претензионный порядок обязателен до суда

Читать

Законные основания и сроки для отмены судебного приказа

Читать

Премии

Премирование работника производится по результатам выполненного им труда. Это позволяет причислить премию к зарплате, а значит из насчитанных премиальных выплат также должны высчитываться удержания по исполнительным листам.

Бонусы

Бонусные начисления не входят в перечень исключений. Из всех видов бонусов работодатель обязан удержать сначала налоги, а потом взыскания. При расчете нельзя забрать более 50%, а в отдельных случаях 70%.

13-ю зарплату

13-я зарплата — это по сути премия по итогам года. Часть ее пойдет в счет погашения долговых обязательств в стандартном порядке.

Размер удержаний

Величина удержаний устанавливается в соответствующем документе. Это может быть процент от дохода (налоги, алименты на несовершеннолетнего ребенка) либо фиксированная сумма.

- Депонированная заработная плата — что это значит?

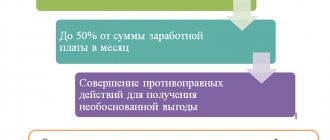

В некоторых случаях бремя финансовых обязательств перед третьими лицами оказывается слишком велико и равняется общему доходу сотрудника, а иногда и превышает его. Однако полностью оставлять человека без средств к существованию никто не вправе. Поэтому закон предусматривает ограничение на максимальный размер удержаний. После всех вычетов по инициативе работодателя человек должен получить на руки не менее 80% зарплаты. При удержаниях, предусмотренных федеральным законодательством, порог повышается до 50% (ст.138 ТК РФ).

В исключительных случаях допускается увеличить общий размер всех удержаний до 70%. Это относится к:

- алиментам;

- возмещению вреда здоровью;

- возмещению ущерба за потерю кормильца;

- возмещению вреда за совершенное преступление.

Если даже этого оказывается недостаточно для погашения обязательств, за человеком накапливается долг.

При этом если есть исполнительные листы в пользу нескольких лиц одной очереди, не допускается произвести выплаты только одному из них. Перечисления необходимо распределить пропорционально назначенной сумме.