16.09.2019

0

38

4 мин.

При трудоустройстве наниматель и человек, претендующий занять вакантную позицию в коллективе, подписывают соглашение в письменной форме, по которому предусмотрена выплата зарплаты дважды в месяц. Если у гражданина есть неисполненные решения суда, то на все его официальные доходы по постановлению сотрудников ФССП может быть обращено взыскание. Исключением являются выплаты, с которых суммы по исполнительным листам удерживаться не могут ни при каких обстоятельствах и вне зависимости от размеров долгов гражданина. Их регламентирует 138 статья Трудового Кодекса. Наниматель (руководитель организации, специалист отдела бухгалтерии) должен сделать все для исполнения решений сотрудников ФССП, не нарушая при этом законных прав наемных работников.

По каким основаниям могут изымать до 50% зарплаты?

В соответствии с законом «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ изъять до 50% от зарплаты можно на основании:

- исполнительных листов суда;

Внимание! С 9 июня копия исполнительного листа — полноценное основание для удержаний из зарплаты.

- судебных приказов;

- постановлений об административных правонарушениях;

- нотариальных соглашений об уплате алиментов;

- постановлений судебных приставов.

При этом при наличии нескольких исполнительных документов изымать для выплат по ним более чем 50% заработка не допускается (ст. 99 закона № 229-ФЗ).

Другой комментарий к ст. 138 ТК РФ

1. Данная статья устанавливает максимальный размер удержаний из заработной платы, ограничивая его определенной долей выплачиваемого заработка. Эти ограничения имеют целью обеспечить охрану заработной платы, являющейся основным или даже единственным источником средств к существованию не только работника, но зачастую и членов его семьи, и тем самым гарантировать выполнение заработной платой ее социально-экономической функции.

2. По общему правилу при каждой выплате заработной платы из нее может быть удержано не более 20% в общей сумме по всем видам удержаний. Это ограничение размера удержаний применяется во всех случаях, когда в федеральных законах не установлено иное.

Удержания на основании распоряжения работодателя ни при каких условиях не могут превышать 20%.

3. Размер удержаний не должен превышать 50% заработной платы в случаях, если удержания производятся на основании исполнительного документа. Под исполнительными документами понимаются документы, указанные в ст. 12 Федерального закона от 2 октября 2007 г. N 229-ФЗ «Об исполнительном производстве»: исполнительные листы, выдаваемые судами; судебные приказы; нотариально удостоверенные соглашения об уплате алиментов или их нотариально удостоверенные копии; удостоверения, выдаваемые КТС; акты органов, осуществляющих контрольные функции, о взыскании денежных средств; судебные акты, акты других органов и должностных лиц по делам об административных правонарушениях; постановления судебного пристава-исполнителя; акты других органов в случаях, предусмотренных федеральным законом; исполнительная надпись нотариуса при наличии соглашения о внесудебном порядке обращения взыскания на заложенное имущество, заключенного в виде отдельного договора или включенного в договор о залоге.

4. Часть 2 комментируемой статьи вводит дополнительное ограничение: если удержания производятся на основании нескольких исполнительных документов, общая сумма удержаний не может превышать 50% заработка работника.

5. Размер удержаний не должен превышать 70% заработной платы в случаях, если удержания производятся при:

а) отбывании исправительных работ на основании приговора суда;

б) взыскании алиментов на несовершеннолетних детей;

в) возмещении вреда, причиненного здоровью другого лица;

г) возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

д) возмещении ущерба, причиненного преступлением.

6. В соответствии со ст. 50 УК при назначении наказания в виде исправительных работ с заработка осужденного производятся удержания в размере от 5 до 20%. Если наряду с этим производятся удержания и по другим основаниям, то общий размер удержаний не может превышать 70% заработка.

7. В соответствии со ст. ст. 80 и 81 Семейного кодекса РФ (далее — СК), если родители не предоставляют содержание своим несовершеннолетним детям, средства на содержание детей (алименты) взыскиваются в судебном порядке, при этом размер алиментов определяется либо долей заработка (1/4 на одного ребенка, 1/3 — на двух и 1/2 — на трех и более, причем эта сумма может быть увеличена и уменьшена судом с учетом материального положения должника, детей, на содержание которых взыскиваются алименты, и других его несовершеннолетних детей), либо при отсутствии у должника регулярного дохода твердой суммой. Кроме того, в соответствии со ст. ст. 100 и 103 СК возможно заключение нотариально удостоверенного соглашения об уплате алиментов, в котором должен быть установлен размер алиментов на несовершеннолетних детей не меньше, чем предусмотрено ст. 81 СК. Таким образом, сумма алиментов, взыскиваемых на несовершеннолетних детей, может оказаться равной 50% заработка. Если при этом производятся и другие удержания, то общая их сумма не может превышать 70% заработка.

Повышенный размер ограничений на удержания из заработной платы касается взыскания алиментов только на несовершеннолетних детей. При взыскании на основании исполнительных документов алиментов на содержание других лиц (нетрудоспособных родителей, супругов, совершеннолетних, но нетрудоспособных детей и проч.) общая сумма удержаний не может превышать 50% заработка.

8. В соответствии со ст. 1085 ГК при причинении гражданину увечья или повреждении его здоровья возмещению подлежит утраченный им доход и дополнительно понесенные в связи с этим расходы. Возмещение этого ущерба производится ежемесячными платежами (ст. 1092 ГК), что возможно только путем удержаний из заработной платы. Общая сумма удержаний при этом не может превышать 70% заработка.

9. В случае причинения смерти гражданину в соответствии со ст. 1088 ГК право на возмещение возникшего при этом имущественного вреда имеют лица, состоявшие на его иждивении, и некоторые другие лица. Возмещению подлежит та доля дохода умершего, которую иждивенцы получали или имели право получать на свое содержание при его жизни (ст. 1089 ГК). Общая сумма удержаний из заработной платы причинителя вреда в этом случае также может составлять до 70% заработка.

10. Если ущерб причинен преступлением, что должно явно следовать из содержания исполнительного документа, удержаниям также подлежит до 70% заработка.

11. В соответствии со ст. 99 Федерального закона «Об исполнительном производстве» размер удержания из заработной платы исчисляется из суммы, оставшейся после удержания налогов.

12. Часть 4 комментируемой статьи содержит дополнительное ограничение для удержаний из заработной платы, запрещая производить их из тех выплат, на которые в соответствии с федеральным законом не обращается взыскание. Перечень таких выплат установлен в ст. 101 Федерального закона «Об исполнительном производстве». Ряд из них относится к заработной плате или выплачивается работодателем. К ним относятся:

а) денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью, или в связи со смертью кормильца;

б) компенсационные выплаты, установленные законодательством о труде (в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность; в связи с изнашиванием инструмента, принадлежащего работнику; денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака);

в) страховое обеспечение по обязательному социальному страхованию (пособия по временной нетрудоспособности).

По каким основаниям возможно удержание до 70% зарплаты?

Удержать до 70% от зарплаты, согласно ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ, можно в следующих случаях:

- удержание алиментов на несовершеннолетних детей;

- компенсация за причинение вреда здоровью;

- компенсация в связи с потерей (смертью) кормильца;

- компенсация ущерба в результате преступления.

По нормам Семейного кодекса РФ от 29.12.1995 № 223-ФЗ:

- по нотариально удостоверенному соглашению о выплате алиментов (ст. 110 СК РФ).

По нормам ТК РФ:

- при отбывании должником наказания (исполнительных работ) (ст. 138 ТК РФ).

Комментарий к Статье 138 ТК РФ

Перечень оснований и размеров удержаний из заработной платы регулируется статьями 137 и 138 Трудового кодекса РФ.

По общему правилу, изложенному в статье 138 Трудового кодекса РФ, удержания из заработной платы, производимые работодателем в силу предоставленных ему прав, не могут превышать 20 процентов от заработной платы, причитающейся работнику (за вычетом НДФЛ).

Другие правила действуют при удержаниях из заработной платы по исполнительным документам. В соответствии с Федеральным законом от 21 июля 1997 г. N 119-ФЗ «Об исполнительном производстве» при исполнении исполнительного документа с должника не может быть удержано более 50 процентов от заработной платы до полного погашения взыскиваемых сумм. При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено 50 процентов заработка. Эти ограничения размера удержаний не применяются при отбытии исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда лицам, понесшим ущерб в результате смерти кормильца, и возмещении за ущерб, причиненный преступлением. В перечисленных случаях размер удержаний не может превышать 70 процентов от заработной платы (ст. 66 Закона «Об исполнительном производстве»).

Взыскание не может быть обращено на денежные суммы, выплачиваемые:

1) в возмещение вреда, причиненного здоровью, а также в возмещение вреда лицам, понесшим ущерб в результате смерти кормильца;

2) лицам, получившим увечье (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

3) в связи с рождением ребенка; многодетным матерям; одиноким отцу или матери; на содержание несовершеннолетних детей в период розыска родителей; пенсионерам и инвалидам I группы по уходу за ними; потерпевшим на дополнительное питание, санаторно-курортное лечение, протезирование и расходы по уходу за ними в случае причинения вреда здоровью; по алиментным обязательствам;

4) за работу во вредных условиях труда или в экстремальных ситуациях, а также гражданам, подвергшимся воздействию радиации вследствие аварий на АЭС, и в иных случаях, установленных законодательством Российской Федерации;

5) организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака (ст. 69 Федерального закона от 21 июля 1997 г. N 119-ФЗ «Об исполнительном производстве»).

Невозвращенные подотчетные суммы

Организация имеет право выдавать наличные деньги под отчет (в том числе и на командировочные расходы) согласно пункту 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров Банка России от 22 сентября 1993 года N 40.

В течение трех рабочих дней после окончания срока, на который были выданы денежные средства (по возвращении из командировки), подотчетное лицо обязано представить в бухгалтерию организации авансовый отчет о произведенных расходах с приложением к нему оправдательных документов. Сумма подотчетных средств, не возвращенная работником в установленный срок, может удерживаться из его заработной платы. В этом случае сумма удержаний не может превышать 20% от заработной платы (ст. 138 Трудового кодекса РФ). Если долг работника будет списан за счет средств организации, то эту сумму следует включить в совокупный доход работника и удержать с нее налог на доходы физических лиц.

Заметьте: выдача наличных денег под отчет производится только при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. При этом запрещается передача выданных под отчет наличных денег одним лицом другому.

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

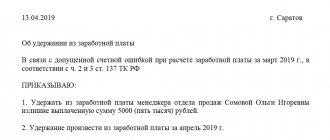

Пример.

Организация выдает сотруднику денежные средства в сумме 15000 руб. на приобретение запчастей для текущего ремонта оборудования, числящегося на балансе организации. Согласно приказу руководителя, деньги выданы сроком на два дня. Сотрудник приобрел требующиеся запчасти у индивидуального предпринимателя за 11800 руб., в том числе НДС 1800 руб., и представил авансовый отчет. К отчету он приложил чек, корешок приходного кассового ордера и счет-фактуру, во всех документах НДС выделен отдельной строкой. Остаток подотчетной суммы в размере 3200 руб. по заявлению сотрудника был удержан из его заработной платы, выдача которой произведена через две недели.

В бухгалтерском учете организации делаются проводки:

Дебет 71 Кредит 50

— 15000 руб. — выданы средства из кассы на приобретение запчастей;

Дебет 10 субсчет «Запасные части» Кредит 71

— 10000 руб. — оприходованы запчасти, приобретенные подотчетным лицом;

Дебет 19 Кредит 71

— 1800 руб. — учтен НДС;

Дебет 68 субсчет «Расчеты по налогу на добавленную стоимость» Кредит 19

— 1800 руб. — возмещен «входной» НДС;

Дебет 94 Кредит 71

— 3200 руб. — отражена как недостача сумма, своевременно не возвращенная подотчетным лицом;

Дебет 70 Кредит 94

— 3200 руб. — удержан из заработной платы остаток подотчетных сумм, своевременно не возвращенный в кассу.

Из каких платежей от работодателя нельзя производить удержания по долгам?

Нельзя производить удержания из большинства средств, если должник сам их получает в порядке законной компенсации (ст. 101 закона № 299-ФЗ). К таким выплатам относятся:

- выплаты за ущерб здоровью;

- выплаты в связи со смертью кормильца;

- выплаты, получаемые в связи с увечьем, а также в связи со смертью члена семьи;

- выплаты за счет бюджетов различных уровней пострадавшим при техногенных катастрофах, стихийных бедствиях и подобных чрезвычайных ситуациях;

- компенсация проезда, расходов в связи с командировками и переездами по служебной необходимости, приобретению средств труда (инструментов) за свой счет;

Подробнее о компенсируемых расходах по командировкам смотрите в материале «Чем подтвердить расходы на аренду квартиры для работников в командировке?».

- получаемые алименты;

- пособия по родам, смерти, бракосочетанию;

- оплата работодателем стоимости путевок в санаторно-курортные и оздоровительные учреждения в России для работника и членов его семьи до 16 лет;

- оплата работодателем стоимости проезда к месту лечения и обратно в случаях, предусмотренных законом.

Какой порядок удержания долгов из зарплаты?

После удержания из зарплаты должника налогов работодатель производит остальные удержания с учетом максимального лимита в таком порядке:

- в 1-ю очередь: алименты; компенсации за ущерб здоровью, за смерть кормильца, за ущерб в связи с преступлением;

- во 2-ю очередь — прочие удержания (в том числе в свою пользу).

Если размер суммы не позволяет удовлетворить сразу все требования в очереди, то возможно частичное погашение по каждому требованию, распределяемое пропорционально суммам, указанным в исполнительных документах (ст. 111 закона № 229-ФЗ).

При этом остатки задолженностей за месяц переносятся на следующие периоды и суммируются с выплатами, причитающимися за эти следующие периоды, пока все долги не будут погашены полностью.

Статья 138 ТК РФ. Ограничение размера удержаний из заработной платы

Для изучения процесса взыскания с доходов нужно внимательно прочитать и изучить ст. 138 Трудового кодекса РФ. Служащий, качественно работающий и не нарушающий правила, получает зарплату, а руководитель выплачивает ее своевременно и в полном объеме, за исключением взысканий на основании судебных решений.

Важно знать! Норма, регулирующая поступки работодателей по соблюдению правил произведения удержаний из официальных поступлений, — статья 138 Трудового кодекса РФ.

Основные виды удержаний из заработной платы классифицируют по следующим категориям:

- необходимые (фискальные отчисления, удержания по судебному решению);

- связанные с работой человека, его должностными функциями;

- производимые по воле работающего человека.

Из каких платежей удерживается

Взыскания можно накладывать на все официальные доходы гражданина за исключением категорий перечислений, прописанных ниже. Как правило, незыблемыми остаются социальные пособия и выплаты, полагающиеся иждивенцам (детям, инвалидам).

Если существуют реальные причины для уменьшения ежемесячно удерживаемой суммы, то рекомендуется сделать запрос с просьбой облегчить материальное положение должника. Что можно отнести к реально значимым основаниям:

- 50% дохода должника составляет меньше прожиточного минимума;

- у должника имеются малолетние или несовершеннолетние дети на иждивении.

Совет! Запрос составляется для улучшения финансового положения гражданина. Рекомендуется документ подавать на имя непосредственного пристава.

В запросе требуется подробно описать фактическое финансовое положение должника. Рекомендуется указать ссылки на нормативные акты, не учтенные сотрудником ФССП, повлекших ущемление интересов обратившегося физического лица. К запросу следует прикрепить документы, подтверждающие положение должника:

- справка о зарплате;

- документы о семейном положении человека;

- иные документы.

Заявление подается в ситуациях:

- когда у должника после удержания остается на существование объем денег размером меньше прожиточного минимума;

- когда должнику трудно содержать себя и свою семью.

Из каких не удерживается

Взыскания не обращаются на следующие виды доходов (ч. 1 ст. 101 Закона № 229-ФЗ):

- суммы, перечисляемые с целью компенсации вреда здоровью;

- объемы, выплачиваемые в возмещение вреда из-за кончины кормильца;

- выплаты по переводам на имеющиеся вакансии, командировки;

- суммы, перечисляемые в связи с наступлением определенных событий;

- обеспечение по страховкам;

- детские пособия;

- семейный капитал;

- материальная помощь.

Какие нюансы есть по алиментам?

При установлении алиментов в фиксированном размере должна производиться их индексация в соответствии с ростом прожиточного минимума для соответствующей категории граждан в регионе или в России (если для региона уровень прожиточного минимума не установлен). О такой индексации должно быть издано постановление пристава и соответствующий приказ у того, кто производит удержания (ст. 102 закона № 229-ФЗ).

ВАЖНО! В части алиментов на детей удержания могут производиться и с пособия по временной нетрудоспособности, если на то есть решение суда или судебный приказ (подп. «в» ст. 82 СК РФ, п. 2 постановления Правительства РФ от 18.07.1996 № 841).

При перечислении алиментов нужно учитывать также, что расходы по переводу должен оплачивать должник, а не организация, перечисляющая алименты (п. 3 ст. 98 закона № 229-ФЗ).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Порядок удержания долгов из заработной платы

Ответственный сотрудник ФССП получает решение суда. Это является официальным основанием для начала процедуры инициации исполнительного производства. После этого он проводит ряд мероприятий, нацеленных на поиск активов и источников заработка, на которые следует в первую, вторую и последующую очередь обратить взыскание. Как только пристав получает сведения о доходах, имеющихся у гражданина, он направляет листы по месту размещения налогового агента или компании, которая осуществляет перевод зарплаты должнику для наложения ареста на них.

Руководитель организации или сотрудник бухгалтерии после получения постановления пристава ФССП обязаны его зарегистрировать и начать удержания из денег человека в пользу взыскателя путем отчисления средств на счет, указанный в тексте (банковский счет). Процедура исполнения распоряжения специалиста ФССП запускается в компании с момента регистрации документа в организации.

Стоит обратить особое внимание, что работодатель не может удерживать деньги с пособий, перечисляемые через карточный счет, открытый в финансовом учреждении, на который работник получает зарплату, об этом говорит статья ТК РФ 138 «Ограничение размера удержаний из заработной платы».

Внимание! Если сотрудник не согласен с размером удержаний, то он может написать претензионное письмо приставу.

На практике нет утвержденного формата заявления об уменьшение задолженности, ежемесячно списываемой с дохода должника. В действительности есть негласные правила к содержанию запроса, в котором прописываются ниже перечисленные данные:

- в верхнем углу справа указывается должность ответственного сотрудника ФССП, наименование подразделения ФССП, фамилия, имя и отчество судебного пристава, к которому обращен запрос;

- в верхнем углу справа, ниже данных адресата, указывается фамилия, имя, отчество, адрес регистрации заявителя, способ связи с ним в виде номера мобильного телефона, электронной почты;

- в центре листа пишется название запроса;

- с красной строки или с нового абзаца пишется суть обращения со ссылкой на документ, являющийся основанием для списания денег;

- с красной строки или с нового абзаца указывается ссылка на нормативный документ, подтверждающий реальные основания для написания образца заявления судебным приставам об уменьшении задолженности;

- с красной строки или с нового абзаца прописывается формулировка просьбы уменьшить процент ежемесячного удержания;

- в конце запроса пишется перечень прилагаемых документов;

- внизу прописывается число, месяц, год написания запроса, подпись и ФИО обратившегося физического лица.

Заявление судебным приставам об уменьшении задолженности пишется на листе формата А4 с соблюдением прописанных выше рекомендаций. Это поможет обеспечить оперативную реакцию пристава по принятию мер для облегчения материального положения должника. Запрос нужно сдать в канцелярию ФССП.