Tweet

Работодатель может взыскать излишне выплаченную сумму, если им была допущена счетная ошибка. Чтобы возвратить излишне уплаченные суммы в судеб работодатель должен доказать, что выплата была произведена в связи со счетной ошибкой.

Переплата в связи со счетной ошибкой возникает как с работающими, так и с уволенными работниками. В первом случае работодатель может возвратить излишне уплаченные суммы и не обращаясь в суд. Работодатель должен убедится, что была допущена ошибка в математических действиях, то сеть неправильно было произведено математическое ( сложение, вычитание, деление, умножение). После этого нужно предложите работнику вернуть деньги в определенный срок или дать согласие на удержание. На основании заявления с согласием необходимо издать приказ об удержании по 20% от заработка ежемесячно. Если работник уже уволен, придется обращаться в суд. В суд нужно будет представить документы, доказывающие счетную ошибку и расписать отдельно алгоритм расчета. Если ошибка в программе, понадобится отчет IT-специалиста, который должен зафиксировать сбой системы и указать, как неполадки повлияли на вычислительные операции.

Ситуации, когда удержание из заработка работника будет законным, перечислены в ст. 137 ТК РФ. Одна из них — работник получил больше положенного из-за счетной ошибки. Речь может идти об излишне выплаченной зарплате, премии или пособиях (по болезни, детских). Счетная ошибка — это арифметическая ошибка, то есть неправильное выполнение математических действий (письмо Роструда от 01.10.2012 № 1286-6-1.

В большинстве случаев вопрос с возвратом денег решается в суде, так как работники редко соглашаются сделать это добровольно. Однако следует учесть, что работодатель не сможет взыскать переплату, если бухгалтер допустил техническую ошибку или неправильно применил норму. Работодатель вернет деньги, только если докажет счетную ошибку.

Что это такое?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Арифметические ошибки, допущенные при определении бухгалтером размера заработной платы сотрудников организации, называются счетными ошибками.

Подобные недочеты возникают при выполнении с вычислительными ошибками элементарных математических операций (сложения, вычитания, умножения).

Больше о понятии

Согласно нормам действующего законодательства, оплошности при составлении документов на начисление заработных плат могут быть двух видов:

- арифметические;

- технические.

Определение того, какая была допущена ошибка, и будет влиять на необходимость ее возмещения сотрудником. Также нужно учитывать, что большинство вопросов, касающихся удержания из зарплат работников, рассматриваются в судебном порядке. А потому работодателю, заинтересованному в решении проблемы в свою пользу, следует максимально тщательно подойти к вопросам доказывания своей правоты.

Какими нормами закона регулируется?

ТК РФ в ст.137 предусматривает возможность удержания из заработной платы работника излишне выплаченных ему ранее из-за наличия в расчетах ошибки сумм.

Однако в российском трудовом кодексе не дается четкого определения понятия счетной ошибки.

Этот термин рассматривается:

- В Письме Роструда от 1 октября 2012 г. № 1286-6-1

- В Определении Верховного суда № 59-В11-17 от 20.01.2012

Понятие счетной ошибки

Четкую трактовку ей дал Верховный Арбитражный суд РФ в 2012 году в Определении № 59‑В11-17. По мнению судебной коллегии, это неточность, связанная с арифметическими действиями. Технические же сбои в эту категорию не попадают.

В то же время юристы рекомендуют организациям обезопасить себя и приравнять техническую ошибку к счетной, внеся соответствующий пункт в коллективный договор. Тогда возврат излишне выплаченной заработной платы будет обоснованным, и работнику будет сложно его оспорить.

Однако однозначного мнения по этому вопросу пока нет. Поэтому невозможно предсказать, на чью сторону встанет конкретный суд в такой ситуации.

Что сюда не относится?

Ошибка бухгалтера не признается счетной, если:

- он повторно произвел перечисление какой-либо выплаты работнику;

- при расчете зарплаты им не было учтено время неоплачиваемого отдыха работника;

- из оплаты труда работника была вычтена большая сумма подоходного налога, чем требуется;

- была ошибочно выплачена премия или надбавка без соответствующего распоряжения руководства.

Таким образом, несчетная ошибка возникает при неправильном применении работодателем норм законодательства или локальных правил, принятых в организации, а также при двойном начислении.

Выделяются также технические ошибки, связанные с неверным вводом данных.

Ошибка бухгалтера по решению суда может быть признана технической, а не счетной, если она возникла из-за низкой квалификации или небрежности работника бухгалтерии.

Исправление ошибки

Выбор регистра Зарплата к выплате

Откройте документ Операция, введенная вручную вид операции Операция: раздел Операции — Бухгалтерский учет — Операции, введенные вручную. Выберите для работы регистр Зарплата к выплате по кнопке ЕЩЕ — Выбор регистров — Вкладка Регистры накопления — Зарплата к выплате.

Корректировка регистра Зарплата к выплате

Перейдите на вкладку Зарплата к выплате и добавьте запись в регистр:

- Дата документа — месяц образования задолженности по выплате зарплаты работнику организации согласно отчету по регистру.

- Вид движения — Расход: Расход — используется для корректировки выплаты зарплаты работнику.

- Приход — используется для корректировки начисленной зарплаты.

- положительная сумма при «недоплате».

Запишите документ Операция введенная вручную по кнопке Записать и закрыть.

Проверка выполненной корректировки

Для проверки выполненной корректировки повторно сформируйте настроенный отчет в Универсальном отчете.

Как видно из отчета, ошибка ушла: работнице Кузнецовой А.В. начислено и выплачено в августе 3 404,04 руб.

Заполнение ведомости в кассу на выплату зарплаты

Перезаполните документ Ведомость в кассу на выплату зарплаты за сентябрь.

Теперь по ведомости сумма к выплате за сентябрь для работника Кузнецовой А.В. составляет 26 100 руб., т. е. совпадает с кредитовым оборотом по счету .

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Помощник бухгалтера — Универсальный отчет

- Проверка выплаты зарплаты в НУ

- Как узнавать какой регистр что двигает?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Если ошибка при начислении заработной платы — счетная

Если при обнаружении вычислительной ошибки при начислении зарплаты было обнаружено, что работник получил меньшую сумму денежных средств, чем заработал, необходимо провести доначисление оставшихся средств.

При перечислении суммы больше положенной, производится, с согласия работника, ее удержание.

Должен ли работник вернуть?

По нормам второй части 137 статьи Трудового Кодекса излишне выплаченную сотруднику сумму необходимо с него удержать.

Порядок действий

При обнаружении счетной ошибки и перечисления кому-то из работников излишка денежных средств оформляется соответствующий акт об обнаружении ошибки.

Переплата денег работнику в результате счетной ошибки при начислении заработной платы должна быть удержана с него в течение одного календарного месяца после выплаты.

Но до этого необходимо получить согласие работника на удержание, а затем издать соответствующее распоряжение. Если согласие не получено, работодатель при наличии соответствующих доказательств излишней в результате счетной ошибки выплаты, может обратиться в суд.

Написать доверенность на получение заработной платы вам поможет наша статья. Высчитывать ли алименты с 13 зарплаты? Узнайте тут.

Условия удержания средств

Удержание с сотрудника работодателем может быть произведено в случае, когда работник согласен с основанием для вычета средств и размером данной суммы, а также с самой возможностью удержания излишне выплаченных средств.

Максимальный размер возможного удержания из зарплаты не может быть больше 20% от получаемой на руки сотруднику денежной суммы и представлен следующей формулой:

Удержание < 20% (Начисленная зарплата – подоходный налог)

Такое требование содержится и в ч.1 ст. 137 ТК РФ и в разъяснении Минздравсоцразвития РФ от 16.11.2011 N 22-2-4852 О размере удержаний из заработной платы.

Документальное оформление

Документальное оформление операции по возврату излишне выплаченных работнику денег производится по одному из представленных вариантов:

| Вариант 1 | Вариант 2 |

| Работодатель берет у сотрудника письменное разрешение на возврат денежных средств | Работодатель издает указ об удержании денежных средств из зарплаты работника |

| Издается соответствующее распоряжение | Работник подписывает изданный указ |

| На основании распоряжения производится удержание | Удержание производится на основании указа |

Срок взыскания

Сумма переплаты по согласию работника должна быть возвращена в течение месяца после счетной ошибки.

Если согласия нет, и работодатель обращается в суд, срок исковой давности по возврату задолженности составляет три года.

Отражение возврата в бухгалтерском учете

В бухгалтерском учете возврат переплаченных сумм оформляется следующими проводками по кредиту счета, предназначенного для расчетов с персоналом по оплате труда (сч.70).

| Дебет | Кредит | Операция |

| 50 (51) | 70 | Сумма излишне выплаченной зарплаты возвращена в кассу организации (на расчетный счет) |

| 91-2 | 70 | Невозвращенная сумма излишка (если Суд отказал во взыскании либо закончился срок исковой давности) списывается. |

Невозвращенная сумма излишка (если Суд отказал во взыскании либо закончился срок исковой давности) списывается.

Исправление расчетов по НДФЛ

Излишне выплаченные в результате счетной ошибки средства не признаются материальной выгодой работника, и их неправомерно квалифицировать как беспроцентный заем и облагать по повышенной ставке 35%.

Если при выявлении счетной ошибки работник соглашается на удержание с него суммы переплаты, НДФЛ по ставке 13% не начисляется, так как эта сумма денег будет возвращена в кассу или на расчетный счет организации.

Если же работник уже уволился из организации, либо не согласен возвращать излишне полученные средства, и судебный процесс растягивается на долгое время (более 12 месяцев), работодатель подает сведения о невозможности удержания налога с выплаченного работнику дохода в Налоговую инспекцию.

Вносить ли изменения в РСВ-1 ПФР?

На основании Письма Минздравсоцразвития РФ от 28.05.2010 N 1376-19 изменения в РСВ-1 ПФР (расчете по начисленным и уплаченным страховым взносам) при обнаружении счетной ошибки путем составления уточненных расчетов вносить не нужно.

Эта ошибка отразится в соответствующем документе за период, когда была обнаружена.

Таким образом, если ошибочные выплаты уже были включены в налогооблагаемую базу за предыдущий квартал (например, 1), но это было обнаружено в следующем периоде (например,2), то и отражается ошибка в периоде ее обнаружения (во 2 квартале).

Какие действия следует предпринять при обнаружении счетной ошибки

В случае обнаружения в организации счетной ошибки, образовавшейся при выплате заработка служащему, излишек выплаченных денег подлежит возврату путем удержания (ст. 137 ТК РФ).

Как вернуть излишне выплаченную зарплату?

Удержание допустимо, если сотрудник не имеет возражений против причины и размера подлежащих возврату средств, а с момента образования несоответствия прошло не больше 30 дней.

Удерживаемая сумма не может составлять больше 20% от полагающейся гражданину выплаты после удержания НДФЛ (ст. 138 ТК РФ).

Согласие сотрудника должно выражаться письменно в виде заявления на имя руководства предприятия или в виде собственноручной подписи об ознакомлении с текстом приказа по удержанию средств, подписанного руководителем работодателя.

Если работник возражает против списания с его заработка некоторой суммы или против списания средств вообще, то работодатель может разрешить спорную ситуацию, обратившись с заявлением в суд (ст. 248 ТК РФ).

Если ошибка другого типа

При допущении в расчетах ошибки, не относящейся к счетным, работодатель вправе уведомить сотрудника об обнаружении таковой и попросить вернуть начисленные ошибочно деньги.

В соответствии со статьей 1109 Гражданского кодекса РФ, при несогласии работника на возврат даже судебные органы не вправе взыскать с сотрудника организации данные суммы.

Однако невозвращенная сумма должна быть в таком случае обложена налогом на доходы физических лиц.

Нестраховые периоды в больничном листе — что это такое? Узнайте из нашей статьи. Про маржинальный анализ прибыли читайте тут.

Что означают коды зарплаты в расчетном листе? Смотрите здесь.

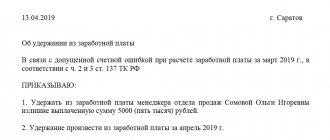

Ошибка. Неправильная сумма к выплате ЗП в ведомости

При формировании ведомости на выплату зарплаты за сентябрь бухгалтер обнаружил, что сумма по графе К выплате включает долг за август и не соответствует задолженности организации по зарплате перед одним из работников Кузнецовой А.В.

Из Оборотно-сальдовой ведомости по счету видно, что перед работником Кузнецовой А.В. образовалась следующая задолженность по выплате зарплаты:

- за сентябрь — 26 100 руб.

Таким образом, расхождение налицо — программа показывает разные суммы задолженности по выплате зарплаты сотруднику Кузнецовой А.В.:

- в ведомости на выплату зарплаты – 27 904,04 руб.;

- кредитовое сальдо по счету – 26 100,00 руб.;

- разница (ошибка) – 1 804,04 руб.

Но в программе не получится выявить ошибку на основе проводок бухгалтерского учета, которая отражается в ведомости на выплату зарплаты. Так как в 1С создана специальная подсистема учета зарплаты и кадров, которая базируется на регистрах накоплений.

За ошибку заполнения ведомости на выплату зарплаты отвечает регистр накопления Зарплата к выплате.

См. также Как узнавать какой регистр что двигает?

Примеры

В августе 2021 года работнице отдела продаж ООО «Орион» Мироновой Анне Валентиновне, вместо 10 тысяч рублей (заработной платы) было перечислено 20 тысяч рублей по вине бухгалтера. Сумма денег была по ошибке отправлена дважды. Работнице было предложено вернуть средства, однако она отказалась, взыскать средства оказалось невозможно. Ошибка не являлась счетной.

В феврале 2021 года работнику торгового предприятия Иванову Анатолию Анатольевичу было начислено 28000 рублей вместо положенных 27000 рублей. Бухгалтер пояснил, что лишняя 1000 рублей была начислена в результате ошибки при сложении полагающихся сотруднику организации выплат за оказание дополнительных платных услуг покупателям. Иванов А.А., после ознакомления с актом об ошибке, написал письменное разрешение на возврат излишне перечисленных денежных средств. Инцидент был исчерпан, так как 1000 рублей была внесена работником в кассу организации.

Какие проводки следует сделать бухгалтеру по данной операции в 2014 году?

В учете данные записи согласно Инструкции № 162н будут выглядеть следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Исправлена ошибка, связанная с выявлением излишне начисленной в ноябре 2013 года заработной платы, способом «красное сторно» | 1 401 20 211 | 1 302 11 730 | (30 000) |

| Начислена заработная плата в соответствии с расчетом по результатам проверки (дополнительная запись) | 1 401 20 211 | 1 302 11 730 | 16 000 |

| Одновременно начислена задолженность прошлых лет, подлежащая перечислению в доход бюджета на основании извещения (ф. 0504805), переданного получателем доходов администратору доходов | 1 304 04 180 | 1 303 05 730 | 14 000 |

| Внесена работниками в кассу излишне начисленная им заработная плата | 1 201 34 510 | 1 302 11 730 | 14 000 |

| Внесены денежные средства на лицевой счет учреждения | 1 210 03 560 | 1 201 34 610 | 14 000 |

| Поступили денежные средства на лицевой счет учреждения | 1 304 05 211 | 1 210 03 660 | 14 000 |

| Перечислены денежные средства в доход соответствующего бюджета | 1 303 05 830 | 1 304 05 211 | 14 000 |

Кроме корректировки начисленной заработной платы, следует произвести пересчет суммы страховых взносов, начисленных на данные выплаты, и НДФЛ. Порядок исправления ошибки в начислении страховых взносов и НДФЛ аналогичен приведенному выше порядку. Нужно сторнировать ошибочные начисления способом «красное сторно» и отразить в учете дополнительной записью суммы правильно начисленных обязательных платежей.