В нашей стране законодательно утверждена система всеобщего страхования трудящихся, если произойдет заболевание, травма или другие случаи нетрудоспособности.

Для этого в Фонд социального страхования (ФСС) работодатели перечисляют утвержденный процент за каждого работника. Из суммарных средств ФСС оплачивается время болезни.

Оплата больничного листа в 2021 году: процент от стажа

Оплата больничного листа

Способы оплаты возмещения пособия по болезни в 2021 году не изменились.

Основную часть оплачивают ФСС. Полная оплата производится в следующих случаях:

- в экспериментальных регионах РФ запущены три пилотных проекта оплаты со счетов ФСС;

- в случаях ликвидации организации на момент выплаты;

- банкротство организации на момент выплаты;

- недостаточно страховых начислений для выплаты больничного пособия;

- уход за ребенком или карантин в детском учреждении;

- оплата декретного пособия по беременности и родам.

Как правило, основную часть выплат по больничному листу производит ФСС

Часть оплачивает работодатель:

- первые три дня нетрудоспособности работника;

- при производственной травме с нарушением техники безопасности.

Обратите внимание! Выплачиваемые по больничному листу денежные средства исходят из разных источников и могут быть оплачены в разное время. От ФСС, как правило, более длительное время ожидания средств.

Часть средств выплат по больничному листу выделяет работодатель

Состав и структура

Из чего складывается? В состав ФОТ входят следующие элементы:

- заработная плата. Она выплачивается за выполненную работу;

- натуральная оплата труда, стоимость продукции. Законом предусмотрена возможность оплачивать труд продукцией организации, предприятия;

- все виды премий. Формируются предприятием для поощрения работников, инженерного, технического и руководящего состава;

- компенсации. Связаны с условиями труда, совмещениями работ, сверхурочными и т. д;

- денежные затраты на бесплатно предоставляемые работнику продукты, услуги, питание, проживание и тому подобное;

- расходование на приобретение вещей, которые предоставляются работнику бесплатно. Например, форменная одежда. Может быть заменена льготами на получение ее или денежными выплатами на приобретение;

- расходы на отпуска, как основной, так и дополнительный, декретный отпуск, включая компенсации за неиспользованный отпуск;

- вознаграждение труда подростков;

- затраты, связанные с прохождением медицинских и иных осмотров, исполнение возложенных государством обязанностей;

- компенсации работникам при ликвидации, реорганизации;

- надбавки за выслугу, непрерывный стаж, длительной работы на одном месте;

- расходы на отпуска, предоставляемые учащимся;

- компенсации за вынужденный прогул, перевод на нижеоплачиваемую работу, за временную нетрудоспособность (больничный);

- выплаты за вахтовую работу, время в пути, всякого рода задержки по независящим от работника

- зарплата сторонних работников по договорам;

- вознаграждение труда студотрядов;

- особые виды пенсий и ряд других видов выплат.

- целевые выплаты и премии из специальных фондов;

- премия за год;

- материальная помощь всех видов;

- некоторые надбавки к пенсиям;

- некоторые компенсации, например, за повышение цен;

- безвозмездные ссуды, оплата проезда, путевок, социальные льготы;

- выплата дивидендов.

Это важно знать: Заявление о возбуждении исполнительного производства: образец 2021 года

Структура фонда оплаты труда на предприятии таблица:

Сроки выплат по больничному листу

В 2021 году правила выплат пособий ни для ФСС, ни для работодателей не изменились. Они осуществляются в следующем порядке.

Сроки, установленные для работодателей

Работник может предъявить больничный лист не позднее 6 месяцев с его получения. Для родственников умершего работника во время нахождения на больничном срок предоставления – до 4-х месяцев.

Обратите внимание! На расчет дается 10 календарных дней с момента предоставления больничного.

Расчет производится с учетом установленных правил на предприятии, сроков выплаты заработной платы.

Выдержка из статьи 12 Федерального закона №255

Пример: работник принес больничный лист, в котором указаны даты нетрудоспособности с 1 по 12 февраля, и они совпадают с листом контроля посещаемости. Работник приступает к работе 13 февраля и сдает в кадровый отдел лист 14 февраля. При графике выплат 5 и 20 каждого месяца ему начисляют выплаты 24 февраля по решению руководства или в день общего расчета 5 марта.

Сроки выплат ФСС

В ФСС обязаны рассчитать сумму выплат в течение 10 дней с момента поступления больничного листа.

Обратите внимание! Дата оплаты больничных листов осуществляется не позднее 26 числа следующего месяца.

Пример: Рассмотрим для нашего случая. Больничный поступил в ФСС 15 февраля, и он будет оплачен до 26 марта. А если больничный поступит после первого марта, то сотрудник получит деньги до 26 апреля.

Оплата больничного ФСС производится до 26 числа следующего месяца

Является ли доходом больничный

В соответствии с пунктом 1 статьи 163 Налогового кодекса доход работника, облагаемый у источника выплаты, определяется как разница между начисленными работодателем доходами работника, подлежащими налогообложению, с учетом корректировок, предусмотренных статьей 156 настоящего Кодекса, и суммой налоговых вычетов, предусмотренных статьей 166 настоящего Кодекса.

При этом пунктом 2 статьи 163 Налогового кодекса определено, что если иное не предусмотрено настоящей статьей, начисленными работодателем доходами работника, подлежащими налогообложению, являются признанные в бухгалтерском учете работодателя в качестве расходов (затрат) в соответствии с законодательством РК о бухгалтерском учете и финансовой отчетности, подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений.

Какие периоды включаются в трудовой стаж?

Оплата больничного листа по временной нетрудоспособности напрямую зависит от страхового стажа работника. Согласно ФЗ «О страховых пенсиях» он складывается из всех временных периодов, когда за работника перечислялись работодателем или самостоятельно страховые взносы в ПРФ.

В него входят периоды:

- несения военной службы;

- ухода за каждым ребенком в семье, в общей сумме не более 6 лет;

- регистрации в службе занятости, если она подтверждено документом;

- нахождение под стражей с последующей реабилитацией;

- уход за лицами старше 80 лет, за инвалидом 1 группы, за ребенком-инвалидом;

- время проживания с супругом, проходящим военную службу;

- время работы супруга на дипломатической службе;

- время оперативной работы по заданию.

В страховой стаж включаются различные периоды

Обратите внимание! Все временные периоды, вошедшие в стаж, должны быть подтверждены в трудовой книжке или другими официальными документами, заверенными нотариально.

Какой доход входит в расчет больничного в 2021 году

Основным критерием, по которым доход сотрудника включается в расчет больничного, является факт начисления страховых взносов на такой доход.

Порядок начисления страховых взносов на доход сотрудников регламентирован ст. главой 44 НК РФ. Согласно ст. 420 НК РФ, объектом налогообложения страховыми взносами является доход, выплаченный сотруднику:

- в рамках трудового договора;

- по соглашению ГПХ при условии, что предметом такого соглашения является выполнение работ, оказание услуг;

- по договорам авторского заказа;

- по соглашениям отчуждения исключительного права на результаты интеллектуальной собственности.

Таким образом, при расчете дохода для определения размера пособия в связи с временной нетрудоспособностью работодатель учитывает следующие виды дохода:

- зарплата, рассчитанная на основании должностного оклада, часовой/дневной тарифной ставки, т.п.;

- премия, бонусы, начисленные за выполнение (перевыполнение) сотрудником трудовых показателей;

- надбавка за работу во вредных/опасных условиях труда;

- доплата за работу в выходные, праздничные дни, ночное время, сверхурочно;

- определенные виды материальной помощи, подробнее о которых расскажем ниже.

Отметим, что доход сотрудника включается в расчет больничного при условии, что он начислен в рамках трудового договора, то есть за выполнение должностных обязанностей.

Материальная помощь при расчете больничного

Порядок включения суммы материальной помощи в расчет пособия по временной нетрудоспособности зависит от особенностей начисления выплат.

Ниже рассмотрим, какие виды матпомощи учитываются при расчете больничного:

| № п/п | Виды материальной помощи | Включается/НЕ включается в расчет больничного | Законодательная база |

| 1 | Материальная помощь при рождении ребенка | НЕ включается в расчет больничного, при условии, что:

Сумма, превышающая 50.000 руб., облагается страховыми взносами в общем порядке и включается в расчет пособия по временной нетрудоспособности. | П.8 ст. 217 НК РФ, пп. 3 п. 1 ст. 422 НК РФ, ст. 20.2 закона №125-ФЗ |

| 2 | Материальная помощь в связи со смертью родственника | Не учитывается при расчете больничного при условии, что выплачена:

| П.8 ст. 217 НК РФ, пп. 3 п. 1 ст. 422 НК РФ, ст. 20.2 закона №125-ФЗ |

| 3 | Материальная помощь в связи с чрезвычайным происшествием | Не включается в расчет больничного материальная помощь, начисленная сотруднику, который пострадал от пожара, аварии, наводнения, стихийного бедствия, иного чрезвычайного происшествия. Сумма выплаты в данном случае значения не имеет. | П.8.3 – 8.4 ст. 217 НК РФ, пп. 3 п. 1 ст. 422 НК РФ, ст. 20.2 закона №125-ФЗ |

| 4 | Материальная помощь в связи с отпуском, свадьбой | Если локальным нормативным актом компании предусмотрена выплата матпомощи по иным основаниям (отпуск, свадьба, т.п.), то такая выплата не облагается страховыми взносами (и не учитывается в расчете больничного) при условии, что ее сумма не превышает 4.000 руб. в год. В случае превышения установленного лимита страховые взносы начисляются на разницу между фактической выплатой и предельным показателем (4.000 руб.). Эта разница включается в расчет больничного. | П.28 ст. 217 НК РФ, пп. 11 п. 1 ст. 422 НК РФ, ст. 20.2 закона №125-ФЗ |

От чего зависит выплата по проценту от страхового стажа?

От суммарной величины страхового стажа зависит, какой процент войдет в расчет пособия по нетрудоспособности от среднего заработка работника. Соцстрах возмещает только обоснованные, без ошибок произведенные расчеты на оплату больничного пособия. Средний заработок рассчитывается из суммарных выплат за два последних года работы.

Размер выплат по больничному листу зависит от страховых выплат, размера официальной зарплаты

В 2021 году размер процентов от официального страхового стажа не изменился. Рассмотрим его в таблице ниже.

Таблица №1. Расчет страхового стажа

| п\п | Страховой стаж (лет) | % выплат | В каких случаях |

| 1. | 8 и более | 1 | Официально работающие, производящие отчисления в ПФР. |

| 2. | Не имеет значение | 1 | По беременности и родам. |

| 3. | От 5 до 8 | 0.8 | Официально работающие, производящие отчисления в ПФР. |

| 4. | До 5 | 0.6 | Официально работающие, производящие отчисления в ПФР. |

| 5. | Не имеет значения | 0.6 | Бывшие работники при получении больничного в течение 30 дней, если они безработные. |

| 6. | Менее полгода | МРОТ | Общий стаж менее полгода. |

Больничный лист, согласно налоговому кодексу, облагается НДФЛ — 13%

Выплаты по больничному облагаются НДФЛ

Что является доходом

Доходы физических лиц (населения) – это доходы граждан, полученные в форме заработной платы, стипендии, пенсии, различных пособий, выплат, компенсаций. Также, к доходам относят деньги от продажи различных товаров, независимо от того, произвели вы это сами или купили подешевле, а продали подороже. Также, доходы возникают от оказания услуг, от продажи крупного движимого и недвижимого имущества: квартир, машин, домов, пр. Так, к доходам относятся средства от сдачи в аренду любого имущества. Очень часто у малоимущих мам возникает вопрос – являются ли алименты доходом? Конечно, эти деньги являются вашим доходом, вы их будете показывать в справке для банка на выдачу кредита, в справке в социальные службы для начисления субсидий на оплату коммунальных услуг или детских пособий. Но алименты, равно как и детские пособия, единовременные выплаты при рождении ребенка, декретные выплаты по больничному не облагаются налогом. Но доходами являются!

Весь доход юридических и физических лиц в стране облагается налогами разных видов. И, именно налоги являются доходами государства. Конечно, спектр поступаемых в государство доходов очень велик, но налоги составляют существенную их часть. Все деньги налогоплательщиков образуют бюджет государства, позволяющие содержать и финансировать государственные структуры — полицию, образование, медицину, дороги, культуру и многое другое. Доходами бюджета являются отчисления предприятий всех форм собственности, размеров, видов деятельности, а также, физических лиц. Кроме налогов в доход государства идут пошлины, платежи за внутренние и внешние торговые операции с недвижимостью, объектами природопользования, национальных культурных ценностей и многого другого.

При каких ситуациях оплачивается больничный лист?

Ситуации, когда больничный лист должен быть оплачен:

- он получен лично больным работником при приеме у врача;

- при необходимости ухода за больным ребенком, инвалидом 1 группы;

- при беременности и родах и в случае их осложнения;

- при уходе за младенцем до 3 месяцев, в случае усыновления или опекунства;

- при прохождении реабилитации в санаториях и курортах;

- при зубоврачебном протезировании.

Для того чтобы больничный был оплачен, он должен быть заполнен правильно

Кто имеет право на выплату больничного листа?

Категории граждан, которые могут претендовать на оплату больничного:

- служащие, работающие в государственных учреждениях: учителя, медики, библиотекари и проч;

- госслужащие, государственные и муниципальные чиновники;

- рабочие и инженеры, работающие по трудовому договору независимо от форм собственности;

- военные, контрактники, отбывающие воинскую службу;

- сотрудники МВД, МЧС, ФСБ, инспекторы налоговой, пожарной служб и подразделений.

Как правильно рассчитать выплаты по больничному листу?

Работник, пропустивший рабочие дни по одной из вышеназванных уважительных причин, получивший в медицинском учреждении стандартно заполненный и подписанный лечащим врачом больничный лист с печатью, сдает его в бухгалтерию.

Пример правильно заполненного больничного листа

Бухгалтер в срок, не превышающий 10 дней, должен сделать расчет выплат по больничному листу и представить его на оплату.

Бухгалтерский расчет состоит из нескольких частей.

- Определить расчетный период, который состоит из двух последних календарных лет перед болезнью. Он всегда составляет 730 дней, и никакие дни из расчета не исключаются (ст.14 ФЗ 255, ч. 1,2).

- Определить суммарный заработок за второго расчетного календарного года:

- в него включаются все выплаты, на который были рассчитаны взносы ССФ (ст.14 ФЗ 255, ч.2);

- исключаются все суммы, не облагаемые налогом: государственные пособия, материальная помощь до 4000 руб., компенсационные выплаты (НК, ст 422);

- определить средний заработок за один день можно по формуле: Средний дневной заработок = Заработок за расчетный период : 730 дней

Обратите внимание! Независимо от длительности рабочей недели, работы в неполный день, производится расчет в одинаковом порядке и для всех сотрудников.

Расчет выплат по больничному происходит одинаково для всех работников

Затем определяется общий трудовой, страховой стаж. Размер выплат сотруднику по больничному листу зависит от длительности его трудового стажа с первых дней трудовой деятельности, который отмечается в трудовой книжке, трудовом договоре или справке.

Далее рассчитывается период, когда стаж облагался обязательному социальному страховому налогу на случай нетрудоспособности, болезни, материнству.

Включается периоды иной деятельности, подлежащей социальному страхованию:

- предпринимательская деятельность: частные нотариусы, детективы, репетиторы, охранники и другие,

- адвокатская контора,

- колхозники,

- члены кооперативов.

При расчете учитывается страховой стаж, время нахождения на больничном по БиР и прочее

Сначала суммируется стаж по целым годам, потом прибавляется по целым месяцам. Все оставшиеся дни суммируются и переводятся в месяцы по 30 дней, а они – по 12 – в годы. В результате получится общее количество полных лет и месяцев.

Пример №1: Сотрудник ушел на больничный с 15 мая 2021 года до 25 мая 2021 года.

Расчет трудового стажа.

| п\п | Наименование места работы | Начало стажа | Конец стажа | годы | месяцы | дни |

| 1. | ООО «Ритуал» | 15.03.2015 | 25.10 2017 | 2 | 13 | 40 |

| 2. | ООО «Память» | 30.10.2017 | 14.05.2019 | 2 | 15 | 49 |

| 3. | Расчет стажа | 4 | 28:12=2,4 | 89:30=2,96 | ||

Итог: Суммарный трудовой стаж составит = 6 лет + 7 месяцев

В 2021 году при расчете страхового стажа учитывается общий стаж.

Если работник одновременно трудится в двух местах, стаж учитывается только по одному месту работы по его выбору.

При расчете учитывается общий стаж

Обратите внимание! Учитывается стаж вплоть до последнего дня, включая и день перед открытием больничного.

Также происходит среднего размера пособия по больничному листу за день – он зависит от установленного максимального и минимального лимита. Письмом Минтруда №17-3/326 от 26.02.2013 определен порядок расчета пособия с учетом назначаемой лимитной базы, которую не должна превышать рассчитываемую ежедневную базу. Выплата за 2018 год имела предельное значение. В 2021 году имеет место максимальное значение среднего ежедневного заработка, которое не должно превышать значения, получаемое по формуле.

Таблица. Расчет лимита среднего ежедневного заработка

| Лимит на 2021 год | Лимит на 2021 год | Сумма | Расчет на каждый день | Лимит на ежедневный заработок в 2021 году |

| 775000 | 815000 | 1590000 | 1590000 : 730 | 2150,68 руб. |

При расчете начисления пособия по больничному листу в 2021 году средняя величина ежедневного заработка работника не может превышать полученного значения — 2150,68 руб. Это означает, что суммарная выплата всех заработков за два последних года, разделенная на количество дней 730, не может превышать базу, в расчет которой берется лимитная сумма.

При расчете учитывается лимит на ежедневный заработок

Обратите внимание! Если работник трудился одновременно в двух разных организациях, то там рассчитывают среднюю ежедневную зарплату исходя из своих сумм начислений. Суммарный показатель для ФСС от двух организаций может превышать расчетный лимит на 2021 год.

Минимальная среднедневная сумма не должна быть меньше утвержденного правительством МРОТ на 2021 год – 11280 р. в месяц. При расчете по формуле получаем:

11280 (руб.) х 24 (месяца) : 730 (дней) = 370,85 рублей.

Нужно учитывать МРОТ при расчете СДЗ

Когда при расчете пособия по больничному листу учитывается МРОТ?

Перечислим случаи:

- в расчетный период у работника не было заработка из-за безработицы;

- средний заработок работника за два календарных года ниже МРОТ;

- у работника общий стаж меньше полугода.

Расчет итогового пособия работнику по предоставленному больничному листу рассчитывается за все дни болезни по формуле.

Формула расчет пособия по больничному листу.

Пособие по больничному листу = Зарплата за два календарных года в руб. : 730 дней х Проценты, положенные от стажа (100%; 80%; 60%) х Дни по больничному листу

Можно произвести расчет по специальной формуле

Отличие в расчетах может возникнуть при наступлении нетрудоспособности, связанной с производственной травмой или полученной в результате несчастного случая, а также по беременности и родам. В итоговый расчет включается 100% независимо от страхового стажа.

Работник должен предоставить данные о заработной плате, если он ранее два года работал в другой организации.

Калькулятор ниже поможет рассчитать размер пособия по больничному листу.

Перейти к расчётам

Пример. Рассчитаем размер пособия для уже рассмотренного выше варианта.

Сотрудник ушел на больничный с 15 мая 2021 года до 25 мая 2020 года:

- суммарная зарплата за 2021 год составила 478800 руб.;

- суммарная зарплата за 2021 год составила 653000 руб.;

- суммарный трудовой стаж составит = 6 лет + 7 месяцев, полагается 80%;

- дни по больничному листу – 11.

Произведем расчет:

| Пособие по больничному листу | = | Зарплата за два календарных года в руб. | : | 730 дней | х | Проценты, положенные от стажа 0.8 | х | Дни по больничному листу |

| 4843.61 | = | 478800 + 653000=1131800 Меньше 1590000 | : | 550.41 | х | 440.33 | х | 11 |

Размер пособия по больничному листу зависит от размера стажа

Входят ли больничные в фонд оплаты труда

Оплата труда является обязательным вознаграждением, которое человек получает за осуществление трудовой деятельности на предприятии.

ФОТ – Фонд оплаты труда, он представляет собой все суммы, которые получают работники предприятия в ходе свой деятельности. С помощью ФОТ ведется учет расходов за определенный временной период. В его состав входят расходы на заработную плату персонала, а также надбавки, оплата за отпуск и все виды социальных выплат.

Расчет ФОТ ведется с учетом определенного временного отрезка, например, за месяц или квартал. На законодательном уровне установлен минимальный уровень оплаты, а максимальный не ограничен и зависит только от самого работника.

ФОТ изменяется в зависимости от ситуации на рынке услуг, уровня инфляции, стоимости рабочей силы и иных факторов.

Примеры расчетов

Пример. Расчет больничного пособия по МРОТ

Сотрудник Петров А.А. работает на базе ООО «Салют» рабочим, принес больничный лист, в котором отмечены дни болезни 15 по 24 февраля 2021 года. Он вышел на работу 25 февраля 2021 года.

На базе ООО «Салют» Петров А.А. работает с июля 2021 года, и его заработок составил 182 000 руб, сведений о заработке с предыдущего места работы не предоставил. Общий страховой стаж составляет 10 лет, в регионе действует районная надбавка в 20%.

Расчет пособия по больничному листу.

| Пособие по больничному листу | = | Зарплата за два календарных года в руб. | : | 730 дней | х | Проценты, положенные от стажа (100%) + 20% р.к. | х | Дни по больничному листу |

| 4 450,20 | = | 162000 Меньше 1590000 | : | 221.92 Менее 370,85 по МРОТ | х | 445,02 = 370,85х100%х20% | х | 10 |

В некоторых случаях при расчете учитывается МРОТ

За первые три дня Петрову А.А. оплачивает пособие по больничному листу работодатель- 1335,06 руб., а остальные денежные средства выплачиваются из ФСС.

Пример. Расчет больничного пособия при превышении лимита по предельной базе.

Лопатина Н.Н. работает на базе ООО «Салют» заведующей складом, принесла больничный лист, в котором отмечены дни болезни 19 по 24 февраля 2021 года. Она вышла на работу 25 февраля 2021 года. Общий страховой стаж составляет 6 лет, в регионе не действует районная надбавка. В 2021 году Лопатина Н.Н. имела суммарный заработок 856 000 руб., в 2021 году суммарный заработок составил 916 000 руб.

Расчет пособия по больничному листу при превышении лимита по предельной базе.

| Пособие по больничному листу в руб. | = | Зарплата за два календарных года в руб. | : | 730 дней | х | Проценты, положенные от стажа + 20% р.к. 0.8 | х | Дни по больничному листу |

| 10 323,26 руб (2150,68 х 6 дней х 80%). | = | 856000+916000 = 1772000 Больше лимита 1590000 | : | 2 150,68 по лимиту | х | 10 323,26 руб. = 2150,68 х 80% | х | 6 |

За первые три дня Лопатиной Н.Н. оплачивает пособие по больничному листу работодатель 6 452,04 руб., а остальные денежные средства за три дня выплачиваются и 6 452,04 руб.

Если получается сумма больше, чем лимит, то выплачивается максимально возможная по лимиту

Пример. Расчет больничного пособия работнику по уходу за ребенком до 7 лет.

Особенности расчета в данном случае:

- ребенку меньше 7 лет, работнику оплачивается пособие по одному больничному листу за весь период болезни;

- общее количество дней по больничному листу в текущем году не может превышать 60 дней.

Казакова А.М. работает на базе ООО «Салют» товароведом, принесла больничный лист по уходу за 5-летним ребенком, в котором отмечены дни болезни 15 по 24 января 2021 года – 10 дней. Она вышла на работу 25 января 2021 года. Общий страховой стаж составляет 6 лет, в регионе не действует районная надбавка. В 2021 году Лопатина Н.Н. имела суммарный заработок 406000 руб., в 2021 году суммарный заработок составил – 502000 руб., что не превышает лимитной базы за эти годы — 1590000 руб.

Расчет пособия по больничному листу по уходу за ребенком до 7 лет.

| Пособие по больничному листу в руб. | = | Зарплата за два календарных года в руб. | : | 730 дней | х | Проценты, положенные от стажа 80% | х | Дни по больничному листу |

| 9950,72 (1243,84 х 80% х 10). | = | 406000+ 502000=908000 Меньше лимита 1590000 | : | 1243.84 | х | 995,072. = 1243,84 х 80% | х | 10 |

Из расчетной суммы пособия вычитается налог НДФЛ в размере 13% — 9950,72 х 13% = 1294 руб.

Важно помнить, что сумма «на руки» будет меньше из-за вычета НДФЛ

В результате получается, что Казаковой А.М. по уходу за ребенком выплатят за все 10 дней пособия по больничному листу. Размер его составит 9950,72-1294=8656,72 руб., эти средства оплачиваются полностью ФСС.

Пример. Расчет больничного пособия работнику по беременности и родам.

Особенности расчета в данном случае:

- при начислении пособий по беременности и родам правительством утверждены на 2021 год предельные суммы выплат: минимальная — 51919 рублей, максимальная — 301095,20 руб;

- общая длительность выдачи больничного листа определена: декретный отпуск на время беременности и родов с осложнениями составляет не менее 156 дней, декретный отпуск при рождении двух и более детей составляет 194 дня;

- с декретных выплат по беременности и родам НДФЛ не удерживается;

- все начисления по беременности и родам выплачиваются за счет ФСС.

Антонова И.Т. секретарь на базе ООО «Салют», предоставила руководству больничный лист, выданный Женской консультацией на период беременности и родов сроком 140 дней. Ее суммарная зарплата за 2021 год составила 174000 руб., а за 2021 год -196000 руб. Сумма за два года получилась — (174000+196000) =370000 руб.

Для определения среднего заработка сумму за два года делим на 370 дней в году — 370000/730 = 506,85 рублей.

Больничный по БиР оплачивается в полном размере – НДФЛ не удерживается

Пособие для Антоновой И.Т. по беременности и родам за 140 дней составит 506,85х140 = 70959 рублей.

Пример. Расчет больничного пособия работнику при стаже менее 6 месяцев.

Особенности расчета в данном случае:

- за полный месяц размер расчетной зарплаты не превышает оплаты по установленному размеру МРОТ;

- средняя зарплата составит МРОТ на количество дней в месяце оплачиваемого больничного листа.

Товаровед Иванова М.М. имеет стаж работы на базе ООО «Салют» всего 3 месяца. Она предоставила больничный лист, в котором отмечены дни болезни 15 по 24 января 2021 года – 10 дней. Она вышла на работу 25 января 2021 года. Иванова поступила на работу в ноябре 2019 года.

Учитывая, что работница имеет стаж работы менее 6 месяцев, в расчет берется заработок в размере МРОТ – 11280 руб. Делим на 31 день в январе: 11280/31 = 363,87 рубля.

Если стаж работы менее 6 месяцев, в расчет берется МРОТ

Сумма за 10 дней, больничного пособия рассчитывается с учетом коэффициента за стаж: 60%. И составит 363,87х10х60% = 2183,22 рубля.

С учетом НДФЛ 13% начисления Ивановой М.М. составят 2183,22 х 13% = 1899,22 рубля

За первые три дня Ивановой М.М. оплачивает пособие по больничному листу работодатель 3х363,87х60% = 654,97руб, а остальные денежные средства за семь дней: 7х363,87х60%=1528,25 рубля, выплачиваются за счет ФСС.

Пример. Расчет больничного пособия работнику при несоблюдении режима лечения.

Особенности расчета в данном случае:

- работодатель проводит расследование причин отметки в больничном листе о несоблюдении сотрудником режима лечения, установленного для медицинских учреждений;

- при выяснении, что у работника были веские причины, вызвавшие нарушения, ему оплачивается пособие по больничному листу на общих основаниях.

- если выяснено отсутствие веских причин и сотрудник нарушал больничный режим необоснованно, первая часть пособия, до отметки о нарушении, оплачивается на общих основаниях, а вторая часть после отмеченного дня нарушения – в расчете установленного МРОТ.

Если режим лечения был нарушен, размер пособия по больничному будет меньше

Товаровед Суслова М.М. имеет стаж работы на базе ООО «Салют» 9 лет. Она предоставила больничный лист, в котором отмечены дни болезни 15 по 24 января 2021 года – 10 дней; она вышла на работу 25 января 2021 года. В больничном листе врачом сделана отметка, что был нарушен режим лечения. 23 января пациентка не явилась в назначенное время на прием к терапевту без уважительной причины.

Зарплата сотрудника составила за два предыдущих года 239000 руб. в 2021 и 186000 руб. в 2021. Сумма составила (239000+186000)= 425000 рублей, что меньше лимитной базы.

Средний заработок за один день получается: (239000+186000) : 730 = 582,19 руб., где 730 – расчетные дни за два года.

Оплата пособия по больничному листу разбивается на два расчета: за 8 дней до факта нарушения режима лечения и 2 дня после.

При нарушении режима лечения оплата разбивается на две части

Расчет пособия по больничному листу при несоблюдении режима лечения.

| Пособие по больничному листу в руб. | = | Зарплата за два календарных года в руб. | : | 730 дней | х | Проценты, положенные от стажа 100% | х | Дни по больничному листу |

| 4657,52 = 8 х 582,19 | = | 239000+186000= 196000 Меньше лимита 1590000 | : | 582.19 | х | 582.19 | х | 8 |

| 741,7 = 2 х 370,85 | = | 11280 МРОТ | : | 370.85 | х | 370.85 | х | 2 |

Суммарная оплата больничного в результате сложения составит 4657,52 +741,7 = 5399,22 руб. Из этой суммы вычитается НДФЛ 13% = 701,9, и всего на руки будет выплачено: 5399,22 — 701,9 = 4697,32 рубля.

За первые три дня Сусловой М.М. оплачивает пособие по больничному листу работодатель 3х582,19 =1746,57 рубля, а остальные денежные средства за семь дней выплачиваются 5399,22 — 1746,57 = 3650,65 рублей за счет ФСС.

Часть денег выплачивает работодатель, часть — ФСС

Как рассчитывается больничное пособие по уходу за ребенком?

Больничные листы, выданные родителям по уходу за ребенком, оплачиваются полностью из средств ФСС.

Больничный лист, полученный родителем во время своего очередного отпуска, не оплачивается, и отпуск не продлевается.

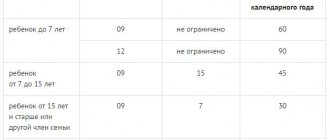

На ребенка до 7 лет положена оплата больничного до 60 календарных дней за весь текущий год.

Родитель имеет право взять больничный при болезни ребенка

На ребенка в возрасте с 7 до 15 лет, родителям оплачивается больничный лист по каждому заболеванию до 15 дней, но не больше в сумме 45 дней в календарный год.

На детей старше 15 лет оплачивается по каждому заболеванию 7 календарных дней, но не больше 30 дней в год.

Обратите внимание! Право на больничный по уходу за ребенком имеет каждый родитель, и оплата предусмотрена аналогично для каждого.

Для семьи, где двое и больше детей, правила расчета действует раздельно для каждого ребенка.

Если в семье больше одного ребенка, правила расчета действуют на каждого

Размер пособия зависит от того, где лечится ребенок:

- при амбулаторном лечении (ребенок находится дома) первые 10 календарных дней оплачиваются родителю в полном объеме, а за все последующие дни — 50% от заработка;

- при уходе за больным ребенком в стационаре родителю выплачивается пособие по больничному листу полностью.

Если ребенок заболел тяжелым заболеванием, срок и количество больничных листов не ограничивается.

Итак, больничный лист может оплачиваться по-разному: все зависит от того, какой стаж у работника, как долго он находился на больничном и по какой причине. В статье мы привели примеры различных вариантов расчета, которые должны помочь вам рассчитать размер пособия по безработице.

Как начисляется пособие работнику?

Сумма выплаты будет зависеть от количества лет трудовой деятельности:

- оплата больничного в полном объеме предполагает наличие страхового стажа от 8 лет;

- компенсация в объеме 80% назначается трудящимся со стажем от 5 до 8 лет;

- работающим 5 лет полагается компенсация в 60% от суммы заработка.

Если гражданин не имеет заработка за последние два года, начисление будет ему производиться согласно МРОТ. Все расчеты должны быть проведены в срок 10 дней после предоставленного листка нетрудоспособности.

Деньги за больничный выплачиваются вместе с зарплатой ближайшей по срокам. ФСС возмещает организации расходы, за исключением трех первых дней, когда речь идет о нетрудоспособности по травме или болезни. Компенсация остальных случаев осуществляется средствами ФСС с первого дня.

Закон предусматривает лишение (частичная компенсация) пособия граждан допустивших:

- нарушение лечебного режима (стационар, амбулаторий);

- пропуск осмотра у врача.

Выплаты прекращаются начиная с того дня, когда было зафиксировано нарушение.

В бухгалтерской практике начисления и расчеты по дням нетрудоспособности осуществляются аналогично операциям по заработной плате.