Главный бухгалтер — что за должность

Главный бухгалтер представляет собой сотрудника, который:

- руководит всей системой бухгалтерского отдела в компании

- отвечает за внутренний и внешний финансовый документооборот фирмы

Главбух подчиняется напрямую руководителю юридического лица, однако без его подписи все документы, что касаются финансов, расчетных счетов и кредитных обязательств, недействительны.

Характеристика должности

Главный бухгалтер – значимое лицо, отвечающее за финансово-учетную сторону организации. Составление отчетных документов, контроль внутренних расчетов и точности совершаемых платежей – все это входит в обязанности такого специалиста. Он несет ответственность за правильность выполнения своих задач с учетом требований законодательства.

Подробнее см. «Должностная инструкция для главного бухгалтера».

Деятельность главбуха

Рассмотрим основные обязанности главного бухгалтера. Это позволит лучше понимать природу его деятельности. Итак, во-первых, он ответственен за финансовые отчетности и контроль всех хозяйственных операций, которые совершает компания. Во-вторых, это публичная работа, которая заключается в полном руководстве всего бухгалтерского отдела.

Если рассматривать функции подробнее, то к ним относится:

- организация учетной политики

методическая консультация всех сотрудников- организация и регулирование всех расчетных операций

- контроль оформления операций и предоставления отчетности

- предупреждение всех попыток и совершенных действий, что нацелены на нецелевые траты

- оформление всех документов и контроль их передачи в соответствующие органы в случаях, когда было произведено хищение

- рационализировать методы работы и расходы компании

Перечень неполный и зачастую в реальной практике область ведения гораздо шире. Однако для базового ознакомления этого более чем достаточно.

Когда и с какой целью создается приказ

Организация работы бухгалтерии является обязанностью руководителя предприятия. Он может пойти по одному из трех путей:

- назначить специалиста согласно штатному расписанию;

- заключить договор о бухгалтерском обслуживании на условиях аутсорсинга со сторонней организацией;

- возложить эту функцию на себя.

Последнее возможно тогда, когда фирма не может по каким-то причинам содержать отдельного специалиста на должности главбуха и использует при этом УСН — упрощенную систему налогообложения (основная налоговая система в силу некоторых своих особенностей и довольно большой сложности требует специального образования и знаний).

Делать выбор необходимо сразу после создания Общества с ограниченной ответственностью в самом начале деятельности предприятия через издание соответствующего приказа.

Иногда этот документ называют еще «Приказом №2» (первый приказ – о назначении директора), т.к. по штату любого ООО априори определены две основные должности: директора и главного бухгалтера.

Следует отметить, что порой переход обязанностей происходит и в период ведения активной деятельности организации: это не запрещено законом и никаких особых объяснений данная процедура не требует.

После издания приказа вся ответственность за финансовую часть работы предприятия, ровно как за сдачу отчетности, подсчет, оплату налогов и т.п. ложится на директора. На него же автоматически переходит право подписи платежных документов.

Как организовать работу фирмы без главбуха

В ситуации, когда человек на замену уже найден, остается грамотно организовать работу всего отдела. Так хоть предоставлять информацию о сменившем главбуха человека не требуется, всем надзорным нужно предоставить информацию о временной замене.

Об этом должны быть оповещены: налоговая, службы аналитики и социального страхования, банки-партнеры и т. д. Причем в случае с банками рекомендуется заранее предусмотреть наличие временной печати и подписи. В противном случае главбух не сможет выполнять свои обязанности.

Однако если в организации предусмотрена электронная подпись, то подобная персонализация ни к чему. Это связано с тем, что к ней получают доступ все сотрудники, которых касаются основные документы: их редакция, реализация и использование.

Возложение обязанностей директора на главного бухгалтера

Случаются ситуации, когда кому-то в организации необходимо исполнять роль директора во время его длительного отсутствия. Если на предприятии есть должность заместителя директора, тогда не требуется оформления каких-либо документов, так как этот вопрос решается согласно должностной инструкции заместителя.

Но если в штатном расписании нет должности заместителя руководителя, то обязанности директора могут быть возложены на другого сотрудника. Чаще всего этими полномочиями наделяется главный бухгалтер организации. В этом случае обязательно составляется дополнительное соглашение к трудовому договору, где конкретизируются все передаваемые полномочия.

Возложение обязанностей директора на главного бухгалтера или любого другого сотрудника предприятия может происходить по следующим сценариям:

- совмещение двух должностей, если претендент удовлетворяет требованиям закона «О бухгалтерском учете» для совмещения;

- перевод на должность руководителя временно.

Кто способен заменить главного бухгалтера

Всего 3 человека могут заменить главбуха, подробнее в таблице 1.

| Наименование | Описание |

| Директор | Этот выбор экономически целесообразен только в случаях, когда фирма небольшая и дополнительная занятость не отразится на прибыли. В случае больших компаний — директор физически не сможет выполнять функции главбуха. |

| Сотрудник | Место бухгалтера может занять сотрудник организации, у которого достаточно навыков для грамотного выполнения всей необходимой работы. |

| Аутсорс | Найм со стороны также является экономически верным решением, однако требует чуть больше времени, чем использование собственного сотрудника. Стоимость этого метода полностью зависит от состояния бухгалтерии. |

Каждый выбор должен себя оправдывать, а не только упрощать ведение отчетности.

Видео о работе директора главбухом:

Оплата за совмещение

Как правило, совмещение любых должностей ведет к увеличению объемов работы, за что должна производиться соответствующая доплата (151 ТК РФ). Определяется размер такой доплаты соглашением сторон, то есть работника и работодателя. Устанавливается размер доплаты приказом о совмещении. Доплата может устанавливаться в фиксированном размере, либо в процентном отношении от основной заработной платы. Важно при этом помнить, что время совмещения отдельно не учитывается, так как выполняются трудовые обязанности в течение всего рабочего дня, а не после его окончания, то есть не за пределами рабочего времени. Однако, если в компании решают не оформлять отдельно совмещение должностей главного бухгалтера и директора, то указывать оплату за это нигде не нужно. В этом случае можно просто увеличить заработную плату директора, либо выплачивать ему ежемесячные премии.

Важно! Если руководитель изначально принимает на себя обязанности по ведению бухучета в компании, то его относится к его трудовым функциям и не требует дополнительной оплаты. Если директор на время принимает на себя обязанности главного бухгалтера, то доплата ему положена.

Когда нельзя передавать обязанности

Однако существует случаи, в которых передача обязанностей невозможна. Их достаточно много и все они завязаны на нормативных актах. Так, рассмотрим два наиболее популярных случая:

Передача обязанностей невозможна, когда у главбуха есть замы, согласные выполнить его работы. Зачастую это не столько фактическое согласие на работу, сколько наличие свободного времени в рабочем графике.- Вторая ситуации относится к некомпетентности. При всем желании руководителя, отдать обязанности работнику, что до этого никогда с бухгалтерией не работал — невозможно. Скорее всего, это будет против его воли и, как следствие, нарушением законодательства.

Что касательно остальных случаев, то в них больше нюансов, и они могут быть реализованы только при наличии особых условий.

Главбух в отпуске, генеральный — на хозяйстве

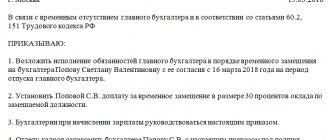

Однако далеко не каждое юрлицо обладает такими организационными и финансовыми возможностями, чтобы держать в штате зама главного бухгалтера. Как правило, у абсолютного большинства организаций всего две руководящие должности: гендир и главбух. И если последний отдыхает, то генеральному в это время практически «автоматом» приходится исполнять еще и его обязанности. Оформляется это приказом примерно следующего содержания (образец права подписи за главного бухгалтера во время отпуска директору):

Порядок передачи полномочий

Отметим, что официального порядка передачи полномочий не существует, как и формы приказа. Руководитель должен самостоятельно определить для своей компании действия в рамках закона ФЗ №-129, что позволит отдавать полномочия иным субъектам.

Если же рассматривать ситуации без учета развития фирмы и ее особенностей, то алгоритм действий должен быть таков:

- Выпуск приказа. Здесь вкратце необходимо отразить причину передачи обязанностей и их полный перечень. Помимо этого, нужно внести ФИО всех участвующих лиц и дату того, в какие сроки планируется передача.

Проведение инвентаризации. Анализ оставшихся финансовых средств на момент назначения нового человека на должность.- Проверка отчетов. Призвано определить состояние всех учредительных документов, отчетов, договоров, банковских выписок и т. д. на наличие нарушений и неточностей.

- Составление акта. В свободной форме указываются основные обязанности, ФИО назначаемого человека и прочие сведения, которые узаконивают передачу.

- Оповещение органов. Важный этап, который подробнее был описан выше.

Необходимо также подписать все документы от лица руководства и проставить печати компании. Важным нюансом является и то, что если главбух — официальная должность, это становится причиной для увеличения заработной платы замещающего.

Ответственность контролирующего лица

После вступления в силу Закона № 402-ФЗ количество судебных дел с привлечением к ответственности главных бухгалтеров резко сократилось. Тем не менее есть случаи, не связанные с налогообложением, когда можно поспорить с возложением ответственности на директора. Приведем лишь некоторые из них.

- Субсидиарная ответственность за невозможность полного погашения требований кредиторов

Кого признать контролирующим лицом при рассмотрении дела о доведении до банкротства, сказано в Постановления Пленума Верховного Суда РФ от 21.12.2017 № 53. Пункт 23 документа разъясняет, что контролирующими признаны лица, на которых возложена обязанность по ведению и хранению соответствующей документации. Например, если будет доказано, что процедуру банкротства существенно затруднили факты непередачи (сокрытия, утраты или искажения) документации (ст. 61.11 Федерального закона от 26.10.2002 № 127-ФЗ). То есть к субсидиарной ответственности с руководителем вполне может быть привлечен представитель бухгалтерии.

- Субсидиарная ответственность при необоснованном получении кредита

Верховный суд в Определении от 28.01.2019 № 305-ЭС18-15540 признал заслуживающим внимания довод банка о том, что бухгалтеров ответчика, получившего кредит на основании искаженных балансов, необходимо:

- признать контролирующими лицами ответчика;

- привлечь к ответственности, в том числе материальной.

Дело будет рассмотрено на самом высшем уровне, но результат очевиден уже сейчас.

- Истребование документов

Постановление Арбитражного суда Северо-Западного округа от 03.09.2018 № Ф07-10700/2018 по делу № А56-67582/2015 иллюстрирует полезность возложения обязанности по ведению и хранению документации должника на главного бухгалтера. Суд отметил, что конкурсный управляющий не мог истребовать у бывших руководителей должника документы, не проверив:

- доводы о том, что запрошенные документы обязан был хранить главный бухгалтер;

- подтверждение факта нахождения документов у главного бухгалтера (именно он осуществлял хозяйственную деятельность, производил расчеты, использовал печати).

Суд отметил, что бремя доказывания факта передачи документов и ценностей должника лежит именно на лице, которое было обязано их передать последующему руководителю. То есть в данном случае – на главном бухгалтере.

- Когда директор – главный бухгалтер

Арбитражный суд удовлетворил заявление конкурсного управляющего о взыскании убытков, поскольку ответчик, будучи руководителем должника, возложил на себя обязанности и его главного бухгалтера (Постановление Арбитражного суда Северо-Западного округа от 17.12.2018 N Ф07-12714/2018). При этом он не исполнил обязанность внести наличные денежные средства, полученные от лиц, с которыми должник заключал предварительные договоры купли-продажи жилых помещений:

- в кассу должника;

- на банковский счет должника.

Отметим, что в этой ситуации директору не помогло даже то, что в период с 2010 по 2014 год она находилась на больничном по беременности и родам и в отпуске по уходу за ребенком.

Заказать услугу

Как правильно создать приказ

Стоит изначально отметить, что единой формы для составления приказа нет, поэтому руководитель вправе выбирать любой шаблон. Исключение составляет лишь внутренний распорядок компании, что может устанавливать для данного документа обязательную форму.

Существует только обязательный минимум, который должен содержаться в документе:

- полное наименование юридического лица

- полную дату, когда приказ был создан

- содержание и причина создания приказа

Если будут требоваться дополнительные бумаги, то они оформляются в качестве приложений.

Совмещение и совместительство генерального директора

Автор: Скрябина О.Н Объединённая редакция деловых журналов

Когда генеральный директор становится главным бухгалтером…

Очень часто в небольших компаниях генеральный директор совмещает должность главного бухгалтера. А правомерно ли это? Как правильно это оформить документально? Что лучше: совмещение должностей главного бухгалтера и генерального директора или возложение обязанности главного бухгалтера на генерального директора? Давайте разбираться.

Право на совмещение

Трудовой кодекс не содержит ограничений на совмещение должностей руководителями организаций. В то же время все еще действует постановление Совета Министров СССР от 04.12.1981 г. № 1145 «О порядке и условиях совмещения профессий (должностей)» (далее – Постановление № 1145). В нем содержится перечень категорий работников, которым разрешено совмещать должности. Согласно подпункту «а» пункта 15 данного постановления оно не распространяется на руководителей, их заместителей и помощников. Иными словами, совмещение генеральным директором должностей не допускается. Однако определением Кассационной коллегии Верховного Суда РФ от 25.03.2003 г. № КАС03-90 подпункт «а» пункта 15 Постановления № 1145 был признан не действующим в части «руководителей структурных подразделений, отделов, цехов, служб и их заместителей». А решением Верховного Суда РФ от 20.10.2003 г. № ГКПИ03-1072 – в части главных специалистов. Однако ограничение для руководителей организаций осталось. Вероятно, из-за того, что в этой части оно просто не было обжаловано. Но есть еще один момент: Постановление № 1145 действует только в той части, которая не противоречит Трудовому кодексу. Как известно, Трудовой кодекс не содержит в отношении генеральных директоров никаких ограничений в части совмещения. Поэтому мы считаем, что генеральный директор имеет право совмещать должности руководителя и главного бухгалтера в одной компании. Однако это все-таки спорный момент, поэтому будьте готовы, что трудовые инспекторы не согласятся с такой точкой зрения.

Итак, согласно пункту 2 статьи 6 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) руководители организаций в зависимости от объема учетной работы имеют право:

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность бухгалтера;

- передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- вести бухгалтерский учет лично.

Таким образом, возможность руководителя организации лично вести бухгалтерский учет прямо предусмотрена законом, и, следовательно, совсем не обязательно иметь в штате организации главного бухгалтера.

Итак, если руководитель организации принял решение лично вести бухгалтерский учет, это должно быть отражено в приказе об учетной политике организации. Введения в штатное расписание должности главного бухгалтера в этом случае не требуется. Если директор организации лично ведет бухгалтерский учет и дополнительно принимает в организацию бухгалтера и кассира в качестве помощников, то в данной ситуации ведение бухгалтерского учета осуществляет уже не только руководитель организации, но и принятый на работу бухгалтер. Поэтому организация может воспользоваться положением подпункта «а» пункта 2 статьи 6 Закона № 129-ФЗ и учредить бухгалтерскую службу, возглавляемую главным бухгалтером, в состав которой будут входить принимаемые на работу бухгалтер и кассир. При этом директор организации сможет выполнять работу главного бухгалтера. Однако в данном случае должность главного бухгалтера уже должна быть предусмотрена штатным расписанием, а факт исполнения его обязанностей директором следует закрепить в приказе по организации. Кроме того, в трудовом договоре с генеральным директором должен быть предусмотрен отдельный пункт о том, что он исполняет обязанности главного бухгалтера (статья 57 ТК РФ).

Обратите внимание: если в штатном расписании будет предусмотрена только должность бухгалтера, то в отношении организации будет применяться подпункт «б» пункта 2 статьи 6 Закона № 129-ФЗ. То есть нести ответственность за ведение бухгалтерского учета будет принятый на работу бухгалтер. Кроме того, все денежные и расчетные документы, а также финансовые и кредитные обязательства организации будут недействительны без его подписи (пункты 1–3 статьи 7 Закона № 129-ФЗ).

Платить или не платить за совмещение?

По общему правилу при совмещении должностей, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику производится доплата (статья 151 ТК РФ). Размер доплаты устанавливается по соглашению сторон трудового договора между учредителем (работодатель) и руководителем организации (работник). Конкретные размеры доплат (оплаты труда) определяются в соответствующем приказе (распоряжении) о поручении дополнительной работы по другой должности.

Отметим, что при работе на условиях совмещения должностей не нужно отдельно учитывать время, в течение которого директор исполняет обязанности главного бухгалтера, так как эта работа выполняется работником в пределах нормальной продолжительности рабочего дня, установленной для основной работы.

Опять же, если вы склоняетесь к точке зрения о невозможности совмещения должностей генеральным директором, то никаких отдельных соглашений и пунктов о доплате за совмещение быть не может. Выход из ситуации следующий: договариваться о доплате устно и либо увеличивать оклад директора, либо производить доплаты в виде премий.

Право первой и второй подписи в банке

При совмещении должности главного бухгалтера генеральным директором в карточке с образцами подписей указывается одна подпись в соответствии с Инструкцией ЦБ РФ от 14.09.2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)».

В этой же инструкции сказано, что если руководитель юридического лица лично ведет бухгалтерский учет (в случаях, предусмотренных законодательством Российской Федерации), то в карточке проставляется собственноручная подпись (подписи) лица (лиц), наделенных правом только первой подписи. При этом в карточке в поле «Вторая подпись» указывается, что лицо, наделенное правом второй подписи, отсутствует.

Классический и оптимальный варианты оформления

Общее правило оформления совмещения таково. Генеральный директор издает приказ о вступлении в должность и возложении на себя обязанностей главного бухгалтера. В его трудовом договоре фиксируется условие о совмещении и размер доплат за такое совмещение.

Но, поскольку возможность совмещения должностей директора с другими должностями все-таки является спорной и вы не хотите возможных споров с трудовой инспекцией, то оптимальным вариантом для вас станет возложение на генерального директора приказом обязанности вести бухучет лично, не оформляя совмещение (см. Пример 1). В этом случае должность главного бухгалтера желательно исключить из штатного расписания.

Пример 1

Работа генерального директора в организации на условиях внешнего совместительства

Руководитель организации, как и другие работники, может работать по совместительству. Однако в соответствии со статьей 276 ТК РФ занимать оплачиваемые должности в других организациях он может только с разрешения уполномоченного органа юридического лица, собственника имущества организации либо уполномоченного собственником лица (органа). Поэтому, чтобы соблюсти процедуру, следует составить обращение руководителя организации в письменной форме (заявление) к уполномоченному органу юридического лица с просьбой о разрешении работать по совместительству (см. Пример 2).

Пример 2

Заявление руководителя организации рассматривается на общем собрании участников общества. Решение собрания, оформленное протоколом (см. Пример 3), переносится в краткой форме на заявление руководителя организации (в виде реквизита «Отметка об исполнении документа и направлении его в дело»), после чего подшивается в личное дело руководителя.

Пример 3

Теперь дело за малым – оформить директора-совместителя на новой работе. На общем собрании также решается вопрос о назначении генерального директора по совместительству и составляется соответствующий протокол (см. Пример 4).

Пример 4

С руководителем организации заключается трудовой договор, в котором отражается условие работы по совместительству и соответствующий режим рабочего времени (выдержка из этого документа приведена в Примере 5).

Пример 5

В свой первый рабочий день директор общества издает приказ о вступлении в должность по новому месту работы по совместительству (см. Пример 6).

Пример 6

На работников, принятых по совместительству, оформляется в общем порядке личная карточка Т-2 с последующей регистрацией ее в книге учета личных карточек. Запись в трудовую книжку о работе по совместительству вносится по желанию работника по основному месту работы на основании справки, полученной с места работы по совместительству. В справке обязательно делается ссылка на документ, на основании которого был оформлен прием на работу. Образец записи в трудовой книжке о работе по совместительству см. в Примере 7.

Пример 7

приказ о возложении обязанностей главного бухгалтера на генерального директора

приказ о возложении обязанностей главного бухгалтера на директора

совмещение должностей

образец заявления на совмещение должностей

приказ о возложении обязанностей главного бухгалтера

заявление на совмещение должностей

возложение обязанностей главного бухгалтера на генерального директора

генеральный директор по совместительству

заявление на совмещение должностей образец

приказ по совместительству образец

образец приказа по совместительству

заявление на совмещение

приказ о возложении обязанностей кассира на главного бухгалтера

может ли генеральный директор быть совместителем

образец приказа о возложении обязанностей главного бухгалтера на директора

приказ о назначении заместителя генерального директора образец

совмещение

Организация хранения документа

Порядок хранения приказа зависит от его состояния (таблица 2).

| Наименование | Описание |

| Активный | Если он действующий, то его необходимо внести в папку, которая отвечает за распорядительную документацию юридического лица. Сделать это можно лишь в том случае, когда соблюден порядок составления документа, его визирование и издание. |

| Неактивный | В случае прекращения действия приказа — он отправляется в архив. Срок хранения в данном случае определяется распорядительными документами внутри фирмы. В них должна быть четко прописана продолжительность хранения. В исключительных случаях придется руководствоваться законодательством РФ. |

Видео о проверке работы:

Основные моменты при оформлении приказа

Как к информационной части документа, так и к его оформлению нет никаких особенных требований: документ можно печатать на компьютере или писать от руки (шариковой ручкой любого темного цвета, но не карандашом). Для приказа подходит как фирменный бланк предприятия, так и обычный лист А4 формата.

Только одно условие нужно соблюдать неукоснительно: на документе должна стоять личная подпись директора организации или любого сотрудника, уполномоченного действовать от его имени в вопросе подписания такого рода бумаг (использование факсимильных подписей, т.е. отпечатанных каким-либо способом недопустимо).

Проштамповывать бланк при помощи гербовой печати не обязательно, поскольку с 2021 года юридические лица имеют право применять в своей деятельности штемпельные изделия только в том случае, если эта норма закреплена в локальной документации фирмы.

Приказ обычно пишется в единственном оригинальном экземпляре и обязательно регистрируется в журнале учета внутренних документов.

После составления приказа нужно сделать несколько копий, которые следует предоставить в банковское учреждение, обслуживающее организацию, а также в налоговую инспекцию и внебюджетные фонды.

Когда главного бухгалтера некем заменить, что делать

В случаях, когда главбуха некем заменить, выхода обычно два:

руководитель назначает себя на эту должность в виде совмещения деятельности, а не полного замещения одной сферы на другую- нанимается сотрудник со стороны — об этом далее

Нужно понимать также и то, что руководитель использовать данную функцию может не всегда. Если годовой оборот компании превышает 800 млн. рублей, то осуществить подобное невозможно.

Как директору избежать рисков

При острой необходимости срочно открыть расчетный счет директор готов предоставить любые документы, которые требует банк. Однако, когда встает вопрос об ответственности за ошибки в бухгалтерском (налоговом) учете и отчетности, то приходит понимание, что лучше было бы иметь другой приказ. После открытия расчетного счета можно признать приказ, предоставленный банку, недействительным (банки не требуют сообщать им об этом факте). Для того, чтобы прежний приказ утратил силу, достаточно упомянуть об этом в новом приказе, изданном на основании п. 3 статьи 6 Закона № 402-ФЗ.

В новом приказе можно указать, что бухучет компании ведет:

- «иное должностное лицо», то есть тот работник компании, кто действительно это делает;

- аутсорсинговая компания, оказывающая соответствующие услуги.

Отметим, что предоставление банку договора с аутсорсинговой компанией может избавить от необходимости формировать фактически подложный приказ о возложении обязанностей главного бухгалтера на директора. При этом передавать на аутсорсинг пользование банк-клиентом не обязательно.

Требования к лицу, которое планирует замещать бухгалтера

Обязательных требований к таковому субъекту законодательно не предопределено.

Руководитель должен опираться в первую очередь на специфику компании, а также личные навыки сотрудника. Обычно проводится тестирование, которое позволяет определить степень того, подходит ли конкретный человек на должность или нет.

В случае ухода главного бухгалтера можно сэкономить значительные средства в долгосрочной перспективе, если просто переложить обязанности на иное лицо. Однако подобный сценарий — инструмент, которым нужно уметь пользоваться.

Наверх

Напишите свой вопрос в форму ниже

Назначение временно исполняющего обязанности гендиректора

При временном переводе работника на должность руководителя работник освобождается от своих прежних обязанностей на период перевода. В этом случае обязательно нужно составлять и дополнительное соглашение к трудовому договору, и приказ о переводе по унифицированной форме № Т-5.

Временно исполняющий обязанности генерального директора может быть назначен на период отпуска, командировки или болезни руководителя. Срок его полномочий четко определен. На время работы в должности ему обязательно выдается доверенность руководителя.

Как оформить перевод по всем правилам, смотрите в статье «Приказ о переводе работника на другую должность — образец».

В каком случае потребуется доверенность

В Едином госрестре юрлиц имеется запись о лице, которое вправе действовать от имени организации без доверенности (подп. «л» п. 1 ст. 5 Федеральный закон от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Как правило, таким лицом является руководитель. Ему не нужна доверенность на то, чтобы представлять документы в различные государственные органы или получать их.

Иному лицу, которое в период отпуска главбуха будет сдавать или получать документы из госорганов, понадобится доверенность на совершение таких действий. Одного лишь приказа об исполнении обязанностей главбуха будет недостаточно, поскольку такой приказ — это внутренний документ компании.

Если у главбуха есть заместитель

Если в штате компании числится заместитель главбуха, то во время отсутствия последнего на всех документах за него может расписываться заместитель. В трудовом договоре с заместителем следует прописать его обязанности по замещению главбуха на время отпуска.

Если же заместителей несколько (такое встречается в крупных фирмах), то руководитель компании должен издать приказ, в котором будет указано, кому именно поручается исполнять обязанности главбуха. Можно также распределить полномочия между несколькими заместителями.

Заметим, что на практике заместители чаще всего не получают доплату за время замещения главного бухгалтера. Это объясняется тем, что необходимость выполнения обязанностей временно отсутствующего главбуха учитывается еще на этапе установления должностных окладов его заместителей.

Увольнение по собственному желанию

Как уже было сказано, бухгалтеримеет право уволиться в любой момент. Понятно, что во время сдачи отчетности, или когда еще нет замены, как правило, главбухи не уходят. Но это зависит от работодателя и от сложившихся с главбухом отношений.

Если отношения сложились не самые лучшие, руководство отказывается принимать заявление и увольнять главбуха, у того есть другие варианты, чтобы это заявление попало к работодателю.

Во-первых, он может подать заявление через секретаря (если он есть). Если же секретарю даны жесткие указания от главбуха ничего не принимать, то есть еще Почта России. Заявление об увольнении отправляется ценным письмом с описью вложения.

Расчет, компенсация неиспользованного отпуска, запись в трудовой книжке — не отличаются от таковых с другими работниками.