Главная / Трудовое право / Оплата и выплаты / Заработная плата

Назад

Опубликовано: 16.03.2016

Время на чтение: 8 мин

1

3977

Командировка связана с выполнением работником трудовых функций, поэтому она подлежит обязательной оплате. Определенные особенности при этом возникают в том случае, если какие-либо ее дни совпадают с выходными.

Мы определим, каков при этом порядок оплаты и как работнику может быть компенсирован его потерянный выходной день.

- Правила оплаты командировки в выходные и праздничные дни

- Порядок оплаты и пример расчета

- Как учесть оплату при расчете налога на прибыль?

- Как возместить работнику потерянный выходной

Где сказано про оплату командировки

Общие правила оплаты выходных дней командированному сотруднику регламентируются Трудовым кодексом и Положением об особенностях направления работников в служебные командировки, которое утверждено постановлением Правительства РФ от 13.10.08 № 749 (далее — Положение о командировках). В частности, там сказано, как выплатить суточные, и как оплатить работу, если сотрудник находился в месте командировки в выходной или праздничный день.

Бесплатно составить кадровые документы по готовым шаблонам

Как рассчитать суточные за выходные дни в командировке

Согласно пункту 11 Положения о командировках, суточные надо платить за каждый день командировки, включая выходные и нерабочие праздничные дни, а также за дни, проведенные в пути, в том числе за время вынужденной остановки. Таким образом, сотрудник должен получить суточные за каждый календарный день командировки, включая дни, которые он провел в пути при проезде к месту командировки и обратно.

ВАЖНО. Каждый работодатель может установить тот размер суточных, который считает нужным. На практике размер суточных обычно не зависит от того, за какой день они выплачиваются — рабочий, выходной или праздничный. А значит, расчет суточных за выходные дни в командировке ничем не отличается от расчета суточных за рабочие дни.

Чтобы определить, какую сумму должен получить работник, нужно умножить размер суточных, установленный в организации, на количество календарных дней командировки, отсчет которых начинается со дня отъезда и заканчивается днем приезда.

Правила определения дня отъезда и дня приезда установлены в пункте 4 Положения о командировках. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного сотрудника. Днем приезда из командировки считается дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее — последующие сутки. Аналогично определяется день приезда работника в место постоянной работы.

Иные нюансы

При командировке в выходной день у работников могут возникать некоторые вопросы.

Командировка в учреждение с другим графиком предоставления выходных

Направляясь в командировку, работник должен соблюдать тот график работы, который установлен на предприятии, его принимающем.

Однодневная командировка в выходной день

Суточные за однодневную поездку не полагаются. Однако работодатель может самостоятельно предусмотреть размер компенсации. Зарплата в общем порядке — по стандартному тарифу с последующим отгулом или в повышенном размере.

Можно ли на выходные вернуться к месту жительства

Да, сотрудник может это сделать. Это довольно распространённая практика, если место командировки достаточно близко от места проживания и основной работы. Однако проезд сотруднику компенсирован не будет.

Влияние на отпускные

Оплата труда в двойном размере и более учитывается при расчёте отпускных.

Учёт зарплаты за дни в пути при определении налога на прибыль

Контролирующие ведомства сходятся во мнении, что оплату труда за выходные дни в пути можно относить к расходам при вычислении налога на прибыль. Суточные тоже учитываются, но как прочие расходы.

Как рассчитать средний заработок за выходные дни в командировке

В Положении о командировках прямо не сказано, надо ли оплачивать средний заработок за выходные или праздничные дни, на которые пришлась командировка. Оговорено лишь, что оплата труда командированного сотрудника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством РФ.

Автоматически рассчитать зарплату командированного работника по действующим правилам Рассчитать бесплатно

Однако из этой общей фразы можно сделать следующий вывод: начислять средний заработок за выходные и праздничные дни нужно только в том случае, если человек реально привлекался к работе в эти дни. А значит, если сотрудник, находясь в командировке, в выходные и праздничные дни отдыхает, то средний заработок за эти дни ему не выплачивается.

Если же работодатель решил, что командированный работник должен трудиться ежедневно, в том числе в выходные дни, то за работу в те дни, которые предназначены для отдыха, придется заплатить. Причем, в повышенном (как минимум — в двойном) размере. Либо работнику нужно предоставить день отгула за каждый день, когда он трудился в свой выходной (при наличии его письменного заявления). Тогда сама работа в выходной день оплачивается в одинарном размере (ст. 153 ТК РФ).

СПРАВКА. Согласно статье 153 ТК РФ, работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Конкретные размеры оплаты за работу в указанный день могут устанавливаться коллективным договором, локальным нормативным актом, трудовым договором.

С учетом сказанного, правило оплаты выходных дней в командировке такое: если сотрудник в эти дни отдыхает, оплата не производится (средний заработок не начисляется). Если же по решению руководства командированный сотрудник трудится в выходной или праздничный день, то этот день надо оплатить не менее чем в двойном размере, либо — по желанию работника — предоставить отгул (тогда работа в выходной день оплачивается в одинарном размере). Обратите внимание, что «рабочие выходные» в период командировки правильнее оплачивать не по среднему заработку, а исходя из установленной работнику системы оплаты труда — оклада, тарифной ставки и т.п. (ст. 153 ТК РФ, п. 9 Положения о командировках).

Рассчитывать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников

Как начисляются зарплата и суточные

Оплата выходных в командировке производится в любом случае, но всё зависит от того, работал он или нет, находился ли в пути.

Сотрудник работал

Зарплата командированного в выходные дни такая же, как и на основном месте работы — как минимум умножаем на 2.

Но есть и другой вариант — сотрудник может получить в качестве компенсации не увеличенную зарплату, а день отдыха. Тогда его работа будет оплачена по одинарному тарифу.

Таблица: оплата при почасовой и сдельной оплате, на окладе

| Сотрудники-сдельщики | Сотрудники с повременной оплатой | Сотрудники с месячным окладом |

| Удвоенная сдельная расценка | Удвоенная дневная или часовая ставка | Одинарная дневная или часовая ставка сверх оклада при условии работы в пределах месячного норматива |

| Двойная дневная или часовая ставка при условии работы сверх месячной нормы |

Сотрудник не работал

Если сотрудник в выходной не работал в командировке, зарплату он не получает. Однако ему выдаются суточные. Размер суточных работодатель устанавливает самостоятельно, но чаще всего они выплачиваются в суммах, которые по Трудовому кодексу не облагаются НДФЛ:

- 700 рублей в день по России;

- 2500 рублей в день при заграничной поездке.

Если суточные больше, то с разницы необходимо удержать НДФЛ.

Пример расчёта суточных командированного с учётом выходных

Сантехник М.П. Капитонов, работающий на , направлен в командировку из Владивостока в Комсомольск-на-Амуре на семь дней, из которых два приходятся на субботу и воскресенье, когда он обычно отдыхает на основном месте работы. Сутки потребовались, чтобы добраться в Комсомольска-на-Амуре, ещё день — на обратный путь. В установлены суточные в размере 1 тыс. рублей в сутки (по стране).

За весь период М.П. Капитонову начислены суточные в размере 1000*7=7 тыс. рублей, но на руки он получит меньше, так как необходимо вычесть подоходный налог с разницы между 1000 и 700 рублями.

Сумма НДФЛ составит (1000–700)*7*13%=300*7*13%=2100*13%=273 рубля.

«Чистые» суточные сантехника В.В. Капитонова: 7000–273=6727 рублей.

Сотрудник находился в пути

За дни нахождения в пути к месту поездки и при возвращении положены суточные. Фактическая продолжительность командировки должна быть подтверждена. Обычно это билеты, ведь в них указываются даты отправления и прибытия самолёта, поезда, электрички и пр. При авиаперелёте необходим ещё и посадочный талон.

У государственных органов есть разночтения по данному вопросу. Позиция Минтруда заключается в том, что зарплата за выходные дни в пути должна выплачиваться, причём в двойном размере. Однако по большому счёту это противоречит понятию зарплаты, ведь это вознаграждение за труд, а в пути никакого труда нет. В Федеральной антимонопольной службе считают, что компенсация выходного дня в пути должна выполняться из расчёта среднего заработка. Но в таком случае возможны претензии налоговой службы.

Эксперты отмечают, что, учитывая неоднозначность вопроса, организация самостоятельно должна определять, по какой схеме платить зарплату за дни в пути. Это правило нужно закрепить в документах предприятия.

Видео: позиция контролирующих ведомств по оплате дня в пути

https://youtube.com/watch?v=czbTsEskspY

Как оплачивать выходные дни в пути

Часто у бухгалтеров возникают сложности с начислением среднего заработка за выходные дни, которые командированный работник провел в пути. Такая ситуация может сложиться не только по решению руководства, которое так спланировало поездку сотрудника, но и непреднамеренно, например, из-за задержки или отмены рейса, болезни работника и т.п. Считаются ли дни, проведенные в пути, работой? Надо ли их оплачивать в двойном размере?

В Трудовом кодексе и в Положении о командировках нет ответов на эти вопросы. Судьи и чиновники считают, что дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, оплачиваются согласно статье 153 ТК РФ не менее чем в двойном размере, если работнику не предоставляется другой день отдыха. Такие разъяснения содержатся в решении Верховного суда РФ от 20.06.02 № ГКПИ2002-663, в письмах Минтруда России от 13.10.17 № 14-2/В-921, от 05.09.13 № 14-2/3044898-4415 и от 25.12.13 № 14-2-337.

Таким образом, если работник убывает в командировку, или прибывает из нее, а равно находится в пути в выходной день (по графику командирующей организации), то это расценивается как привлечение к работе в выходной. А значит, этот день нужно оплатить и предоставить отгул, либо оплатить работу в этот день в двойном размере. Плату за выходные в пути также правильнее оплачивать не по среднему заработку, а исходя из установленной работнику системы оплаты труда.

Данные положения применяются с учетом упомянутых выше правил определения дня отъезда и приезда. Например, если работник отбыл в командировку в пятницу, и прибыл в место назначения не позднее 24.00 этого же дня, то за субботу и воскресенье средний заработок начислять не нужно (если, конечно, он не будет в эти дни работать по указанию руководства). Но если поезд (самолет, автобус) убывает из места работы или прибывает в место командировки уже после 00.00 субботы, то этот день придется оплатить (с предоставлением отгула или в повышенном размере).

СОВЕТ. По возможности планируйте командировки так, чтобы даты прибытия и убытия не приходились на выходные или праздничные дни.

Работа в выходной день: нужно ли согласие командированного работника

Командированному в выходной положен отдых, но часто в командировку направляют для выполнения безотлагательных задач, например, для ремонта оборудования или строительства, поэтому сотруднику приходится трудиться и в выходные. В этом случае работодатель должен в обязательном порядке получить согласие сотрудника. Он может отказаться, за это организация не может применять к нему санкции (штраф, выговор, увольнение и пр.).

Учитывайте, что нельзя безосновательно привлекать к работе в выходной. Речь не идёт об учреждениях, которые и так обычно работают в субботу и воскресенье (рестораны, магазины, автостанции, аэропорты и пр.). Имеется в виду работа в выходной, который положен по графику.

Образец согласия на работу в выходной день

Однако иногда согласие от сотрудника можно не получать. Это исключительные случаи, связанные с предотвращением катастроф и несчастных случаев, например, пожаров, стихийных бедствий, железнодорожных аварий, утечек опасных веществ и пр.

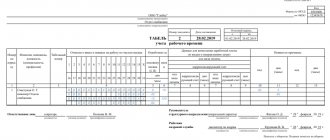

Как отражать выходные во время командировки в Табеле

В Табеле учета рабочего времени каждый календарный день командировки отмечается специальным кодом (К или 06) без проставления количества часов. В том числе этот код указывается за выходные дни, на которые пришлась командировка (напомним, что обычно выходные дни помечаются в Табеле кодом В или 26).

ВНИМАНИЕ. В отношении командированного сотрудника коды В и 26 в Табеле учета рабочего времени не используются. Если сотрудник работал в командировке в выходной или праздничный день, то за этот день в Табель вносится дополнительный код РВ или 03. Количество часов работы вписывается только в том случае, если имеется распоряжение работодателя (по основному месту работы) с указанием количества часов, которые этот сотрудник должен отработать в конкретный выходной или праздничный день.

Что касается выходных (праздничных) дней, в которые работник находился в пути к месту командировки или обратно (в т.ч. если на праздник или выходной пришелся день отъезда или приезда), то они в Табеле отмечаются двойным кодом К/РВ или 06/03 без проставления количества часов.

Такие разъяснения по заполнению Табеля учета рабочего времени приведены в пункте 2 письма Минтруда России от 14.02.13 № 14-2-291.

Ведите табель и рассчитывайте зарплату в веб-сервисе Вести бесплатно

Пример

Менеджера И.И. Иванова на основании приказа направили в командировку. Отправление в поездку в приказе предусмотрено на выходной день 23 февраля 2021 года. Суточные за один день составляют 1000 рублей. Оклад Иванова равен 35 000 рублей. В феврале 19 рабочих дней.

Если Иванов откажется от отгула, ему необходимо рассчитать компенсацию за выходной день. Рассчитаем его дневной оклад:

35 000 / 19 = 1842,10 рублей

Оплата выходного дня составит:

1842,10 х 2 + 1000 = 4684,20 рублей

Если Иванов решит воспользоваться правом на отгул, компенсацию он получит в одинарном размере. При этом выплата за этот день будет равна:

1842,10 + 1000 = 2842,10 рублей

Если работника направляют в командировку с целью выполнения работы в выходные дни, им также полагается оплата в двойном размере. При этом в зависимости от того, какую систему оплаты труда применяет компания будет зависеть и компенсация:

- Для работников на сдельной оплате труда устанавливается двойная сдельная расценка;

- Для работников на повременной оплате – двойная дневная (часовая) ставка;

- Для работников на окладе компенсация будет различаться в зависимости то того, как отработана месячная норма – в пределах или сверх нормы. Если норма отработана в пределах установленной в месяц, то компенсация устанавливается в размере одинарной дневной (часовой) ставки. Если отработано сверх нормы в месяц, то в размере двойной дневной (часовой) ставки.

Учет командировочных расходов

Тот факт, что командировка «захватила» выходные или праздничные дни, никак не влияет на порядок учета соответствующих расходов, понесенных работодателем. Суточные, начисленные за выходные дни (в т.ч. дни в пути, включая день отъезда и день приезда), не облагаются НДФЛ и страховыми взносами по тем же правилам, что и суточные, начисленные за рабочие дни. А именно: освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке по России, и в пределах 2 500 руб. за каждый день нахождения в зарубежной командировке (п. 3 ст. 217, п. 2 ст. 422 НК РФ).

Средний заработок, начисленный за выходные дни, в которые командированный сотрудник привлекался к работе, или находился в пути (в т.ч. за день отъезда или приезда), облагается НДФЛ и страховыми взносами точно также, как и средний заработок, начисленный за будние дни (письмо ФНС России от 17.04.18 № БС-4-11/[email protected]).

ВНИМАНИЕ. Для целей налогового учета средний заработок, выплачиваемый командированному сотруднику за выходные дни, расценивается как заработная плата.

Для целей НДФЛ датой фактического получения дохода в виде среднего заработка, выплаченного за выходной день в командировке, будет считаться последний день месяца, за который начислен этот доход. Датой фактического получения дохода в виде суточных, выплаченных сверх необлагаемой нормы, является последний день месяца, в котором утвержден отчет о командировке. Удержать налог нужно при выплате (перечислении) соответствующих сумм (подп. 6 п. 1 и п. 2 ст. 223, п. 4 ст. 226 НК РФ). Страховые взносы необходимо начислить одновременно с начислением среднего заработка и сверхнормативных суточных в бухучете (п. 1 ст. 424, п. 1 ст. 421 НК РФ). Вся сумма оплаты командировки в 2021 году учитывается в составе расходов как при ОСНО (п. 6 ст. 255, подп. 12 п. 1 ст. 264 НК РФ), так и при УСН (подп. 6 и 13 п. 1 ст. 346.16 НК РФ). В частности, в эту сумму включаются суточные за все дни командировки. Также в нее входит средний заработок за работу в командировке в выходные и праздничные дни и за время, проведенные в эти дни в пути. Основанием для списания затрат будут Табель учета рабочего времени и документы о командировке.