НДС у агента при продаже товаров работ услуг по агентскому договору

Методика оформления НДС по агентскому договору у агента при выполнении налогооблагаемых операций по договору продажи продукции зависит от особенностей действия по контракту.

Если действие по соглашению выполняется от имени принципала, начисление и выставление счета-фактуры осуществляется только с вознаграждения, счет-фактура регистрируется в книге продаж в обычном порядке. Это все действия лица, как представителя. Принципал далее начисляет сбор с реализованной продукции и выставляет потребителям счета-фактуры.

Если действие выполняется от собственного имени, то требуется выставить и зарегистрировать счет-фактуру по реализованному товару принципала, который имеет обязанность по уплате сбора, при получении аванса. Необходимо начислить сбор и выставить счет-фактуру с вознаграждения.

Есть определенный алгоритм действий посредника при оформлении и регистрировании счета-фактуры по реализованной продукции. Сначала выписывается документация на покупателя от собственного имени. Составляется два экземпляра, на это дается ограниченное время – 5 суток.

В документе в обязательном порядке должен быть отражен номер счета, название лица, адрес, данные об ИНН и КПП. Выделяемый сбор в документе покупателю по продуктам принципала не требуется вносить в бюджет.

Покупателю отдается один экземпляр документа, принципалу отдается копия счета-фактуры. Срок передачи не устанавливается, но может быть определен в контракте по поручению. Счет-фактура, выставленная покупателю, должна пройти регистрацию в журнале учета. Полученный документ регистрируется во второй части журнала учета.

При получении от покупателя предоплаты по продукции нужно оформить и зарегистрировать соответствующие фактуры в порядке, действующем при отгрузке продукции.

Агентский НДС при оплатах иностранным компаниям

Принципал полностью финансирует агента для исполнения своих поручений, так как агент всегда действует от имени принципала.

Агентский договор в большинстве случаев предполагает возможность заключения агентом субагентского договора. То есть агент может переложить свои обязанности по договору на третье лицо (исключение составляют договоры, в которых такая возможность исключена по соглашению сторон). Что же касается преимуществ агентского договора, то к ним стоит отнести широкую сферу его применения. Ведь такой договор, который взял наиболее функциональные стороны от договора комиссии и договора поручения, является практически универсальным, так как в его рамках можно предоставлять не только юридические, а еще и многие другие услуги, например, заниматься реализацией товара (при этом товар остается собственностью принципала до того момента, как произойдет его реализация конечным покупателям), услуг, недвижимости и прочее. Ограничения Стоит отметить, что агентский договор не может применяться в некоторых сферах коммерческой деятельности. К таким сферам относятся сектор торговли продуктами питания (это значит, что магазины не имеют право брать на реализацию продукты с возможностью в любое время их вернуть), сфера энергоснабжения и газоснабжения (агентирование в данных направлениях является необоснованным, так как потребители в конкретном месте, как правило, лишены возможности выбора ресурсоснабжающей организации).

Как правильно составить агентский договор?

При составлении агентского договора нужно учесть несколько важных моментов, которые должны в нем присутствовать: пункт «предмет договора» – это значит, что в документе должно быть указано, чем именно будет заниматься агент (это могут быть как юридические услуги различного характера, так и прочие действия: услуги по реализации/покупке товаров, недвижимости, услуг); указание, от чьего имени действует агент: от своего или от имени принципала (или можно выбрать смешанный вариант; пункт «срок договора»: срочный или без указания срока действия; порядок отчетности агента за все совершенные действия (следует указать сроки, порядок и вид отчетности, а также документы, которые будут подтверждать расходы агента); размер и порядок выплаты вознаграждения по договору (при отсутствии такого пункта вознаграждение будет выплачиваться согласно среднерыночной стоимости аналогичных услуг); пункт об ограничении прав сторон (например, можно указать, что агент не имеет право заключать аналогичный договор с другим принципалом); при этом стоит помнить, что принципал не может договором определять круг заказчиков для агента; пункт о возможности или невозможности заключения субагентского договора (если возможность заключения субагентского договора будет предусмотрена, то нужно помнить, что субагент сможет заключать сделки с третьими лицами только в случае передоверия, а если такое условие неприемлемо, то лучше указать, что агент все действия должен совершать лично и не прибегать к услугам субагентов); причины, по которым договор может быть прекращен (тут можно просто перечислить все возможные варианты прекращения договора: от желания принципала или агента до смерти агента).

Агентский договор и налоги

В вопросах налогообложения по агентскому договору вроде бы все понятно: для агента налоговая база складывается из суммы вознаграждения, а для принципала – расходы на оплату являются прочими расходами, которые связаны с производством, а также реализацией товаров и услуг. Но, в то же время налоговые органы считают некоторые агентские договоры инструментом для оптимизации налога с доходов. И поэтому их особое внимание привлекают такие моменты, как: выступление в качестве агенте иностранной компании; наличие у агента фирм-однодневок; использование агентом специального налогового режима. При этом чтобы подтвердить реальные агентские отношения и деловую цель заключения договора, агент может работать с теми категориями третьих лиц (покупателями и т.д.), которые не могут быть охвачены самим принципалом, или способствовать расширению территории присутствия принципала.

Кроме того, у налоговиков вызывают больше доверия те агенты (речь идет об индивидуальных предпринимателях и организациях), которые ведут свою деятельность самостоятельно и имеют для этого нужную компетенцию и ресурсы. Не последнее место занимают и своевременные отчеты агентов, соответствующие фактическим взаимоотношениям сторон, которые являются демонстрацией реальной работы на принципала.

Отдельного комментария в отношении налогов заслуживает агентский договор между принципалом и агентом, по которому агент берет на реализацию товар. По сути, передача товара агенту не является реализацией (реализацией считается конечная продажа), так как средства за товар при передаче его агенту на счет принципала не перечисляются, а товар агент может вернуть в любой момент. Следовательно, счет-фактура не оформляется и продавцом товара является принципал, хотя и действует через посредника. Это значит, что вся выручка за товар должна быть учтена при исчислении налога на прибыль и НДС.

Агент же получит свое вознаграждение из дохода принципала. А налоговой базой для агента будет считаться его вознаграждение и некомпенсируемые принципалом расходы. А если при реализации товар был продан за большую цену, чем минимальная цена, которую установил принципал, то дополнительная выгода делится поровну между сторонами договора (хотя договор может предусматривать и другое разделение). При этом доля агента, которую он получит от более выгодной торговли, все равно считается в составе выручки принципала и должна учитываться при исчислении НДС и налога на прибыль.

На практике же часто принципал не учитывает разницу между рекомендуемой ценой и ценой реализации в составе налоговой базы, что является нарушением, ведь налицо недоимка по налогу на прибыль и НДС.

Агентский договор учет у принципала и агента, оптимизация НДС через агентский договор

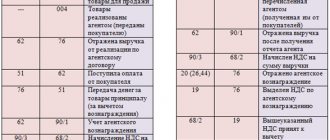

В бухучете и налоговом учете лица, действующего по поручению, доход от посреднической деятельности считается выручкой от обычных видов работы. В бухучете сумма выручки по посредническим услугам отражается в счете 90, используется субсчет 90-1, счетами корреспонденции будут 76-5.

Исходя из предмета поручительского контракта, порядок ведения бухучета может различаться. Сделки по агентским договорам с НДС можно разделить условно на два вида. Контракт может быть на реализацию товаров принципала и заключение соглашений с поставщиками ТМЦ.

Согласно статье 249 НК РФ, доходом от реализации услуг посредника с целью обложения отчислениями, будет выручка от услуг. Если плательщики определяют облагаемые доходы кассовым методом, датой получения дохода будет день поступления денег на счета в банках.

Расходами признаются затраты, которые подтверждены документами, при условии, что они выполнялись для осуществления деятельности с целью доходов. Если документов нет, доказать данный факт невозможно.

Так, доходы, которые получает лицо, действующее по поручению при исполнении контракта в виде вознаграждения, учитываются при формировании облагаемой прибыли.

Согласно статье 251 НК, средства, полученные агентом как возмещение дополнительного расхода в рамках контракта, не учитывают при обложении прибыли при соблюдении условий.

Принципал выручку может отразить только после получения отчета по выполнению лицом посреднических обязанностей, прописанных в договоре. Отчет является подтверждением выполнения условий признания дохода в бухучете.

Чтобы отразить товары, которые оформлялись на продажу, принципал применяет 45 счет. После перехода права собственности покупателю на товары, отражается выручка принципалом с применением счета 90 и 90-1.

Подлежит ли уплаченный агентский НДС возмещению?

Сумму уплаченного агентского НДС можно предъявить к вычету в том же квартале, когда она была оплачена. Это происходит при составлении квартальной декларации по НДС. Сумма, уплаченная таким образом в налоговые органы, уменьшит текущий НДС к уплате. Либо ее можно будет вернуть из бюджета, если суммы вычетов за квартал превысят начисленный НДС.

Однако принять к вычету НДС удастся только если услуги фактически оказаны и приняты заказчиком. В Российской Федерации этот факт подтверждается совместным подписанием акта выполненных услуг. Этот документ составляется в свободной форме, но должен содержать следующие необходимые данные:

- список оказанных услуг и их количественные показатели,

- стоимость услуг,

- дата принятия работ (обычно совпадает с датой составления акта),

- подписи и печати обеих сторон.

Документ обязательно должен быть составлен в том числе и на русском языке (может быть двуязычным либо с отдельным вариантом на русском языке).

Если выплачивается аванс за оказание услуг, агентский НДС необходимо уплатить, но предъявить его к вычету получится только в том квартале, когда услуги будут фактически оказаны.

Связаться с нами

Посреднические договоры позволяют юридическим лицам отстаивать свои законные права и интересы с помощью сторонних организаций. Агентский договор, наряду с договором комиссии и поручения, относится к наиболее распространённым формам письменных соглашений. Тем не менее, для конкретной ситуации руководству компании, а порой и обычному человеку, очень важно выбрать правильную форму сделки, которая будет наиболее точно соответствовать ситуации и защитит от возможных злоупотреблений.

Авансовый НДС по агентскому вознаграждению

Есть разные варианты договоров посредничества, которые заключаются между заинтересованными сторонами, в том числе, агентский. Посредник по этому соглашению получает вознаграждение, которое фиксируется или зависит от стоимости купленных или проданных для принципала товаров.

Оказание услуг посредничества осуществляется с НДС, если посредник является его плательщиком. Таким образом, агент имеет обязанность по начислению НДС с агентского вознаграждения, а также на прочие доходы от работы в этой сфере. Если деятельность посредника имеет связь с продажей не налогооблагаемых объектов, он должен платить отчисления от цены своих услуг.

Посредником начисляется на сумму вознаграждения сбор на то время, когда обязательства по контракту исполняются. Чаще всего при обложении применяется обычный тариф в 20%, но товары при этом могут иметь другие ставки или совсем не облагаться.

Есть случаи, когда оплата по контракту посреднику удерживается из средств, полученных от покупателей или от принципала. Тогда на выделяемое из общей суммы вознаграждение начисляется сбор, как и с аванса. В период в 5 суток после получения денег потребуется выставление счета-фактуры. После того, как отчет будет утвержден, можно будет оформить компенсацию НДС с аванса.

В каких случаях и когда необходимо удерживать агентский НДС?

Агентский НДС платится в тех случаях, когда местом реализации работ или услуг признается Российская Федерация, но компания-налогоплательщик (в нашем случае – материнская компания) не является плательщиком НДС в нашей стране. В такой ситуации заказчик (в нашем случае – дочерняя компания) при оплате услуг самостоятельно удерживает из суммы вознаграждения 18% и переводит их в налоговые органы в тот же день, когда происходит выплата вознаграждения.

Все ситуации, когда местом реализации услуг признается Российская Федерация, перечислены в статье 148 Налогового кодекса РФ. Определение места реализации зависит от того, какие услуги оказываются. Ключевым документом, в котором это должно быть прописано, является договор. Поэтому для безошибочного определения необходимости уплаты агентского НДС в договоре должны быть четко и подробно прописаны оказываемые услуги.

Например, агентский НДС необходимо уплачивать, если компания-нерезидент оказывает российской компании консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, маркетинговые услуги, услуги по обработке информации. Также распространённым является случай, когда компания-нерезидент оказывает услуги, связанные с имуществом своей дочерней компании в России, например, монтаж, установка или ремонт оборудования на заводе.

НДС у принципала при продаже товаров, работ, услуг по агентскому договору

Особенности начисления сбора и выставления счета-фактуры у принципала имеет различия в зависимости от того, от чьего имени был продан товар – от собственного имени или по агентскому договору на оказание посреднических услуг по поиску клиентов.

Если было заключено соглашение с уплатой в дальнейшем агентского вознаграждения с НДС, счета-фактуры оформляются агентом, клиенту он передает копии. На основании этих копий осуществляется начисление отчислений, выставляются фактуры агенту, но не покупателю.

Предварительно нужно получить копию счета от агента, который он выставил покупателю. Нужно следить за тем, чтобы своевременно получать актуальные данные по выгрузке товаров и другим действиям.

Начисляется сбор на время отгрузки товаров покупателю агентом. Выставляется счет-фактура агенту в течение 5 суток со времени отгрузки. Этот документ должен быть зарегистрирован в книге продаж. Начисленный платеж включается в общий размер сбора по итогам ¼ года, когда выполнялась отгрузка.

Особенности налогообложения посреднических договоров

Размер вознаграждения в договоре может быть установлен в виде фиксированной суммы, процента от стоимости реализованного товара или как разница в его цене.

За оказываемые посреднические услуги доверитель обязан уплатить поверенному вознаграждение, если это предусмотрено законом, иными правовыми актами или договором поручения (ст. 972 ГК РФ). Согласно пункту 1 статьи 990 Гражданского кодекса РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. По агентскому договору агент по поручению принципала совершает за вознаграждение юридические и иные действия от своего имени, но за счет принципала (п. 1 ст. 1005 ГК РФ).

Таким образом, доходом поверенного, комиссионера и агента является вознаграждение за услуги, оказываемые ими доверителю, комитенту или принципалу. Это положение распространяется и на индивидуальных предпринимателей, оказывающих услуги по договорам поручения, комиссии или агентским договорам, поскольку предпринимательская деятельность индивидуальных предпринимателей, как и предпринимательская деятельность организаций, регулируется гражданским законодательством (п. 3 ст. 23 ГК РФ).

Доходы, полученные индивидуальным предпринимателем от осуществления посреднической деятельности, облагаются налогом на доходы физических лиц в обычном порядке, предусмотренном главой 23 Налогового кодекса РФ, то есть по ставке 13 процентов.

Следовательно, и для целей налогообложения НДФЛ вознаграждение, полученное индивидуальным предпринимателем от оказания услуг по договору поручения, комиссии или агентскому договору, в соответствии со статьей 210 Налогового кодекса РФ, рассматривается как доход.

Поступление имущества в рамках посреднического договора не признается доходом посредника — индивидуального предпринимателя. Минфин России в письме от 24 мая 2005 г. № 03–03–02–05/23 рекомендует при определении доходов индивидуальных предпринимателей, подлежащих налогообложению, руководствоваться гражданским законодательством. В соответствии со статьями 971, 990, 1005 Гражданского кодекса РФ посредник обязуется совершить определенные юридические действия и сделки за счет другой стороны (доверителя, комитента, принципала).

Таким образом, имущество (включая денежные средства), поступившее индивидуальному предпринимателю в связи с исполнением обязательств по посредническому договору, а также в счет возмещения затрат, произведенных им за доверителя (комитента, принципала), если такие затраты не подлежат включению в состав их расходов, к доходам от предпринимательской деятельности не относятся.

Существуют два варианта получения посредником своего вознаграждения:

- перечислением с расчетного счета доверителя (комитента, принципала) на основании отчета и (или) акта об оказании посреднических услуг (где обычно фиксируется сумма данного вознаграждения). Этот вариант применяется в том случае, когда такое требование содержится в договоре комиссии либо если все расчеты производятся через счета доверителя (комитента, принципала);

- посредник удерживает свое вознаграждение из сумм, причитающихся к перечислению доверителю (комитенту, принципалу). Размер вознаграждения в данном случае также определяется исходя из отчета и (или) акта об оказании услуг. Причем данный вариант также должен быть отражен в посредническом договоре.

При исчислении налоговой базы доходы, полученные от предпринимательской деятельности, уменьшаются на суммы фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (профессиональные налоговые вычеты). Кроме того, в состав расходов включается также уплаченный единый социальный налог (см. постановление ФАС Северо-Кавказского округа от 17 апреля 2006 г. по делу № Ф08–1488/2006–610А).

При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой 25 Налогового кодекса РФ «Налог на прибыль организаций».

Расходы индивидуального предпринимателя на реализацию посреднического договора компенсируются ему доверителем (комитентом, принципалом). В то же время, если посредник в рамках посреднического договора осуществляет расходы, не возмещаемые доверителем (комитентом, принципалом), то такие расходы посредник вправе включить в состав профессиональных вычетов по НДФЛ (постановление ФАС Волго-Вятского округа от 12 октября 2004 г. по делу № А79–2020/2004-СК1–20200). Аналогичная позиция изложена и в письмах Минфина России от 24 июля 2006 г. № 03–03–04/2/604, от 16 февраля 2006 г № 03–03–04/1/117. При этом указанные расходы должны отвечать требованиям статьи 252 Налогового кодекса РФ об обоснованности и документальном подтверждении.

Например, договором комиссии предусмотрена обязанность организации-комитента возмещать индивидуальному предпринимателю-комиссионеру расходы, связанные с хранением товаров. Суммы арендной платы, перечисленные комитентом арендодателю на основании договора аренды склада, заключенного комиссионером, не могут рассматриваться как доход комиссионера. Данные суммы не являются объектом налогообложения по НДФЛ, поскольку индивидуальный предприниматель-комиссионер, заключивший от своего имени договор аренды склада, указанные суммы от организации-комитента не получал.

Если же индивидуальный предприниматель не в состоянии документально подтвердить свои расходы, связанные с его предпринимательской деятельностью, профессиональный налоговый вычет производится в размере 20 процентов общей суммы доходов, полученной от предпринимательской деятельности (ст. 221 НК РФ).

В том случае, если индивидуальный предприниматель является комитентом (принципалом), налогооблагаемая база по НДФЛ от реализации товаров с использованием посредника формируется у него в обычном порядке. Суммы вознаграждений, выплачиваемых посредникам, учитываются в составе профессиональных вычетов по НДФЛ.

Заполнение декларации агентом по НДС

Согласно новым законам, декларация по налогу на добавленную стоимость оформляется в электронном виде. Обязательными для заполнения документа является титульный лист и разделы 1,2.

Перечень лиц, которые обязаны представлять декларации, указан в статье 174 НК РФ. Однако обязанность по подаче декларации закреплена не только за лицами, обязанными вносить это налог, но и за налоговыми агентами согласно статье 161 НК, а также организациями, которые являются посредниками.

Если реализация посреднических услуг была осуществлена на территории РФ, появляется объект обложения. Основаниями для оказания услуг являются договоры поручения, агентские контракты. Налоговой базой будет являться сумма вознаграждения по договору поручения.

В какой сумме необходимо удерживать агентский НДС?

Часто возникает вопрос, какую часть вознаграждения необходимо удержать? Нужно ли начислять 18% сверху или использовать ставку 18/118%?

Здесь все решает текст договора. Удобнее всего прописать сумму вознаграждения к получению и указать, что эта сумма уже после удержания всех необходимых налогов. В таком случае агентский НДС будет составлять 18% от оплачиваемого вознаграждения.

Если вознаграждение выплачивается в иностранной валюте, тогда сумма налога должна быть рассчитана по курсу Центрального банка Российской Федерации на дату перевода.

Итоги

Бухгалтерский учет агентских договоров имеет свою специфику и различается в зависимости от того, участвует посредник в расчетах или нет. Средства и имущество, поступающие к посреднику в связи с исполнением поручения, не учитываются им в балансе и не становятся его доходом.

Чтобы не ошибиться с проводками по агентскому договору, необходимо изучить его условия — на основании каких документов отражать операции в учете, по каким алгоритмам рассчитывать агентское вознаграждение и пр.

Основной счет для отражения операций — 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами 51 (по платежам), 68/2 (по учету НДС), 44 (по принятию на учет приобретенных товаров) и т. д.