Формирование квитанции

Внести в бюджет суммы налогов и сборов бизнесмен может 2 способами:

- наличным;

- безналичным – через личную банковскую карту либо расчётный счёт предпринимателя.

Сайт ФНС предоставляет удобный сервис под названием «Заплати налоги». На нём автоматически формируются платёжные поручения и квитанции для любых налогов и сборов.

Для начала нужна регистрация. Если у предпринимателя нет аккаунта на сайте, то можно быстро пройти процедуру его создания. Если личный кабинет уже имеется, то зайти на сервис необходимо через него.

Этапы создания платёжных документов для уплаты обязательных отчислений на пенсионное (либо медицинское) страхование:

- Выбор нужного документа. Платёжным поручением оплачиваются задолженности перед бюджетом через расчётный счёт. Квитанция же предназначается для оплаты через кассу банка, а также через портал Госуслуги или онлайн с карты банка.

- После нажатия кнопки «Далее» открывается страница, на которой выбирается вид платежа. Нажать следует на группу «Страховые взносы».

- Теперь отыскивается уже наименование платежа и его тип. Это пенсионные либо медицинские взносы.

- Часть полей сервис заполнит автоматически (после регистрации предпринимателя сайт найдёт в базе ФНС все данные). Кое-что придётся заполнить самостоятельно. Какие сведения необходимы, сервис укажет. Главное ИП быть внимательнее и не ошибиться при введении данных. Даже если не указан точный период (месяц, квартал – этих периодов в сервисе нет), ошибкой это не будет, и платёж зачтётся. Но год должен указываться строго 2021 (или тот, за который оплата производится).

- Теперь выбирается способ оплаты. Для наличного расчёта сформируется квитанция на оплату ПФР для ИП 2021 (или ФСС), её можно распечатывать. По безналичному можно продолжить оплату на сервисе (далее он предложит выбрать способ оплаты).

На сайте безошибочно сформируются все данные о получателе платежей (наименование, КБК, расчётный счёт), у плательщика нет вероятности ошибиться. Реквизиты оплаты страховых взносов для всех ИП в 2021 году по сравнению с 2021 не изменились.

Сайт ФНС России предлагает подготовить платёжку для ИП (и прочих лиц) и без регистрации. На соответствующей странице сервиса следует выбрать тип плательщика (ИП) и расчётный документ. Дальше программа поможет заполнить все пустые поля (предложит выбрать вид, наименование и тип платежа из списка, сама определит КБК). Но часть информации (о себе) придётся вносить вручную, после чего документ будет сформирован и готов к печати.

Но лишь зарегистрированный пользователь сможет не только оплатить взносы в ПФР за ИП, сформировав квитанцию через личный кабинет, но и отследить состояние всех своих расчётов с ФНС на сайте.

На сервисе можно сформировать и платёжное поручение для оплаты через банк, но законодательство сегодня позволяет предпринимателям работать без открытия расчётных счетов. И многие ИП для безналичных переводов через терминал используют личные банковские карты.

Неверно указанная информация приведёт к тому, что платёж не будет зачтён вовремя, на корректировку уйдёт время. При образовании просрочки начисляется пеня.

Как создать платежку на перечисление фиксированных платежей

Для предпринимателя доступно несколько способов произвести погашение обязательств перед ФНС. Можно осуществить выплату по бумажной квитанции в любом банке, электронными деньгами при помощи отдельной страницы на сайте налоговой, либо платежным поручением со своего расчетного счета.

Как оформить платежку с помощью сервиса налоговой на nalog.ru?

На портале ФНС представлен удобный сервис, при помощи которого можно создать квитанцию на перечисление платежей через банк.

Шаг 1. Открыть страницу для создания квитанции: https://service.nalog.ru/payment/payment.html

Шаг 2. В графе выбора плательщика указать «Индивидуальный предприниматель», в графе выбора типа бланка «Расчетный документ» выбрать «Платежный документ». Таким способом можно получить квитанцию, какую можно использовать для перечисления через оператора банка, либо погасить ее сразу на сайте электронными деньгами.

Внимание! Если в этом поле нажать «Платежное поручение», то будет сформирован документ для оплаты с банковского счета. Однако в такой ситуации нужно также будет заполнить реквизиты получателя (ФНС).

Шаг 3. На этом шаге записывается код КБК по выбранному платежу. Нужно вписать его в графу и нажать клавишу Enter, и дальше оставшиеся поля заполнятся самостоятельно. Код нужно вносить единой строкой без пробелов и иных знаков.

Шаг 4. Заносятся сведения о получателе взносов. Первую графу «Адрес объекта налогообложения» нужно оставить без заполнения. В графе «Код ИФНС» нужно выбрать налоговую, куда выполняется платеж. Дальше нужно выбрать из списка муниципальное образование.

Адрес нужно будет ввести в форме:

Заполненная графа будет выглядеть так:

Шаг 5. На этом шаге заносятся сведения о будущем платеже. Графа «Статус лица» должна содержать код «09», что обозначает ИП. Основание платежа – «ТП», что значит платеж за данный год. Графа «Налоговый период» указывается год, после этого в поле вручную вписывается его номер. В последнее поле записывается сумма для уплаты.

Вам будет интересно:

Код вида предпринимательской деятельности ЕНВД в [year] году и базовая доходность

Шаг 6. На этом шаге вносится информация о плательщике. Здесь записываются Ф.И.О., код ИНН и адрес. Поле «ИНН» должно заполняться в обязательном порядке, если перечисление будет осуществляться электронными деньгами.

Шаг 7. Здесь можно просмотреть все внесенные сведения и щелкнуть «Оплатить». Если на предыдущем шаге был записан ИНН, то можно выбрать — произвести электронную оплату, либо сделать квитанцию для оплаты вручную.

Если же ИНН не был проставлен, будет доступна только квитанция. При электронной оплату будет открыто окно с эмблемами платежных систем и банков, где можно выбрать желаемый вариант платежа.

Как оформить платежное поручение для перечисления через банк по счету ИП

ИП может для ведения безналичных расчетов открыть счет в банке. Тогда произвести перечисление фиксированных сумм можно с него, оформить платежное поручение. Чтобы правильно заполнить этот бланк, можно использовать специализированные программы или интернет-сервисы.

При заполнении платежного поручения на перечисление фиксированных платежей нужно придерживаться правил:

- Статус плательщика должен содержать код «09»;

- У предпринимателя записывается только ИНН, а место под КПП должно быть пустым, поскольку данного кода у ИП нет;

- Полностью записываются Ф.И.О. ИП, и банковские реквизиты — БИК, расчетный и корсчета. После этого записываются реквизиты ФНС, куда отправляется платеж. Эти сведения можно посмотреть на сайте налоговой службы;

- В поле 104 нужно записать код КБК платежа одной строкой без пробелов;

- В поле 105 нужно внести код ОКТМО;

- Далее нужно проставить код «ТП» – это текущий платеж;

- Поскольку фиксированные платежи перечисляются за год, то в поле периода нужно записать ГД.00.19, если осуществляется платеж за 2019 год. Крайние 2 цифры обозначают последние 2 цифры года;

- Поле «Вид платежа» должно содержать «01»;

- В поле «КОД» нужно записать «0»;

- Очередность платежа – указывается 5;

- В поля 108 и 109 записывается «0», поле «110» не заполняется вообще (должно остаться пустым);

- В назначении платежа проставляется, что это перечисление фиксированного взноса за 2021 год, после чего указать регистрационный номер фонда.

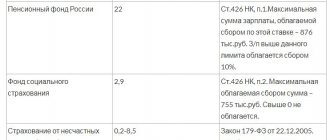

Страховые взносы 2021

Ещё в 2021 году все платежи (и часть отчётности) по страховым взносам предпринимателей перешли в ведение ИФНС. Оплачивать теперь нужно на новые реквизиты, включая КБК. Соответственно, реквизиты Пенсионного фонда для уплаты страховых взносов ИП больше не нужны. Исключение – оплата задолженностей, возникших до 2021 года.

Фиксированные платежи не зависят от наличия сотрудников или вида деятельности ИП. Если бизнесмен состоит на учёте в ФНС, то они начисляются автоматически. Началом к этому служит дата официальной регистрации, окончанием – дата закрытия. Самостоятельное прекращение деятельности, без уведомления налоговой инспекции, начисление платежей не отменяет!

Среди нововведений – суммы взносов перестали зависеть от МРОТ. Как и прежде, платежи ежегодно растут, но теперь это не зависит от повышения минимальной зарплаты. Осуществляется переиндексация, с учётом роста в стране инфляции.

На сегодня известны ежегодно возрастающие размеры взносов до 2020 г.:

2018 – ОПС 26 545 + ОМС 5 840 = 32 385 р.

Рекомендуем к изучению! Перейди по ссылке:

Сколько страховых взносов в год платит ИП в Пенсионный фонд и ФСС

2019 – ОПС 29 354 + ОМС 6 884 = 36 238 р.

2020 – ОПС 32 448 + ОМС 8 426 = 40 874-00 р.

Сумма 1%-ного взноса не зафиксирована, она самостоятельно рассчитывается по формуле:

Суммарный доход по всем видам деятельности – 300 000-00 х 1 процент = платёж.

Как видно, этот взнос начисляют только на сумму дохода, превысившую в календарном году 300 тыс. р. Сформировать отдельную платёжку в ПФР для ИП на оплату данного взноса можно на сервисе ФНС.

Поменялись сроки уплаты 1%-го отчисления. Важно не забывать, что при совмещении разных режимов обложения, доходы для определения базы по ним суммируются.

На основных специальных режимах доходами предпринимателя являются:

- для ЕНВД это вменённый доход, рассчитывающийся согласно НК;

- ПСН доходом считают определённую ранее стоимость патента;

- на «упрощёнке» в расчёт идёт вся выручка по предпринимательской деятельности, поступившая за год (когда облагаются только доходы) или сумма за минусом понесённых расходов (если применяется «доход – расход»);

- на ОСНО – полученная прибыль.

При любой величине дохода, максимальная сумма данного платежа не может по закону превысить сумму в 212 360 р. за год.

НК содержит перечень льготных периодов, на которые ИП освобождается от уплаты взносов. Предприниматель должен уведомить ФНС заблаговременно, предоставив заявление и подтверждающие бумаги. Освобождение возможно, когда у ИП наступают перечисленные в кодексе льготные случаи и одновременно отсутствует деятельность!

Фиксированные платежи за год

Данные платежи называют фиксированными, так как они одинаковы для всех ИП, поскольку их величина установлена в Налоговом кодексе (п.1 ст.430 НК РФ).

Обратите внимание

, что в 2021 году ИП самостоятельно взносы не рассчитывают (за исключением случая, когда постановка или снятие с учета произошли в середине года).

Крайний срок оплаты фиксированных платежей – 31 декабря текущего года (за 2021 год – 31 декабря 2021 года), но на практике их лучше оплачивать заранее.

Можно платить так, как вам удобно, разделяя платежи на любое количество частей, но главное заплатить всю сумму целиком в течение календарного года. Однако, обычно платят поквартально (разбив сумму за год на четыре части для того, чтобы уменьшать налог каждый квартал, если у вас УСН или ЕНВД) или просто один раз за год.

В течение каждого года предпринимателю необходимо делать 2 платежа (если он хочет заплатить всю сумму сразу за весь год) или 8 платежей (по 2 платежа в квартал, если платить поквартально):

| Год | ОПС | ОМС | Итого |

| 2020 | 32 448 руб. | 8 426 руб. | 40 874 руб. |

Сроки платежей

Для удобства фиксированные взносы можно оплачивать частями. Квитанцию в Пенсионный фонд и ФСС для ИП 2021 можно распечатать на любой период. Для ежемесячных платежей годовая сумма делится на 12 равных частей, для ежеквартальных – на 4.

С какой целью это делается:

- уменьшение разовой суммы платежа (частями платить легче);

- так как ИП обязаны каждый квартал вносить в бюджет авансовые платежи по основному налогу, то суммы взносов, уплаченные в текущем квартале, пойдут на уменьшение базы.

Предприниматель обязан помнить, что, частями или полностью, но полная сумма должна быть погашена в сроки:

- ОМС и ОПС – до 31 декабря того года, за который они начислены (т. е. за 2021г. уплачиваются до 31.12.18);

- 1%-ый взнос рассчитывают и вносят в бюджет до 1 июля того года, что последует за текущим (за 2021г. последний срок – 01.07.19).

Последние дни, выпадающие на выходные или праздники, переносятся на последующие рабочие.

Не содержащий штат сотрудников предприниматель, имеет право на 100% вычесть оплаченные (не начисленные!) суммы взносов из облагаемой базы по основному налогу. С работниками позволяется не более 50% от общей суммы взносов (на себя + на сотрудников). Соответственно, авансовые налоговые отчисления будут значительно уменьшаться.

Как правильно прочитать информацию из ИЛС

После того, как Вы получили запрошенную информацию из лицевого счета необходимо обязательно сверить все данные с Вашей трудовой деятельностью. Форма данного документа называется СЗИ-6. Рекомендуем посмотреть видео о том, какие сведения содержатся в нашем ИЛС.

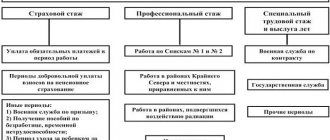

На первой странице расположены сведения о застрахованном лице, варианте пенсионного обеспечения, общем количестве накопленных пенсионных баллов и страховом стаже:

Вся последующая информация состоит из трёх основных разделов:

- Сведения о сформированных правах после 2015 года. Именно с этого момента в связи с вступлением в силу Закона №400 формируются пенсионные баллы за каждый год Вашей работы на основании уплаченных за вас страховых взносов. Поэтому в ИЛС для этого выделен свой отдельный раздел.

Обратите внимание, что за каждый год работы указаны суммы начисленных за Вас страховых взносов, а так же баллы рассчитанные из этих сумм.

На этом этапе нам нужно убедиться, что в настоящее время за Вашу работу официально платятся взносы и учитывается стаж. В таблице наглядно показан период работы, сумма страховых взносов и количество баллов, учтенное за этот период работы. Весь приобретенный стаж до этого времени отражается в следующем разделе.

- Сведения о сформированных правах до 2015 года. Эти сведения необходимы для подсчета по старой пенсионной формуле и так же влияют на расчет нашей пенсии. Пенсионный капитал по ним переводятся в пенсионные баллы.

В этом разделе можно просмотреть имеющиеся сведения о Вашем:

- среднемесячном заработке за 2000-2001 годы;

- стаже до 2002 года;

- иных периодах работы;

- сумма страховых взносов с 2002 года (индексированная на 31.12.2014).

Также здесь показаны детальные сведения о местах Вашей работы, имеется наименование работодателя.

Информацию из данного раздела лицевого счета так же необходимо внимательно сверить. Если Вы считаете, что какие-то данные о работе не учтены, то обратитесь к работодателю для уточнения данных и представьте недостающие сведения в Пенсионный фонд.

Сведения о сформированных пенсионных накоплениях. Здесь отражается информация о средствах перечисленных на накопительную пенсию.

Обратите внимание, что если Вы не формируете пенсионные накопления, и не являетесь участником программы софинансирования, то информация в данном разделе отображаться не будет.

Именно в сведениях о состоянии своего лицевого счета можно просто узнать в каком негосударственном пенсионном фонде находятся деньги.

Страховщиком может являться либо Пенсионный фонд РФ, либо Негосударственный пенсионный фонд (НПФ).

Если Вы не выбирали НПФ или управляющую компанию, то все средства Ваших пенсионных накоплений по умолчанию (отсюда и пошло название «молчуны») находятся управлении государственной управляющей .

Далее в индивидуальном лицевом счете можно узнать как размер страховых взносов на финансирование накопительной пенсии, так и общую сумму с учетом их инвестирования.

В случае наличия средств пенсионных накоплений за счет средств материнского капитала или дополнительных страховых взносов информация так же будет отражаться в соответствующих строках.

По программе софинансирования пенсии (если Вы в ней участвуете) можно по годам проследить сумму добровольных взносов и сумму, которую государство добавляет к Вашим накоплениям.

Уменьшение налогов на сумму взносов за себя

На полную сумму оплаченных взносов уменьшается облагаемая база единого налога по:

- УСН 15%;

- ЕНВД;

- ОСНО.

Но это возможно сделать, если оплата прошла в периоде, за который налог исчисляется. При заполнении книги учёта доходов, платежи вносятся в графу расходов.

Пример: база для исчисления авансового платежа УСН 15% за 1 квартал 2021г. уменьшается суммой взноса, фактически оплаченного с 01.01.18 до 31.03.18.

Рекомендуем к изучению! Перейди по ссылке:

Расчет фиксированных платежей ИП за себя

У ИП, пользующихся режимом УСН 6% и не являющихся налоговыми агентами, есть иная возможность – уменьшить не базу, а сумму налога на уплаченные страховые взносы. Причём вычет производится без ограничения и уменьшает налог вплоть до 0 рублей.

Сюда входят все суммы обязательных взносов (фактически внесённых в бюджет) на себя: на ОМС, ОПС и 1%-ый сбор в ПФР. Добровольное страхование не учитывается.

Годовая сумма исчисляется по формуле:

Доходы х 6% – авансовые платежи с начала года – уплаченные обязательные взносы = налог к уплате в бюджет.

ИП на УСН 6%, применяющий наёмный труд, уменьшает единый налог УСН на 50% от суммы выплаченных страховых взносов не только за себя, но и за сотрудников.

Ещё уменьшается единый налог на выплату больничных за первые три дня (их работодатель – ИП оплачивает из своего кармана) и на суммы добровольного страхования работников (50%). На 1%-ное отчисление налог также снижается.

Отчётность и ответственность предпринимателя

Декларации теперь сдают только предприниматели, имеющие наёмных работников. С 2012 года государство отменило отчётность ИП по взносам в фонды за себя. Налоговая инспекция автоматически исчисляет суммы, после уплаты задолженность снимается. Чтобы удостовериться, что платёж дошёл до ФНС и засчитан, можно проверить это в личном кабинете на сайте или позвонить по телефону.

Так как взносы на пенсионное страхование ИП начисляются весь период работы (до момента исключения из ЕГРИП), то платить их положено не позднее указанных в кодексе сроков.

Если ИП уклоняется или задерживает оплату, то ФНС имеет право применять следующие санкции:

- пеня за каждый день просрочки размером 1/300 от ставки рефинансирования Центробанка по отношению к размеру долга;

- штрафам подвергаются ИП с суммой дохода выше 300 т. р., если в ходе проверки выявлено её занижение (санкция определена в размере 20% от суммы), это касается режимов ОСН, ЕСХН и УСН.

Пени предъявляются к уплате после погашения основного долга. Если в период просрочки сменилась ставка, то с этого дня и размер пени соответственно снижается или увеличивается.

ФНС уполномочена взимать просроченные платежи со счетов должника самостоятельно. Или обратиться с иском в суд, который перенаправит решение судебным приставам. А значит, задолженность будет взыскана за счёт личного имущества ИП.

Что платят ИП без сотрудников в 2021 году?

Для некоторых лиц из данной категории просто существует одно слово – «налоги», которое для них не понятно что означает. Соответственно к концу года ИП в замешательстве, не знают, нужно ли им что-то платить, а если нужно, то сколько, а если узнали сколько, то как это сделать.

Итак, сегодня разберем самый простой и самый популярный вариант по уплате ИП страховых взносов за год. Все предельно просто, поэтому и условия берем предельно простые, а в современных реалиях – наиболее популярные.