Помимо морального удовлетворения от проделанной работы, сотрудники любого предприятия – будь то крупный холдинг или скромное ООО – должны дважды в месяц получать оплату за труд. Порядок выплаты положенного заработка прописан законодательно – в ст. 136 ТК РФ. Работодателю необходимо разработать локальные нормативные акты, в которых следует указать:

- конкретные дни месяца, в которые производится выплата денежного довольствия;

- место выдачи (касса компании, счет в кредитной организации).

Вопрос: Как отразить в учете организации начисление и выплату денежной компенсации работникам за нарушение сроков выплаты заработной платы? Заработная плата за прошедший месяц выплачена работникам с нарушением сроков, установленных коллективным договором для ее выплаты. Сумма компенсации за задержку выплаты заработной платы, исчисленная исходя из минимального размера, установленного Трудовым кодексом РФ, и количества календарных дней задержки выплаты, составляет 12 478 руб. Причитающаяся работникам компенсация перечислена на счета работников в банке. Операции, связанные с начислением и выплатой заработной платы, в данной консультации не рассматриваются. Для целей налогового учета доходов и расходов организация применяет метод начисления. Посмотреть ответ

До момента выплаты заработка сотрудник должен получить на руки письменное уведомление о составе и размере начислений, видах и обосновании удержаний, итоговой сумме, положенной к выплате работнику.

Если работодатель задерживает выплаты сотрудникам, обосновывая опоздание любыми причинами, он должен возместить свое упущение денежной компенсацией.

Вопрос: Имеются ли у трудовой инспекции полномочия при принудительном взыскании с работодателя невыплаченной зарплаты включить в сумму взыскания компенсацию за задержку выплаты зарплаты? Посмотреть ответ

За какие опоздания с выплатами полагается компенсация

Помимо заработной платы, при расчете денежного возмещения за не вовремя полученные деньги, принимаются следующие выплаты:

- отпускные;

- компенсация при увольнении за неотгулянный отпуск;

- начисления за специфические условия труда;

- все виды пособий.

Нарушение трудового законодательства, четко оговаривающего сроки обязательных выплат сотрудникам, чревато для работодателя материальной ответственностью.

Вопрос: Какой код вида дохода указывать в платежном поручении при перечислении компенсации за задержку заработной платы? Посмотреть ответ

Как рассчитать

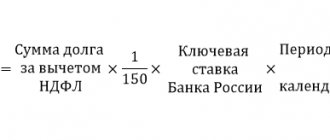

Минимальная сумма возмещения рассчитывается исходя из 1/150 ключевой ставки ЦБР за каждый день задержки перевода зарплаты сотруднику. Начисляется она от суммы, причитающейся к перечислению работнику, за вычетом НДФЛ и иных удержаний. Для расчета используйте формулу:

Для упрощения расчетов воспользуйтесь онлайн-калькулятором.

Рассчитывается компенсационное вознаграждение начиная со дня, следующего за днем установленного перечисления зарплаты (иных начислений в рамках трудового договора), и по день фактического погашения задолженности. Проводки по начислению компенсации за задержку зарплаты сформируйте на дату приказа и перечисления сотрудникам.

Задержка аванса

Новая редакция ТК РФ, в отличие от советской версии КзоТ, не содержит формулировки «аванс». По положению ст. 136 ТК, работодатель начисляет и выплачивает зарплату персоналу не реже, чем два раза на протяжении календарного месяца.

Таким образом, общий размер месячного заработка может быть условно подразделен на понятия «зарплата за первую» и «за вторую половину периода». По этой причине нет никакой разницы, какая именно часть месячного заработка не выплачивается вовремя.

Облагается ли страховыми взносами компенсация за несвоевременную выплату зарплаты?

Каждый день просрочки работодатель обязан возместить сотруднику в размере, не меньшем, чем предусмотрено законодательством.

Установлена ли ответственность в случае невыплаты в срок компенсации за задержку заработной платы и начисляются ли проценты на нее?

Размер компенсации

Величина денежной компенсации, обязательной для выплаты в случае задержки зарплаты, установлена, как 1/300 часть от размера ставки ЦБ, применяемой для рефинансирования, умноженная на количество дней просрочки.

Надо знать: начиная с 01.01.2016г. ставка рефинансирования, как самостоятельная единица, не устанавливается. Ее величина отныне приравнивается к значению ключевой ставки ЦБ.

Алгоритм подсчета компенсации выглядит следующим образом:

ДК = ЗП Х (1 : 300) Х КСТ Х ДП

где ДК – компенсация за опоздание с выплатой денежного вознаграждения; ЗП – итоговая сумма к выдаче сотруднику; КСТ – ключевая ставка, зафиксированная Центробанком; ДП – число дней просрочки с выдачей заработка.

Пример расчета компенсации

В ООО составлен коллективный договор, в котором оговорены сроки выплаты заработной платы: первая часть – 21 числа текущего месяца; вторая часть – 6 числа следующего расчетного периода. За вторую половину марта 2021 года сотруднику было начислено 22 000 рублей с учетом удержанного НДФЛ. Фактически деньги были переведены на банковскую карточку только 25 апреля, опоздание составило 18 календарных дней. Денежная компенсация рассчитывается по формуле: ДК = 22000 х 1/300 х 11 х 18 = 145,20 рублей.

По приведенному выше порядку рассчитывается минимальный размер компенсации, зафиксированный в трудовом праве. Трудовой коллектив совместно с профсоюзом могут предложить работодателю установить в коллективном договоре иной алгоритм расчета или повышенный размер возмещения.

Для законодателя несущественно отсутствие или наличие вины работодателя при задержке с выплатой положенного вознаграждения, он в любом случае обязан возместить денежные потери работника.

Общий принцип заполнения расчета 6-НДФЛ

В конце мая 2021 года налоговая служба выпустила письмо, касающееся отражения информации в 6-НДФЛ, для ситуации, если зарплата не выплачивалась на протяжении всего квартала (письмо ФНС от 24.05.2016 № БС-4-11/9194).

Поскольку вопросы отражения информации по «переходящей» зарплате были рассмотрены налоговым ведомством в более ранних письмах (письмо ФНС от 25.02.2016 № БС-4-11/[email protected]), где особое внимание было уделено заполнению раздела 2 расчета, в разъяснении № БС-4-11/9194 фискальные органы остановились более подробно на заполнении раздела 1 для ситуации «затянувшегося долга» по зарплатным выплатам.

Итак, можно выделить следующие особенности занесения информации в расчет в случае «просроченной» зарплатной выплаты:

- В строку 070, предусматривающую отражение суммы налога, удержанного в отчетном периоде, заносится информация в отношении общей суммы налога на физлиц, удержанной налоговым агентом — в отчетном периоде — в соответствии с п. 4 ст. 226 НК РФ.

Дополнительно с информацией по разделу можно ознакомиться в статье «Порядок заполнения строки 070 формы 6-НДФЛ».

- В строку 080, предусматривающую отражение суммы налога, не удержанного в отчетном периоде, заносится информация в отношении общей суммы налога на физлиц, не удержанной налоговым агентом в отчетном периоде в соответствии с п. 5 ст. 226 НК РФ.

Уточнить принцип заполнения отдельных позиций можно также на сайте: «Порядок заполнения строки 080 формы 6-НДФЛ».

- Поскольку удержание налога у физлиц производится непосредственно при фактической выплате дохода, следовательно, если фактически зарплата выплачивается за пределами отчетного периода, то в строках 070 и 080 проставляется 0.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили 6-НДФЛ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Учет и налогообложение компенсации

Гарантированное возмещение при задержке официальных выплат сотруднику, как и все прочие виды компенсаций, не подлежат налогообложению НДФЛ. Для работодателя начисление компенсации сопряжено с дополнительными налоговыми и обязательными платежами:

- начисленная компенсация не уменьшает налоговую базу по налогу на прибыль;

- с сумм возмещения следует уплатить взносы во внебюджетные фонды – ФСС, ПФ, ФОМС.

Для работодателей, применяющих «упрощенку» по схеме «доходы минус расходы», ежегодный налог на доходы не может быть скорректирован в меньшую сторону на компенсационные расходы.

6-НДФЛ: зарплата начислена, но не выплачена (пример)

Теперь перейдем к отражению в 1-м и 2-м разделах формы 6-НДФЛ ситуации, при которой зарплата начислена, но не выплачена в отчетном периоде, при этом такая задержка носит продолжительный затяжной характер, например, несколько месяцев.

С многообразием возникающих ситуаций при произведении зарплатных выплат можно ознакомиться на нашем сайте, в частности в статье «6-НДФЛ — если зарплата выплачивалась несколько дней».

Рассмотрим пример.

Пример

В связи с неплатежеспособностью основного покупателя предприятие в вторые пять месяцев 2021 года не могло погасить задолженность по зарплате перед персоналом. Ситуация начала исправляться лишь в июне: погашение долга за предыдущие месяцы было произведено полностью 25 июня, в этот же день перечислен налог на доходы физлиц в бюджет. В дальнейшем график зарплатных выплат нарушен не был: выплаты производились в первый рабочий день, следующий за отчетным месяцем.

Принятые при расчете допущения: ежемесячный ФОТ составляет 100 000 руб., вычеты сотрудникам не предоставляются, налог на доходы физлиц уплачивается по ставке 13%.

Заполнение формы 6-НДФЛ за 1 квартал 2021 года и полугодие 2020 года будет следующим:

| Строка формы | Показатель (дата или сумма выплат/налога) | ||||

| 1 квартал 2021 года | |||||

| 010 | 13 | ||||

| 020 | 300 000 | ||||

| 030 | 0 | ||||

| 040 | 300 000 × 13% = 39 000 | ||||

| 070 | 0 | ||||

| 080 | 0 | ||||

| 100 | 0 | ||||

| 110 | 0 | ||||

| 120 | 0 | ||||

| 130 | 0 | ||||

| 140 | 0 | ||||

| За полугодие 2021 года | |||||

| 010 | 13 | ||||

| 020 | 600 000 | ||||

| 030 | 0 | ||||

| 040 | 600 000 × 13% = 78 000 | ||||

| 070 | 500 000 × 13% = 65 000 | ||||

| 100 | 31.01.2020 | 28.02.2020 | 31.03.2020 | 30.04.2020 | 31.05.2020 |

| 110 | 25.06.2020 | 25.06.2020 | 25.06.2020 | 25.06.2020 | 25.06.2020 |

| 120 | 26.06.2020 | 26.06.2020 | 26.06.2020 | 26.06.2020 | 26.06.2020 |

| 130 | 100 000 | 100 000 | 100 000 | 100 000 | 100 000 |

| 140 | 13 000 | 13 000 | 13 000 | 13 000 | 13 000 |

Образец заполнения второго раздела отчета вы можете увидеть ниже.

6-НДФЛ за 1 квартал 2021 года:

6-НДФЛ за полугодие 2021 года:

Таким образом, особенностью заполнения расчета при длительных невыплатах зарплаты по сравнению с прочими ситуациями является занесение информации в строки 070 и 080, которое производится по принципу фактического удержания/не удержания налога с доходов физлиц налоговыми агентами.

См. также «Как сдавать 2-НДФЛ и 6-НДФЛ, если работников больше 10, но меньше 25»

Что делать при длительных задержках зарплаты

Если у работодателя просрочки по выплате зарплаты становятся системой, и задержки превышают половину месяца (15 дней), то сотрудникам дано право принимать меры по нормализации обстановки:

- ускорить выплату может письменное обращение работников в трудовую инспекцию с обязательным указанием нарушенного права (невыплата зарплаты), количества дней просрочки и полагающейся к выдаче суммы;

- отказаться от выполнения обязанностей и приостановить работу до того момента, пока трудовое вознаграждение не будет полностью выплачено. Все дни вынужденного простоя в работе должны быть оплачены по среднему заработку;

- прибегнуть к помощи судебных органов, полиции и прокуратуры – незаконные действия администрации по невыплате зарплаты караются административным и уголовным наказанием.

Имейте в виду: приостановление работы невозможно для работников сфер, связанных с жизнеобеспечением населения или с опасными условиями труда – военнослужащих, полицейских, сотрудников коммунальных служб, медиков.

Подавая исковое заявление в суд, члены трудового коллектива могут присовокупить к сумме задолженности не только величину компенсации, но и процент инфляции, установленный в стране. Если работодатель признает исковые требования работников, то исполнительный лист на всю сумму выдается без проведения судебного заседания.

Компенсация за задержку зарплаты облагается страховыми взносами или нет?

Ситуация с начислением страховых взносов с компенсаций при задержке выплаты зарплаты довольно неоднозначна и порождает много разногласий между предприятиями и контролирующими органами. Этот тип выплат в явном виде отсутствует как в перечне необлагаемых выплат, присутствовавшем в старом законе о страховых взносах (ст. 9 Федерального закона № 212-ФЗ от 24.07.2009 г., действовавшего до 2017 г.), так и в главе 34 Налогового кодекса РФ (ст. 422), регламентирующей порядок начисления этих взносов с 2021 г.

Во многих заявлениях Министерства труда (например, в Письме № 17-3/ООГ-692 от 28.04.2016 г., Письме № 03-04-12/67082 от 16.11.2016 г.) содержится положение о том, что работодатели, задерживая выдачу зарплат свои работникам, обязаны начислять страховые взносы с компенсаций. При этом Верховный суд РФ озвучивает иную точку зрения: компенсации за задержки выплаты зарплаты напрямую связаны с исполнением гражданином его трудовых обязанностей, а, следовательно, не облагаются взносами (см., например, Определение ВС РФ № 310-КГ16-17515 от 28.12.2016 г.).

Налоговые органы могут руководствоваться указаниями как Минтруда, так и Верховного суда, и в каждом конкретном случае это сложно предугадать. Поэтому для работодателей оптимальный вариант – все-таки начислять страховые взносы с компенсаций при задержках выплаты заработной платы сотрудникам, чтобы не возникло проблем с ИФНС.

Читайте материал по теме: Ведение бухгалтерского учета

Что грозит работодателю за нарушение сроков выплаты денежного содержания

Нарушение трудового законодательства, выраженное в несоблюдении графика выплаты зарплаты, является административным проступком, зафиксированным в ст. 5.27 КоАП. За такое правонарушение предусмотрено возложение штрафа на и руководителя, и на предприятие – до 5 и 50 тысяч рублей соответственно.

При повторении аналогичного проступка руководитель компании может потерять свою должность на срок от 1 до 3 лет.

Уголовное преследование может наступить при длительных задержках с выплатой положенных видов вознаграждений или пособий, если при этом просрочки связаны с корыстными или личными мотивами руководителя. Если при этом не выплаченными вовремя остались не менее 50% от положенного вознаграждения, то наказание может быть от штрафа в 120000 рублей до двух лет лишения свободы.

Облагается ли НДФЛ компенсация за задержку выплаты зарплаты

Если размер компенсаций работникам за задержку выплаты зарплаты остается в рамках минимального значения и рассчитывается согласно Трудовому кодексу РФ исходя из действующей ключевой ставки ЦБ, то с суммы компенсации не взыскивается НДФЛ. Это зафиксировано в Письме Министерства финансов № 03-04-05/11096 от 28.02.2017 г. и в п. 3 ст. 217 Налогового кодекса РФ.

Для повышенных компенсаций, устанавливаемых работодателем по своей инициативе, этим налогом облагается разница между получившейся суммой и минимальным размером, регламентированным ТК РФ. В таких случаях необходимо начислять НДФЛ.

Удерживается ли подоходный налог?

Пункт 3 ст. 217 НК РФ гласит, налогообложению не подлежат компенсационные выплаты, в рамках норм, связанных с выполнением трудовых обязанностей.

Из этого пункта можно сделать выводы:

- Сумма компенсации 1 / 150 от ставки рефинансирования ЦБ, а также большие неустойки при невыплате (если они определенных трудовым или коллективным договором) не облагаются налогом с доходов. НДФЛ с них удерживать и платить не нужно.

- Если в трудовом или коллективном договоре работодатель не установил конкретный размер компенсации, но выплачивает ее в сумме больше, чем 1 / 150 от ставки рефинансирования ЦБ, придется удержать НДФЛ с величины, превышающей норму по закону.

Сотруднику выплачена компенсация в размере 1 / 100 от ставки рефинансирования ЦБ. В договорах с работником нет пункта с указанием размера неустойки за задержку зарплаты.

Тогда, налогообложению будет подлежать только часть выплаты, свыше установленной нормы: 1 / 150 — 1 / 100 = 1 / 50 ставки рефинансирования ЦБ — с суммы неустойки, исчисленной по указанной ставке нужно будет удержать НДФЛ.

Важно! Размер компенсации свыше превышения нормы облагается подоходным налогом в общем порядке.

Облагается ли страховыми взносами?

Порядок обложения страховыми взносами с 2021 года определен гл. №34 НК РФ. Ст. №422 указанного нормативного акта не содержит в перечне необлагаемых взносами сумм компенсационной суммы за несвоевременную уплату заработной платы. Поэтому по кодексу облагать такие выплаты взносами нужно.

Однако при судебных разбирательствах судьи придерживаются противоположного мнения.

Этот вид компенсации относится к материальной ответственности организации, выплачивается на основании ТК РФ и обеспечивает защиту трудовых прав персонала при исполнении физического труда.

Исходя из этого, представители судебного органа принимают решение, что платить страховые взносы работодатель не должен.

С целью избежать разбирательств многие организации платят взносы в бюджет, опираясь на кодекс по налогам.

Сроки уплаты

Чтобы не вступать в споры с налоговым органом многие организации выплачивают страховые взносы с компенсационной выплаты за задержку зарплаты.

По ст. 431 НК РФ, перечисление взносов должно происходить не позднее пятнадцатого числа следующего за отчетным месяцем.

Когда выплаченная сумма неустойки за невыплату заработной платы превышает норму и не оговорена договорами, работодатель несет обязательство оплатить НДФЛ с суммы превышения. Оплату налога с доходов по ст. 226 НК РФ необходимо произвести не позднее дня фактической выплаты денежной суммы работнику.

Пример обложения

Рассмотрим на конкретных примерах, как компенсационная сумма облагается налогами и взносами.

Как удерживается НДФЛ:

Предположим, работодатель не установил с помощью нормативных актов размер компенсации при невыплате зарплаты.

Фактически он выплачивает ее в размере 1 / 50 от ставки ЦБ.

Обложение подоходным налогом:

- Сначала рассчитаем размер компенсационной выплаты, с которой берется НДФЛ:

- 1 / 150 – 1 / 50 = 1 / 100;

- 15000 * 1 / 100 * 7,25% * 3 = 32,63.

- Рассчитываем НДФЛ: 32,63 * 13 % = 4,24.

- Сотрудник получит на руки сумму компенсации:

- 15000 * 1 / 50 * 7,25% * 3 = 65,25.

- 65,25 – 4,24 = 61,01.

Как облагается взносами:

Если работодатель решил выполнить страховые отчисления с целью избежать судебных разбирательств, размеры ставок будут идентичны зарплате: 22% — ОПС, 5,1% — ОМС, 2,9% — ВНиМ.

Для расчета возьмем компенсацию из предыдущего примера, она равна 65,25:

- ОПС = 65,25 * 22% = 14,36.

- ОМС = 65,25 * 5,1% = 3,33.

- ВНиМ = 65,25 * 2,9% = 1,89.

Полагается ли компенсация за задержку выплаты зарплаты при увольнении

Несвоевременный расчет с работником при его увольнении является частным случаем задержки выплаты зарплаты, и работодатель несет за это не только материальную и административную ответственность, но и уголовную.

Со дня увольнения, если работнику не выплатили всю положенную зарплату, начинает отсчитываться время задержки. Компенсация, которую ему должен уплатить работодатель за каждый просроченный день, исчисляется по стандартному алгоритму: как 1/300 ставки рефинансирования Центробанка РФ (см. ст. 236 ТК РФ). Кроме расчета компенсации, при задержках окончательного расчета с бывшим сотрудником для работодателя является обязательной индексация всей суммы выплаты в зависимости от повышения потребительских цен за период задержки.

Сроки окончательного расчета с уволенным работником регламентированы Трудовым кодексом в ст. 140. Если работодатель их не соблюдает и затягивает выплату зарплаты либо вообще отказывается ее производить, он совершает противоправное деяние, за совершение которого может быть оштрафован как юридическое лицо. Работник, с которым не расплатились при увольнении, имеет право подать жалобу в соответствующую инстанцию, и деятельность компании может быть приостановлена на длительный – до 90 календарных дней – период. В самых неблагоприятных случаях виновников задержки или невыплаты зарплаты ждет уголовная ответственность.

Для самого работника, не получившего свои заработанные деньги при расторжении трудового договора с организацией или ИП, главными органами, в которые он может обратиться для защиты своих прав, являются инспекция по труду, прокуратура и суд. Причем при обращении с иском в суд по подобным делам он не оплачивает издержки на судопроизводство (от этого его освобождает ст. 393 ТК РФ). Подать исковое заявление пострадавший может в течение трех месяцев с момента увольнения. Помимо своей зарплаты и компенсации за задержку ее выплаты работодателем, трудящийся может претендовать на возмещение ему морального вреда (см. ст. 237 ТК РФ).

Обязанность взимания страховых взносов

Начиная с 2021 года контроль над начислением и уплатой страховых взносов (СВ) осуществляет территориальный орган ИФНС, расположенный по месту учета налогоплательщиков. При определении порядка исчисления взносов организации и ИП, выплачивающие суммы сотрудникам, руководствуются положениями ст. 422 НК РФ.

В целях начисления СВ на суммы возмещения:

- Компенсация признается выплатой сотруднику, полученной в рамках трудовых отношений.

- Сумма служит мерой ответственности работодателя за нарушение условий трудового контракта.

- Выплата не является возмещением затрат сотрудника при исполнении обязанностей, что не позволяет отнести сумму к компенсациям, освобожденным от налогообложения. По мнению Минфина, сумма, возмещающая потери сотрудников, не является компенсацией в полной мере.

Важно! Перечень выплачиваемых работникам сумм, освобожденных от налогообложения страховыми взносами, не содержит компенсаций, предоставляемых за просрочку выплат заработной платы или их частей. Список, приведенный в ст. 422 НК РФ, является закрытым.

Налог на прибыль

Выплата компенсации за задержку зарплаты предусмотрена трудовым законодательством. Она представляет собой санкцию за нарушение условий трудового (коллективного) договора. Это следует из статьи 236 Трудового кодекса РФ. Несмотря на это, в Минфине России запрещают учитывать такую выплату в расходах.

Ситуация: можно ли учесть сумму компенсации за задержку зарплаты в составе внереализационных расходов или расходов на оплату труда? Организация применяет общую систему налогообложения.

Нет, нельзя.

Расходы на выплату компенсации за задержку зарплаты не считаются внереализационными расходами в виде санкций за нарушение договорных обязательств (подп. 13 п. 1 ст. 265 НК РФ). Обязанность по выплате компенсации за задержку зарплаты предусмотрена трудовым законодательством, а подпункт 13 пункта 1 статьи 265 Налогового кодекса РФ распространяется на гражданско-правовые отношения.

Аналогичные разъяснения содержатся в письмах Минфина России от 31 октября 2011 г. № 03-03-06/2/164 и от 17 апреля 2008 г. № 03-03-05/38.

В состав расходов на оплату труда, учитываемых при расчете налога на прибыль, включаются в том числе компенсационные начисления, связанные с режимом работы или условиями труда, предусмотренные нормами законодательства России, трудовыми (коллективными) договорами (ст. 255 НК РФ). Компенсация за задержку зарплаты не связана с режимом работы и условиями труда (ст. 236 ТК РФ). Поэтому указанные выплаты не уменьшают налогооблагаемую прибыль как расходы на оплату труда.

Такие разъяснения приведены в письмах Минфина России от 31 октября 2011 г. № 03-03-06/2/164 и от 17 апреля 2008 г. № 03-03-05/38, а также в постановлении ФАС Центрального округа от 21 февраля 2008 г. № А09-7868/05-15.

Совет: есть аргументы, позволяющие учесть сумму компенсации за задержку зарплаты в составе расходов (внереализационных или расходов на оплату труда). Они заключаются в следующем.

Основанием для включения компенсации за задержку зарплаты в состав внереализационных расходов является то, что подпункт 13 пункта 1 статьи 265 Налогового кодекса РФ прямо не указывает, при нарушении каких договорных обязательств – гражданско-правовых или трудовых – она применяется. Поэтому этот подпункт можно применить и в отношении компенсации за задержку зарплаты. Кроме того, такая компенсация не поименована в статье 270 Налогового кодекса РФ как расходы, не учитываемые при налогообложении прибыли. Следовательно, ее можно учесть в составе внереализационных расходов. Такая позиция подтверждается и судебной практикой (см., например, постановления ФАС Волго-Вятского округа от 11 августа 2008 г. № А29-5775/2007, Уральского округа от 14 апреля 2008 г. № Ф09-2239/08-С3, Поволжского округа от 8 июня 2007 г. № А49-6366/2006).

Компенсацию за задержку зарплаты можно учесть и в составе расходов на оплату труда. Объясняется это так. Налогооблагаемую прибыль уменьшают любые выплаты сотрудникам в денежной и (или) натуральной форме, в том числе компенсационные начисления, предусмотренные трудовыми и (или) коллективными договорами (абз. 1, п. 3 ст. 255 НК РФ). Исключение составляют выплаты, перечисленные в статье 270 Налогового кодекса РФ. При расчете налоговой базы по налогу на прибыль их нельзя учесть ни при каких условиях. Кроме того, перечень расходов на оплату труда, которые учитываются при налогообложении прибыли, открыт (п. 25 ст. 255 НК РФ). Поэтому компенсацию за задержку зарплаты можно учесть и в составе расходов на оплату труда. Подтверждает такой вывод и ФАС Московского округа в постановлении от 11 марта 2009 г. № КА-А40/1267-09.

При таких обстоятельствах организация может самостоятельно принять решение, к какой именно группе расходов отнести затраты, связанные с выплатой компенсации за задержку зарплаты (п. 4 ст. 252 НК РФ).

Пример, как учесть компенсацию за задержку зарплаты. Организация на общем режиме

В августе ООО «Альфа» задержало выплату зарплаты сотрудникам. Сумма задолженности (за вычетом НДФЛ) – 300 000 руб. Сумма рассчитанной компенсации составила 1650 руб.

На сумму компенсации бухгалтер начислил взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний.

Общая сумма страховых взносов составила 495 руб. (1650 руб. × 30%), в том числе:

- в ПФР – 363 руб. (1650 руб. × 22%);

- в ФСС России – 47,85 руб. (1650 руб. × 2,9%);

- в ФФОМС – 84,15 руб. (1650 руб. × 5,1%).

Тариф взносов на страхование от несчастных случаев и профзаболеваний составляет 0,2 процента. Сумма начисленных взносов составила 3,30 руб. (1650 руб. × 0,2%).

В день выплаты задолженности в бухучете организации сделаны проводки:

Дебет 70 Кредит 50 – 300 000 руб. – выплачена зарплата сотрудникам;

Дебет 91-2 Кредит 73 – 1650 руб. – начислена компенсация за задержку зарплаты сотрудникам;

Дебет 73 Кредит 50 – 1650 руб. – выплачена сотрудникам компенсация за задержку зарплаты;

Дебет 44 Кредит 69 субсчет «Расчеты с ПФР» – 363 руб. – начислены пенсионные взносы;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» – 47,85 руб. – начислены страховые взносы в ФСС России;

Дебет 44 Кредит 69 субсчет «Расчеты с ФФОМС» – 84,15 руб. – начислены страховые взносы в ФФОМС;

Дебет 44 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 3,30 руб. – начислены взносы на страхование от несчастных случаев и профзаболеваний.

В налоговом учете сумма компенсации за задержку зарплаты не учитывается. НДФЛ с суммы компенсации «Альфа» не удерживает.

Что нужно знать

В связи с нестабильной экономической ситуацией на территории России, многие работодатели могут задерживать заработную плату для своего штата сотрудников.

Как следствие, это влечет ухудшение финансового благосостояния, и в некоторых ситуациях — непогашение долговых обязательств по кредитам, коммуналке и так далее.

Для возможности отстоять персональные интересу, трудовое российское законодательство предусмотрело компенсационные выплаты за задержку зарплаты.

Благодаря этому многие работодатели стараются всеми силами начислять оплаты сотрудникам в установленные сроки.

Основные моменты

Как уже отмечалось ранее, нестабильность экономической ситуации в стране, формирует многие негативные тенденции, среди которых и задержка либо вовсе игнорирование начисление заработной платы наемному штату сотрудников работодателями.

Подобные моменты четко описаны в федеральном законодательстве, в котором также предусмотрена необходимость начисления оплаты за любую разновидность деятельности в соответствии с достигнутыми ранее договоренностями.

В случае наличия у российских граждан документа, способного подтвердить наличие официального трудоустройства у конкретного работодателя, то имеются все шансы рассчитывать на установленные законодательством РФ компенсационные выплаты.

Мнение эксперта

Соловьев Илья Михайлович

Юрист с 10-летним опытом. Специализация — гражданское право. Большой опыт в разработке юридической документации.

Процесс оформления подобного рода дополнительной денежной помощи напрямую связан с обретением юридической силы новых Положений в российское законодательство.

Как следствие, это повлекло за собой:

| Фиксирование нового списка по отношению к датам начисления официальной заработной платы | В случае нарушения установленного нормами Закона периода, российские граждане вправе рассчитывать на начисление компенсаций |

| Формирование дисциплинарных взысканий | С непосредственного работодателя в случае нарушения трудового соглашения и норм действующего трудового законодательства |

| Процесс начисления на официальную заработную плату конкретного процента | Благодаря чему можно существенно минимизировать возникшие неудобства, которые смогли испытать на себе работники по причине несвоевременного начисления заработной платы |

Указанные особенности предоставляют возможность конкретно регулировать денежные протоки и тем самым заставить непосредственных работодателей со всей ответственностью подходить к процедуре начисления и расчета подобного типа выплат.

По каким причинам заработок не выплачивается вовремя

Нормы российского законодательства конкретно разграничило условия с целью получения компенсационных выплат за несвоевременное начисление заработной платы.

По причине того, что непосредственные работодатели берут на себя ответственность по начислению рассматриваемых выплат не позднее 15 числа следующего календарного месяца, то выявленные нарушения данного условия автоматически влекут за собой ответственность в виде начисления пени с целью расчета компенсационной выплаты наемному штату сотрудников.

Как снять арест с автомобиля наложенный судебным приставом за алименты, читайте здесь.

К рассматриваемому положению суммируется еще и тот факт, что непосредственные работодатели берут на себя ответственность по выплате средств каждые 15 дней, причем это несет регулярный характер.

Такие моменты подразумевают под собой, что работодатели вынуждены в полной мере соблюдать порядок начисления заработной платы.

В противном случае, на часть невыплаченной заработной платы должны быть начислены проценты, выплачиваемые при следующих расчетах.

Ежемесячная просрочка влечет за собой автоматически повышение компенсационной выплаты. Говоря о причинах возникновения задолженности зарплаты, то среди них выделяют:

- отсутствие поступлений средств в компанию;

- падение производственных мощностей компании;

- отсутствие достаточного уровня сбыта продукции и так далее.

Иными словами, причины могут быть самыми разнообразными. Вне зависимости от оснований просрочки, во время расчета размера компенсационной выплаты во внимание берется установленная ставка рефинансирования Центрального Банка.

Формула имеет вид:

Отталкиваясь от указанной формулы можно сделать вывод о том, что сотрудники могут с легкостью произвести предварительный расчет выплаты самостоятельно, что позволит исключить в дальнейшем возникновение различного недопонимания с непосредственным работодателем.

В чем загвоздка?

Часто бывает, что до тех пор, пока дело не дойдет до суда, четкого разъяснения по некоторым вопросам налогообложения добиться непросто. Некоторые вопросы приходится разбирать, что называется, на практике.

Столичные налоговики обвинили местную организацию в нарушении пункта 6 статьи 226 Налогового кодекса. Суть претензии состояла в том, что компания несвоевременно перечислила в бюджет налог на доходы физических лиц с определенных выплат штатным сотрудникам. Речь шла о доплате за временное заместительство и работу в выходной день, которые были выплачены только через два месяца и о налоге, который был уплачен с этих выплат спустя почти месяц.

Оставим пока законность сроков выплаты дохода, сосредоточимся на уплате положенного налога. Компания, апеллируя к пункту 2 статьи 223 Налогового кодекса, утверждала, что датой получения оплаты труда признается последний день месяца, за который доход начислен. То есть НДФЛ перечислен в конце месяца на вполне законных основаниях.

У налоговиков же на этот счет оказалось свое мнение, подкрепленное статьей 123 Налогового кодекса, на основании которой организации и был выписан штраф и начислена пеня.

Обратите внимание на то, что исключить любые недоразумения и возможные штрафные санкции поможет программа зарплата и кадры от Бухсофт!

Когда работодатель должен платить зарплату

Сроки выплаты заработной платы каждая компания устанавливает самостоятельно. Но законодательно определено, что выплаты не могут происходить реже 2 раз в месяц. Причем это в обязательном порядке прописывается в одном из следующих документов:

- Трудовой договор;

- Коллективный договор;

- Правила внутреннего труд-го распорядка.

Мнение эксперта

Соловьев Илья Михайлович

Юрист с 10-летним опытом. Специализация — гражданское право. Большой опыт в разработке юридической документации.

Необходимо указывать конкретную дату, а не временной интервал. Многие руководители совершают подобную ошибку. Ее итогом становится наложение штрафных санкций.

- Отпускные;

- Пособия;

- Премиальные и так далее.

- ТК РФ;

- КоАП РФ;

- Письмо Минтруда России от 18 августа 2021 г. № 14-2/В-761.

Расчеты за отработанный календарный месяц должны быть проведены с сотрудником не позднее 15 числа последующего месяца.

Задержка з/п, произошедшая не по вине компании, не снимает ответственности с руководителя. Он обязан начислить и выплатить компенсацию за каждый день ожидания.