Опубликовано: 01.01.2019

Обновлено в Мае 2021

Отсутствие жилищных условий либо потребность в их улучшении – проблема, с которой сталкивается огромное количество российских семей. Чтобы помочь решить этот вопрос, государство приняло ряд программ, направленных на повышение доступности недвижимости семьям с детьми. Как взять ипотеку под материнский капитал, с чего начинать и куда обращаться – ответы на эти и другие вопросы можно найти в данной статье.

Как получить ипотечный кредит под материнский капитал?

Одним из самых популярных вариантов вложения сертификата является покупка недвижимости, под которой понимается:

- новая квартира;

- вторичный рынок жилья;

- готовый частный коттедж;

- строительство дома с материнским капиталом;

- паевый ЖСК.

Независимо от выбранного варианта, условия и принцип заключения ипотеки имеют стандартные требования и форму. Целесообразно рассмотреть их более детально.

Условия получения

Действующим законодательством определено право использовать материнский капитал на получение ипотечного кредита для приобретения жилья. Однако на практике получить заём удаётся далеко не каждому его обладателю.

Финансовое учреждение вправе отказать соискателям, если они не соответствуют данным требованиям:

- наличие стабильного материального дохода – это необходимо подтвердить документально;

- трудовой стаж работы на одном месте должен быть не менее полугода (при этом ряд банков, идя на уступки семьям с детьми, сократили этот срок вдвое);

- кредитная история – разумеется, она должна выглядеть безупречно, иначе шанс получить заём равен нулю.

Под уровнем материального дохода следует понимать легальную его долю, при этом речь идет обо всех трудоустроенных членах семьи, поскольку собственниками жилплощади станут все в равных долях.

Обратите внимание! Если часть семейного капитала ранее была потрачена на иные, предусмотренные законом, цели, то взять кредит с нуля не получится – сертификат может только погасить уже имеющийся долг.

Документы для ипотеки с материнским капиталом

Для получения согласия банка потребуются следующие документы (подаются заявителем лично):

- паспорт лица, на которого будет оформлен кредит, подтверждающий факт наличия гражданства РФ, поскольку лица, не имеющие подданства страны, не могут принять участия в данной программе;

- справка о материнском капитале для ипотеки;

- пенсионное свидетельство о страховании;

- справки, доказывающие финансовую состоятельность заемщика – подаются как выписки о размере основного дохода, так и все дополнительные источники поступления материальных средств;

- документ установленной формы об отсутствии долгов перед коммунальными службами.

Кроме того, потребуются документы о сделке купли-продажи имуществ, выписки из БТИ, другие технические бумаги, перечень которых утверждается банком в персональном порядке.

Порядок оформления

Порядок действий заявителя при заключении кредитной ипотеки под материнский капитал – типовой, практически ничем не отличается от любых других методов приобретения жилища в рассрочку и выглядит следующим образом:

- Квартира или иное жилое помещение документально оформляется как собственность.

- Банковская организация перечисляет деньги на расчетный счёт продавца.

- Квартира, являясь залоговым имуществом, сохраняет данный статус и находится в собственности банка, пока вся сумма, с учетом процентных ставок, не будет погашена заёмщиком в полном объеме.

Пошаговый алгоритм действий родителей:

- Собрать необходимый пакет документов, справок и согласований.

- Обратиться в пенсионный фонд России. Именно эта организация, рассмотрев ходатайство заявителя, примет окончательное решение – отказать или разрешить заёмщику воспользоваться возможностью ипотечного вложения. Срок рассмотрения – порядка 2 месяцев. Этот период необходим для проверки всех поданных документов. Если что-либо из них не будет соответствовать установленным образцам, в заявлении могут отказать.

- Подписание договора с банковским учреждением – документ является подтверждением родительского согласия на долевое или полное перечисление семейного капитала на счёт банка в качестве стартового взноса или оплаты текущего платежа.

По факту перевода из фонда пенсионного обеспечения кредитная организация пересчитает график ежемесячных платежей и уменьшит сумму разовых взносов.

В договоре выступают две стороны – банк и супруги. Юридически они получают статус созаёмщиков. С момента подписания договора их контролируют две структуры – пенсионный отдел и учреждение, выдавшее кредит.

Порядок оформления

Для людей, раньше не имевших дело с материнским сертификатом, непонятно, как же оформить ипотеку, используя субсидию. Тут лучше придерживаться четкого алгоритма, чтобы не допустить ошибок и сэкономить свое время и нервы. Порядок действий следующий:

- Получение справки об остатке средств;

- Обращение в банк;

- Получение документального одобрения;

- Оформление обязательства у нотариуса;

- Обращение в Пенсионный Фонд для перечисления средств.

Получение справки об остатке средств

При покупке недвижимости с участием заемных средств заключение договора купли-продажи производится вместе с подписанием ипотечного договора. Если заемщик хочет дополнительно использовать материнский сертификат для погашения части или полной суммы первого взноса, то наличие средств банку придется подтвердить.

Выдачей сертификата, отслеживанием трат и переводом средств занимаются сотрудники ПФР. Они же при необходимости выдают владельцам капитала справку об остатке денежных средств. Сначала человек составляет заявление и прикладывает к нему пакет документов:

- российский паспорт;

- СНИЛС;

- свидетельство о рождении на ребенка, за которого был получен маткапитал;

- сам сертификат.

Лучше подготовить копии всех бумаг и передать их сотруднику ПФР (в противном случае они сделают это сами). После подачи заявления справка будет выдана в течение 3 рабочих дней.

Обращение в банк

Когда справка будет на руках, можно обращаться в банк с заявкой по кредиту. Лучше, если недвижимость уже будет выбрана, а стоимость ее известна. Тогда останется только указать размер ипотеки, первого взноса и срок кредитования.

Многие банки предлагают своим клиентам подать онлайн-заявку на оформление ипотеки. В этом случае достаточно заполнить анкету и ждать предварительного решения.

Через некоторое время (иногда в этот же день, иногда позднее) с потенциальным заемщиком связывается работник банка и уточняет подробности сделки. Важно предупредить, что часть первого взноса будет внесена материнским капиталом.

Важно понимать, что перечисление денег из Пенсионного Фонда происходит не сразу – эта процедура отнимает 1 – 2 месяца. Только после их перевода задолженность перед банком в этой сумме средств будет погашена. Как это отражается на заемщике? До погашения взноса размер ежемесячного платежа может быть больше, чем предполагалось изначально.

Получить документальное одобрение

Время рассмотрения заявки на ипотеку в каждом банке свое. Поэтому уточнить информацию лучше у специалиста. Если после анализа заемщика решение принимается в его пользу, то кредит ему одобряют.

Далее составляется кредитный договор между банком и заемщиком. В это же время оформляется и договор купли-продажи на недвижимость. После в банке нужно взять справку, свидетельствующую об оформлении ипотеки. Без нее деньги с материнского капитала получить не удастся – заявление просто отклонят.

Заказать соответствующую справку можно еще на этапе подписания документов, чтоб потом не ждать ее. Если же обратиться за нею в более позднее время, то с собой нужно взять российский паспорт и оригинал самого ипотечного договора.

Справка единой формы не имеет – банки обычно используют собственный бланк. В документе прописывается номер заключенного договора, сумма займа и сведения обо всех заемщиках (например, супругах). Важно, чтобы в справке указывалось, что составлялась она для предъявления в Пенсионный Фонд.

Оформление обязательства у нотариуса

Чтобы использовать материнский капитал на покупку недвижимости, владелец сертификата должен дать письменное обязательство, что собственниками станут и все члены семьи (супруг, дети). В случае с ипотекой включить их в список собственников нельзя, так как банк требует сначала выполнить свои финансовые обязательства, а только потом производить действия с недвижимостью. Поэтому необходимо обратиться к нотариусу за составлением и заверением обязательства.

В документе должно быть указано, что все члены семьи будут включены в состав собственников не позднее 6 месяцев с момента полного погашения задолженности. Это позволяет Пенсионному Фонду убедиться, что свои обязательства заемщик выполнит и не продаст недвижимость после возврата денег банку.

Перед походом к нотариусу необходимо зарегистрировать договор купли-продажи в Росреестре и получить соответствующую выписку о регистрации права собственности. Потребуются и другие документы:

- ипотечный договор;

- договор купли-продажи;

- паспорт заемщика (если их несколько, то каждому);

- свидетельства о рождении на детей;

- материнский сертификат;

- свидетельство о браке (если таковое имеется).

Личное присутствие необходимо от всех владельцев. Они выразят свое согласие на составление обязательства. Сам документ оформляется в течение 2 дней.

Лучше сразу сделать и заверить несколько копий обязательства, так как оригинал будет передан в Пенсионный фонд. Как минимум одна копия потребуется при оформлении жилья в собственность остальных членов семьи. Если документ вдруг будет утерян, придется дополнительно заплатить за его восстановление несколько тысяч рублей.

Обращение к нотариусу оплачивается заемщиком. Все услуги обойдутся примерно в 2 – 3 тысячи рублей.

Материнский капитал, как первоначальный взнос по ипотеке

Президентским законом, принятым в мае 2015 года (ФЗ РФ №131, в частности 7 и 10 его статьи), регламентировано право распоряжаться сертификатом в качестве первоначального ипотечного взноса. Данная поправка избавила семьи с детьми от необходимости ожидания достижения ребенком трёхлетнего возраста.

Прежде, чем идти в отделение банка для заключения договора по сертификату, родителям необходимо учесть следующие нюансы:

- подать заявку на действующую в рамках финансовой организации программу с погашением первоначального взноса материнским капиталом можно только, когда документ будет на руках;

- соответствовать основным требованиям по доходным долевым размерам, которых должно быть достаточно для обслуживания займа (если его не хватает, можно привлечь дополнительных созаёмщиков);

- семья не может являться собственником любого другого жилья;

- уже по факту внесения первоначального взноса право владения приобретаемой недвижимостью распределяется между всей семьёй в равнозначных долях;

- основной платеж по сертификату не может быть внесён, если земельный участок, на котором находиться жильё, не имеет статуса ИЖС.

После подписания договора банк произведёт все расчёты, определит величину кредита и размер первого платежа, который будет закрываться капиталом. После того, как взнос будет сделан, общая сумма кредита уменьшится на размер проведённого платежа. Сотрудником банка будет просчитан новый план погашения остатка долга.

Топ 5 выгодных банковских предложений

Сбербанк – «Ипотека плюс материнский капитал»

Сбербанк занимает лидирующую позицию среди всех российских банков, работающих с материнским капиталом.

Преимущества:

- заемщик может получить 100% суммы, необходимой для приобретения объекта недвижимости;

- низкая минимальная комиссия;

- возможность приобрести как готовое, так и строящееся жилье по программе.

- Сбербанк предлагает как использование материнского капитала с целью погашения действующего жилищного займа, так и в качестве первоначального взноса при оформлении новой ипотеки.

Условия:

| Процентная ставка | От 11 до 13,5%. |

| Срок кредита | До 30 лет. |

| Сумма первого взноса | 10-15% от стоимости жилья. |

| Возможность привлечения созаемщиков | До трех созаемщиков. |

| Скрытые комиссии и штрафы за досрочное погашение | Отсутствуют. |

При всех преимуществах Сбербанка, он имеет свои особенности. В первую очередь это строгие требования к клиентам, а особенно к подтверждению уровня доходов. Кроме справки с места работы формы 2-НДФЛ, трудовой книжки и налоговой декларации, заемщику придется подтвердить, что общий стаж его работы больше года, а на последнем рабочем месте кредитуемое лицо работает более полугода.

ВТБ 24 — «Ипотека плюс материнский капитал»

Программа ипотечного кредитования с использованием материнского капитала от ВТБ 24 рассчитана как на приобретение готового жилья, так и на покупку строящихся объектов недвижимости. При этом, условия кредитования молодых семей достаточно выгодны, а требования к заемщикам относительно лояльны:

- процентная ставка – от 11%;

- срок кредита – максимальный срок погашения ипотеки снижен в сравнении со стандартной программой с 50 лет до 30;

- сумма первого взноса – от 20% от стоимости приобретаемого жилья.

Если 20% от стоимости приобретаемого объекта недвижимости полностью покрывается суммой материнского капитала, использовать сертификат можно в качестве первоначального взноса при оформлении нового ипотечного кредита.

Россельхозбанк — «Ипотека + материнский капитал»

Банк готов кредитовать заемщиков как для покупки готового жилья, так и для участия в долевом строительстве и для возведения частных домов. Условия:

| Процентная ставка | 11,9-14,5%. |

| Срок кредита | До 25 лет. |

| Максимальная и минимальная сумма ипотеки | От 100 тысяч рублей до 20 миллионов рублей. |

| Сумма первого взноса | От 15% от стоимости приобретаемого жилья. |

Самые выгодные условия банк готов предложить заемщикам, которые готовы внести сумму первоначального взноса на уровне 50% от стоимости покупки. Также важно отметить, что Россельхозбанк предлагает привлечь к ипотечному кредитованию до трех созаемщиков. Однако данный банк кредитует только граждан РФ, входящих в возрастную группу от 21-65 лет.

ДельтаКредит – «Ипотека под материнский капитал»

Кроме относительно лояльных требований к заемщику, данная кредитная организация предлагает следующие уникальные для российского рынка условия ипотечной программы:

| Процентная ставка | От 10,25%. |

| Срок кредита | До 25 лет. |

| Сумма первого взноса | От 5% от общей стоимости объекта недвижимости (уникальное предложение). |

Банк ДельтаКредит кредитует как наемных работников, так и частных предпринимателей. Однако данная кредитная организация устанавливает ограничения по возрасту и не выдает ипотечные кредиты под материнский капитал лицам моложе 21 года.

ЮниКредит Банк — «Ипотека под материнский капитал»

Данный банк предлагает две отдельные ипотечные программы с использованием материнского капитала – «Кредит на покупку квартиры» и «Кредит на покупку коттеджа». Особенностью банковских программ является отсутствие комиссий и штрафов за досрочное погашение кредита. Условия же по обеим программам сводятся к следующим предложениям:

| Процентная ставка | От 9,75% до 13,25%. |

| Срок кредита | От 1 года до 30 лет. |

| Сумма первоначального взноса | 20-30% от общей стоимости квартиры. |

| Максимальный размер ипотечного кредита | До 30 миллионов рублей. |

Еще одно преимущество данного банка – отсутствие необходимости иметь регистрацию по месту расположения приобретаемого жилья.

Использование материнского капитала на погашение ипотеки

В среднем по регионам, размер сертификата составляет от 20 до 40% от общей стоимости квартиры. Чтобы использовать его по назначению, родителям предстоит выполнить следующий алгоритм действий:

- найти средства из других источников дохода на оплату стартового взноса – это не менее пятой части от общей стоимости займа;

- пройти процедуру оформления, подписать договор с банковским учреждением;

- после того, как все формальности будут соблюдены, потребуется составить заявление, доказывающее факт владения объектом недвижимого имущества (документ имеет юридическую силу только после того, как его заверит нотариус);

- регистрация займа в едином государственном реестре, подтвердить которую может официальная выписка из ЕГРН – она выдаётся собственнику на руки;

- целевое использование сертификата на погашение долговых обязательств перед банком (для этого кредитная организация должна выдать заёмщику справку, в которой будет отражена общая сумма долга по договору);

- после этого владелец сертификата подписывает документ, где он принимает на себя обязательства оформить второго родителя и детей как долевых участников с равными правами (сделать это необходимо за полгода до погашения долга перед организацией и аннулирования обременения с приобретённого жилья — документ так же необходимо заверить нотариально);

- обращение с заявлением о праве использования семейного капитала по адресу районного отдела пенсионного фонда (после того, как заёмщику выдадут справку о возложении на него кредитных обязательств, все подготовленные документы так же подаются в ПФР).

Особенности получения семейного капитала под ипотеку

На сегодняшний день предложена масса специальных кредитных пакетов по использованию семейного капитала. Помимо ведущих банковских учреждений страны похожее решение представило Агентство по ипотечному жилищному кредитованию (Дом.рф), реализующее программы при поддержке банков. Чтобы получить материнский капитал, необходимо внимательно изучить все установленные условия. Прежде всего, семья заемщика должна полностью отвечать требованиям, выдвигаемым банком. В целом они носят стандартный характер:

- заемщик должен иметь стабильный средний доход при стаже работы на последнем месте трудовой деятельности как минимум полгода;

- возрастные ограничения: от 20 до 65 лет на время погашения кредита;

- суммарный стаж трудовой деятельности заемщика за последние пять лет — не менее 12 месяцев;

- наличие документов, которые подтверждают трудовой стаж (минимум пол года на последнем рабочем месте) и ;

- платёжеспособность: при оформлении ипотечного кредита во внимание берется только «белый» доход. «Серые» части заработной платы и сторонние доходы могут учитываться лишь как дополнительные или нестабильные;

- одобрение кредита можно получить только при чистой кредитной истории.

- предоставление государственного сертификата об участии в программе «Кредитование с учётом материнского сертификата», а также справки из ПФ Российской Федерации о размере необходимой суммы.

Помимо сертификата и справки из ПФ РФ, стандартный пакет документов состоит из:

- Ксерокопии каждой страницы паспорта гражданина страны;

- Заверенная копия трудовой книжки с присутствием печати работодателя на всех страницах;

- Справки, подтверждающие платежеспособность заемщика.

Рекомендуемая статья: Материнский капитал за первого ребенка в 2020 году

Дополнительно банку может потребоваться предоставление ксерокопии трудового договора, документов об образовании, прочих договоров о кредитовании (при их наличии), выписки банковских счетов и ксерокопии документов, которые подтверждают наличие у заемщика недвижимости или дорогостоящего имущества. О требованиях к документам для ипотеки — подробно в другой статье.

Как рассчитать ипотеку с материнским капиталом?

Быстро рассчитать ипотеку с материнским капиталом поможет ипотечный калькулятор. Эта программа проста в использовании и имеется в каждом финансовом учреждении, имеющем аккредитацию государства и участвующем в программе кредитования по материнскому капиталу.

Воспользоваться калькулятором можно двумя способами:

- сделать это самостоятельно на официальной странице банка;

- лично обратиться в организацию, где сотрудник учреждения объяснит все на месте.

Программа целенаправленно разработана для того, чтобы заёмщик мог, не выходя из дома, контролировать общую картину состояния долговых обязательств, а также следить, чтобы все платежи погашались согласно графику, распечатать который можно на сайте.

Пошаговая инструкция расчета кредитного займа:

- зайти на сайт онлайн-банка;

- перейти в раздел «калькулятор»;

- заполнить поле стоимости квартиры;

- прописать сумму в рублях, которую готовы заплатить в качестве вступительного взноса;

- срок ипотечного кредитования – указывается количество месяцев;

- указать процентные выплаты;

- выбрать тип погашения – он бывает аннуитетный (когда сумма ежемесячного погашения — фиксированная величина, она не меняется в зависимости от уже выплаченного долга) и дифференцированный. Во втором случае сумма регулярных платежей работает на уменьшение по мере погашения основного долгового обязательства.

После того, как все поля заполнены, в случае, если всё сделано правильно, после нажатия клавиши «рассчитать» на рабочем столе появится график.

В нем будут указаны следующие данные:

- общая величина кредита;

- срок, в течение которого его нужно выплатить в полном объеме и проценты по ставке;

- способ погашения;

- итоговая сумма, подлежащая к выплате, с учётом переплаты.

Рассмотрим на примере.

Сумма кредита составит 8 миллионов рублей. Стартовый взнос – 1 миллион. Срок действия ипотеки – 18 лет. Процентная ставка, предложенная кредитной организацией – 12% годовых.

Расчет:

- Если платить дифференцированным способом, размер переплаты составит 7595000 рублей, а итоговая сумма – 14595000 соответственно;

- При фиксированном погашении – 1011488,32 руб., а общая величина займа – 17115088,32 рубля.

Условия

До 2015 года, согласно законодательству, воспользоваться материнским капиталом для приобретения жилья можно было только спустя три года с момента рождения или усыновления ребенка. Это же правило распространялось на оформление нового кредита с использованием материнского капитала в качестве первого взноса по ипотеке. На сегодняшний день использовать материнский капитал для погашения и оформления ипотеки можно в любое время с момента его получения. Эта возможность определяется Постановлением Правительства РФ № 862 от 12 декабря 2007 г. «О Правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий».

Согласно статистике, использовать материнский капитал для погашения или оформления ипотеки решают более 70% семей, обладающих таким правом. Условия по ипотеке с материнским капиталом мало отличаются от стандартных ипотечных программ:

- процентная ставка от 9% до 14%;

- срок погашения кредита до 30 лет;

- максимальная сумма ипотечного займа достигает 100% от стоимости жилья;

- минимальная сумма ипотечного кредита 100 тыс. рублей;

- сумма первоначального взноса от 15% до 30% от рыночной цены объекта недвижимости;

- обязательное наличие подтвержденного стабильного дохода заемщика;

- положительная кредитная история.

Семья имеет возможность воспользоваться мат. капиталом с целью погашения или оформления ипотечного кредита по следующим двум механизмам:

- оплата первоначального взноса по ипотеке;

- оплата тела и процентов по ипотеке.

Рассмотрим оба варианта подробнее.

Какие банки дают ипотеку под материнский капитал?

Ипотека с привлечением материнского капитала – это отличный способ улучшить качество жилищных условий либо приобрести новую квартиру. Практически все крупные банковские учреждения, имеющие лицензию на право осуществления деятельности на территории РФ, примут сертификат, как первоначальный взнос в ипотечное кредитование.

Сбербанк

Самая крупная банковская структура России достаточно лояльно относится к оформлению займов под материнский капитал. Пользуется особой популярностью и предлагает следующие условия:

- денежные средства можно получить только в национальной рублёвой валюте;

- размер финансовой ставки по данной кредитной статье начинается от 8,9%;

- предельно допустимый срок погашения долга перед банком – 30 лет;

- величина первоначального взноса не может быть меньше 25% от общей суммы займа;

- максимально допустимый объем кредита – 30 миллионов рублей.

Отличительная особенность финансовой политики Сбербанка – он не принимает во внимание категорийность приобретаемой семьей с детьми недвижимости. Это может быть вторичный рынок, который по статистке является наиболее привлекательной нишей рынка недвижимости для данной категории граждан, частное строение или новая квартира.

Главное условие организации – вся денежная сумма с сертификата должна быть перечислена банку в срок, не позднее 6 месяцев с момента подписания договора и официального заключения сделки купли-продажи.

ВТБ 24

ВТБ 24 – коммерческая структура, более 10 лет удерживающая почётное второе место по популярности у наших соотечественников. С ним работают и заёмщики, и инвесторы. Банк заключает договора под материнский капитал на любой вид жилья. Этот фактор хоть и считается значимым, но определяющим не является.

Операции подписания договора по данной статье проходят на следующих кредитных условиях:

- ссуду выдают только в российских рублях;

- минимальный размер ставки по погашению – 9,5%. При этом в процессе возмещения долга под воздействием ряда факторов её величина может быть пересмотрена в сторону уменьшения. Например, при досрочном внесении выплат или при помощи государственной поддержки, принимающей на себя часть обязательств;

- максимальная продолжительность ипотеки – 30 лет;

- минимальный первоначальный вклад – 20% от общей суммы, указанной в договоре;

- предельная стоимость недвижимости – 30 миллионов рублей.

РайффайзенБанк

Банк предлагает две программы в рамках действия сертификата:

- приобретение вторичного жилья под его залоговую стоимость;

- покупка на рынке новой недвижимости.

Для этих программ действует минимальная процентная ставка — 9,25%, срок займа — до 30 лет, предельная сумма — 26 миллионов рублей.

Условия:

- наличие гражданства РФ;

- родители должны состоять в официальном браке;

- в качестве созаёмщиков имеют право выступить родители семейной пары;

- тип доходов семьи – официальный и подтверждённый документально;

- никто из членов семьи не должен иметь собственного бизнеса;

- на момент заключения договора у родителей не должно быть других займов, связанных с жилищными приобретениями.

Банк Открытие

Запущено три программы:

- Новостройка – ставка по процентам минимум от 9,7%. Срок кредитования: минимум – 5 лет, максимум – 30. Стартовый взнос – не менее 10% от общей суммы. Рассчитана на покупку нового жилья.

- Квартира – лучшее решение для тех, кто хочет купить недвижимость на вторичном рынке. Начальная ставка – 9,7%. Максимальный период погашения – 30 лет. Первоначальный платеж – не менее 10%.

- Свободные метры – индивидуальное строительство. Ставка – от 10,7%, срок – до 30 лет. Первый платёж – 20%.

По всем программам максимальная величина займа – 30 миллионов рублей. Пакет документов – стандартный.

Важные нюансы

Следует учитывать целый ряд нюансов, предусмотренных действующим законодательством:

- Уведомить Пенсионный фонд придется заранее. В тот момент, когда вы согласовали с банком вопрос возможности внесения материнского капитала в счет погашения или внесения первого взноса по ипотечному кредиту, следует понимать, что размеры и даты выплат планируются 1 раз в полгода. Это значит, что процесс рассмотрения и перевода средств материнского капитала на счет банка-кредитора может занять до полугода. То есть если вы планируете оформить ипотеку осенью, подать документы в Пенсионный фонд следует еще весной.

- Если ранее часть материнского капитала была использована – оформить новую ипотеку не получится. Согласно действующему законодательству использовать материнский капитал для внесения первоначального взноса можно только в том случае, если из этой суммы не потрачено ни копейки. Если ранее вы уже использовали часть средств гос. помощи, например, для оплаты обучения ребенка, внести оставшиеся средства как первый взнос по ипотеке не получится. Однако законом не предусмотрено ограничений на использования оставшейся суммы для погашения ипотеки.

- Ипотеку можно взять как на приобретение готового жилья, так и для участия в долевом строительстве. На сегодняшний день многие банки готовы предоставить ипотечный кредит под материнский капитал не только для приобретения готового жилья, но и для покупки квартиры в строящемся объекте недвижимости, либо для строительства дома. Если семья выбирает долевое строительство, следует учитывать риски, которые компенсируются низкой стоимостью квадратного метра недвижимости.

- Меняется схема расчета максимального ипотечного займа. Рыночная стоимость жилья на сегодняшний день достаточно высока даже для районных центров, не говоря уже о мегаполисах типа Москвы и Санкт-Петербурга. Соответственно, молодая семья часто сталкивается с недостаточным уровнем официального дохода для приобретения даже небольшой по площади квартиры. Чтобы увеличить максимальную сумму ипотечного кредита эксперты рекомендуют привлекать созаемщиков. Созаемщиками могут выступать как супруги, так и другие работающие члены семьи. Если семья имеет право на материнский капитал, сумма ипотечного кредита = сумма уровня доходов всех созаемщиков + сумма семейного капитала.

- Продать или обменять недвижимость до выплаты ипотеки можно только с разрешения банка. При оформлении приобретённой недвижимости и регистрации ее в государственных органах, на нее накладывается обременение. Это значит, что если новый собственник захочет продать или обменять такое жилье, он сможет сделать это либо после полного погашения ипотеки, либо при наличии соответствующего разрешения кредитной организации (банка).

- Кроме ежемесячных платежей по ипотеке придется выплачивать страховые взносы. На сегодняшний день абсолютное большинство банков не готовы работать с ипотечными кредитами без страхования залогового имущества. Это значит, что при оформлении ипотеки под материнский капитал дополнительно придется заключить договор со страховой компанией. Банки обычно требуют застраховать квартиру или дом на случай несчастных случаев, катастроф и умышленных преступных действий третьих лиц. Некоторые банки настаивают также на том, чтобы заемщик застраховал свою жизнь и здоровье, а также имел страховку на случай утраты трудоспособности. Ипотечный страховой договор заключается как трехсторонний и его сторонами выступают не только страховая компания и заемщик, но и банк. Именно поэтому выбор страховой компании обязательно должен согласовываться с кредитным учреждением, оформляющим ипотеку.

Как избежать обмана при оформлении ипотеки под мат капитал

Первое правило, которое поможет вам избежать мошенничества: работайте только с официальными организациями – крупными банками и непосредственно Пенсионным Фондом.

Аферисты могут представиться вам работниками известных компаний: стоит проверить их документы или поинтересоваться в банках и ПФР, работают ли у них такие сотрудники.

Схемы мошенничества с МСК довольно многочисленны:

- заключение фиктивных договоров займа и изъятие комиссионных за посредничество у владельцев сертификатов;

- получение согласия на обналичивание сертификата и изъятие его у владельцев;

- покупка строящегося жилья с помощью маткапитала с последующей перепродажей прав.

Не будем упоминать варианты, когда аферистами оказываются сами владельцы сертификатов, приобретающие жильё с целью его дальнейшей реализации.

И ещё несколько важных пунктов:

- Если вы планируете использовать материнский капитал в ипотеке, необходимо уведомить об этом ПФР за 6 месяцев или ранее, поскольку все выплаты в этой организации планируются раз в полугодие.

- Заранее определитесь, какое жильё вы хотите приобрести – готовое или на стадии строительства. Во втором случае вы выиграете в цене, но и сроки получения жилья будут более неопределенными.

- Квартира регистрируется на всех челнов семьи в равных долях.

- Право на распоряжение квартирой (продажу, обмен, дарение) появляется только после выполнения обязательств по выплате.

Обязательным условием оформления договора с банком является страхование. Некоторым кредитным финансовым организациям достаточно страхования на случай утраты трудоспособности или увольнения заёмщика.

Другие фирмы требуют от клиента страхования жизни и страховку на случай порчи недвижимого имущества. В случае досрочного погашения долга вернуть оплаченную часть страховки не получится.

Требования к заемщикам

Перед тем, как взять ипотеку под материнский капитал, заемщику требуется удостовериться, что он соответствует всем критериям банка. Банковские учреждения тщательно проверяют клиентов перед выдачей кредита, потому что имеют определенные риски.

Более лояльно они относятся к таким категориям заемщиков как:

- Лица, имеющие зарплатную карту банка, в котором оформляется ипотека.

- Постоянные клиенты.

- Граждане, работающие в фирмах-партнерах банковского учреждения, выдающего кредит на жилье.

Каждый банк самостоятельно устанавливает перечень критерий для заемщиков, поэтому он может немного отличаться.

Стандартные требования выглядят следующим образом:

- Возраст не меньше 21 года и не старше 65 лет.

- Рабочий стаж в общем от года, а на текущем месте от полугода.

- Официальное трудоустройство.

- Стабильная заработная плата.

- Прописка в регионе, где работает банковское отделение.

Выдача кредита на покупку жилья под материнский капитал осуществляется исключительно российским гражданам.

Требования к оформлению ипотечного кредита с маткапиталом

Пусть даже ипотека на сумму материнского капитала невозможна, тем не менее, получить ипотеку просто с участием маткапитала более чем реально. Условий со стороны государства и банка очень немного:

- Отличная кредитная история. В обязательном порядке будут изучены все выплаты по прежним кредитам как в банке, куда обратились граждане, так и в других кредитно-финансовых организациях (даже в МФО). Плохая кредитная история служит наиболее частой причиной отказа в выдаче займа;

- У заявителя должен быть постоянный и достаточный для оплаты кредита доход. Подтвердить это придется документально. Подойдет не только официальный, т.н. «белый» доход, но и подработки, незарегистрированные прибыли и т.п.;

- Трудовой стаж на последнем месте работы должен быть не меньше 6 месяцев. Нужно заметить, что некоторые банки могут уменьшать или увеличивать это значение — от трех месяцев до трех лет;

- Недвижимое имущество, приобретенное с участием маткапитала, должно быть оформлено на всех членов семьи, в т.ч. на детей;

- Некоторые банки дополнительно требуют наличие первоначального взноса в твердых деньгах, т.е. в наличной или безналичной форме. Маткапитал в таком случае выступает лишь в роли частичного досрочного погашения задолженности.

Можно ли взять ипотеку под маткапитал?

Материнский капитал представляет собой денежное пособие, которое выдается государством после появления второго малыша на свет. Однако, есть несколько нюансов использования такой материальной помощи.

К ним относится следующее:

- На руки матери, родившей второго малыша, выдается только сертификат на получение материнского капитала. На основании него сам ПФ РФ переводит деньги на те или иные цели, но не передает их получателю. Обезналичить средства законным путем невозможно.

- Воспользоваться пособием разрешается по истечении 3 лет со дня появления ребенка на свет.

- Использовать государственную помощь допускается в строго установленных законодательством целях.

- За получение денежных средств государство не взимает налоговый сбор.

- В течение какого времени нужно использовать маткапитал, закон не устанавливает.

- Получить можно только один сертификат на МК.

- При индексации суммы капитала менять сертификат не требуется, все произойдет в автоматическом режиме.

- При утере сертификата всегда есть возможность получения его дубликата.

Материнский капитал разрешается тратить на следующие задачи:

- Улучшение условий проживания.

- Получение образования.

- Накопление пенсии родителей.

- Социальная адаптация детей, признанных инвалидами.

Потратить государственное пособие можно на улучшение условий проживания путем покупки или строительства жилья. Сюда входит и приобретение жилого помещения в кредит, то есть путем оформления ипотеки. Поэтому направить маткапитал на получение ипотечного займа закон разрешает.

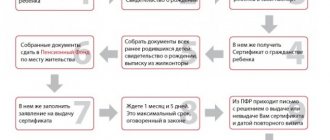

Инструкция по оформлению ипотеки с маткапиталом

О том, как выглядит процедура передачи средств от государства банку, мы уже писали в первом пункте настоящей статьи. Теперь рассмотрим алгоритм действий самого заемщика: как взять ипотеку с материнским капиталом наиболее быстро и без лишних проволочек.

Этапы процедуры получения займа выглядят так:

- Сначала необходимо собрать требуемый пакет документов. Перечень бумаг вы можете найти выше;

- Далее гражданин должен лично явиться в ПФР, чтобы подать сотруднику Фонда документы вместе с заявлением ( заявления на использование средств маткапитала). В течение нескольких месяцев осуществляется проверка всех предъявленных документов. Если чего-то не будет хватать или где-либо в бумагах обнаруживается ошибка, гражданина оповещают по почте или по телефону;

- Если решение положительное, гражданину выдается сертификат о семейном капитале. Его вместе с остальными документами следует сдать в банк, где заемщик желает получить ипотеку;

- Банк запрашивает деньги у Пенсионного Фонда — ПФР должен перечислить их в течение 10 дней с момента обращения. Эти средства идут либо на первоначальный взнос, либо на частичное погашение долга. Подписывается договор о купле-продаже недвижимости, продавец получает деньги, а покупатель регистрирует права и обременение в Росреестре. На этом процедура завершается.

Кредитный договор оформляется не только на заявителя: его супруг автоматически становится созаемщиком.

Допускается привлечение еще нескольких поручителей или одного созаемщика.