Аванс и зарплата

Согласно ст. 136 ТК РФ, зарплата должна выдаваться раз в полмесяца. Сумма первой половины месяца — это и есть аванс. Его нужно выплатить, даже если сам работник написал отказ от него в письменной форме, иначе нанимателя оштрафуют по ст. 5.27 КоАП (письмо Роструда №472-6-0 от 01/03/07 г.). На совместителей эта норма также распространяется.

Законодатель указывает: обе части зарплаты (в том числе аванс) работодатель обязан выдать не позднее 15 дней после завершения соответствующего периода начисления, т.е. для аванса крайний срок выдачи – 30 число, а для зарплаты – 15 в следующем месяце.

Даты выдачи аванса фиксируются в ЛНА. Если дни совпадают с выходным или праздником, аванс обязаны выдать на день раньше. Дата выдачи является одним днем, недопустимо использовать в ЛНА интервал дат (Минтруд, документ №14-2-242 от 28/11/13 г.).

Можно ли работнику — внешнему совместителю выплачивать заработную плату раз в месяц и не выплачивать аванс?

К проблемам, связанным с удержанием НДФЛ, может привести установление крайних сроков для выдачи зарплатных, в т.ч. авансовых, сумм.

Если выплата аванса проходит в последний день месяца, фискальные органы могут потребовать удержать налог согласно НК РФ.

Датой фактического получения дохода назван последний день месяца, это момент удержания НДФЛ (223-2, 226-4 НК РФ, опред. ВС №09-КГ16-1804 от 11/05/16 г.).

Если аванс выдавался 15 числа, зарплата должна быть выдана в конце месяца и должен быть произведен расчет с работником, что практически редко возможно осуществить. При этом, если перечисление налога на доходы с аванса ФНС признает безосновательным, сумма вернется налогоплательщику, поскольку не считается налогом по НК РФ.

Как рассчитывать аванс, решает работодатель:

- В виде фиксированной суммы (или процентов от зарплаты).

- По фактическому объему работ (или отработанному времени).

Чиновники предлагают рассчитывать аванс пропорционально отработанному времени, включая в расчет ряд постоянных компенсационных выплат, надбавок, кроме основной оплаты труда, либо исчислять аванс в процентах, он должен быть приблизительно равным по сумме заработной плате (по письмам Минтруда и Роструда №14-1/В-725 от 10/08/17 г., Т3/5802-6-1 от 26/09/16 г., Минздравсоцразвития №22-2-709 от 25/02/09 г.).

Расчет по отработанному времени – трудоемкий процесс. Зачастую аванс устанавливается равным 40% от суммы постоянного заработка, что с учетом НДФЛ при окончательном расчете дает сравнимые величины первой и второй части зарплаты.

На заметку! ТК РФ не содержит запрета выдавать авансы чаще раза в месяц, например, еженедельно, подекадно.

Правила расчета аванса по заработной плате 2018

Начиная с октября 2021 года, были установлены ограничения на периоды выплаты заработной платы. А именно выплата второй части расчета с работником должны производиться не позднее 15 числа следующего месяца. Несмотря на то, что 15-го числа в соответствии с действующим нормативным документом, выдать работнику зарплату все еще можно, налоговики рекомендуют во внутренней документации закрепить более раннюю дату расчета.

Таким образом, для того чтобы отразить применяемые в организации даты, следует прописать указанную информацию в коллективных и трудовых договорах. Какое наказание ждет компанию, если интервал между выплатами превысит 15-дневный срок? Трудовая инспекция может наложить штраф в размере 50 тыс. рублей.

Сколько составляет аванс от зарплаты

Аванс по оплате труда в первый рабочий месяц

Очевидно, что при расчете и выдаче аванса новому члену коллектива необходимо учитывать:

- фиксированную часть выплат и постоянные доплаты, надбавки, компенсации;

- отработанное время;

- соблюдения законодательных норм по срокам выплат.

Когда речь идет об авансе в первый месяц работы, могут возникать различные нюансы исчисления и выдачи этой обязательной выплаты.

Пример: в организации установлен фиксированный аванс в рублях. Если такой порядок прописан в ЛНА, то эту сумму нужно выдать и только что принятому работнику. Однако в первый месяц работы он может не заработать сумму, покрывающую авансовую выплату, поскольку:

- отработал меньшее число дней по сравнению с другими;

- заболел;

- решил уволиться в этом же месяце и др.

Здесь аванс выступает как предоплата за труд, а не оплата за первую половину месяца. Работодатель, выплачивая фиксированные суммы новичку, рискует понести неоправданные затраты и привлечь нежелательное внимание контролирующих органов.

В ситуации, когда сотрудник, в том числе и новый, просит предоставить ему аванс сразу за несколько месяцев вперед, что тоже является, по сути, предоплатой его труда, целесообразно оформить договор займа, указав минимальную процентную ставку. В противном случае такой аванс может приравниваться к займу беспроцентному, вызывать вопросы в части уплаты НДФЛ и страховых взносов.

Аванс за месяц вновь принятому сотруднику должен быть выплачен в обязательном порядке, даже если он отработал в первую половину месяца всего несколько дней.

Выплата ему не положена лишь в случае отсутствия на работе, таково мнение судей (апелл. опред. Мосгорсуда по д. №33-15891/2012 от 07/08/12 г.).

К примеру, если новый сотрудник отработал 14 и 15 числа, ему начисляется аванс за 2 отработанных фактически дня, а далее будет начисляться зарплата. Если он работал с первого дня месяца, аванс за этот месяц новый сотрудник получит наравне с другими, с учетом принятого в организации порядка исчисления и выдачи зарплаты первой половины месяца.

Если работник принят в начале месяца, а аванс за период в организации выплачивается в конце месяца, то зарплата за предыдущий месяц ему еще по общему порядку не положена. Однако и период от начала работы до первой авансовой выплаты, продолжительностью более 2 недель, незаконен.

Устранить нарушение ст. 136 ТК РФ можно, прописав в ЛНА особые условия для первого месяца работы сотрудников – по срокам и порядку исчисления и выплат.

Как рассчитать аванс по зарплате?

Многие работники относительно легко примиряются с тем, что им выплачивают фиксированную выплату, тогда как подсчитать размер аванса не составит большой сложности.

Предположим, оклад сотрудника равен 60 000 рублям. Налог с оклада будет равен 7800 руб. (60 000 х 13%). Авансовая выплата проводится 15 числа текущего месяца. Соответственно трудовому договору, авансовый платеж выдается, отталкиваясь от реально отработанного времени на дату его выплаты, при этом в отработанное время в этом месяце дата выплаты не входит. Из этого, аванс за апрель 2021 года обязан быть выдан работнику 15 числа и его размер составит 26 100 руб ((60 000 — 7800) 20 х 10), где 20 — количество рабочих дней в апреле, а 10 — число отработанных.

Расчет предельно прост и подсчитать самостоятельно величину предполагаемой выплаты легко.

Отпуск авансом

Работник может взять отпуск в первый месяц работы, если есть взаимная договоренность с администрацией либо он относится к льготникам, которым отказать, согласно ст. 122 ТК РФ, нельзя (беременные, несовершеннолетние, усыновители, супруги, чьи жены находятся в отпуске по БиР, ветераны, чернобыльцы, супруги военнослужащих). Эти случаи прописаны непосредственно в ТК РФ и в соответствующих категориям льготников федеральных законах. Использующий отпуск в том же месяце, в котором начал работать, сотрудник не имеет в расчетном периоде отработанных дней и заработной платы.

Согласно правительственному документу №922 от 24/12/07 г., п. 7-8, в расчет берется время, которое он фактически отработал за этот месяц до момента начала отпуска и фактически начисленная ему сумма. Если гражданин, оформившись, поработать не успел, и сразу взял отпуск, расчет ведется по окладу или тарифной ставке.

Вопрос: Работник уволен 16.01.2020, был произведен расчет и удержан НДФЛ, а 17.01.2020 НДФЛ перечислен в бюджет. 13.01.2020 работнику был выплачен аванс по заработной плате. НДФЛ с аванса не удерживался. Когда должен быть перечислен НДФЛ с аванса в данной ситуации? Посмотреть ответ

Способ расчета аванса при приеме на работу

Закрепите в локальном акте способ расчета аванса при приеме на работу — он не должен противоречить требованиям законодательства, которое определяет рассчитывать первую и вторую зарплатные выплаты исходя из фактически отработанного времени.

Нельзя установить аванс в твердой сумме для всех работников — без предварительных расчетов не обойтись.

Кроме того, следует учитывать требования НПА и мнение чиновников относительно минимального и максимального размеров аванса:

Величина аванса

Мнение чиновников и законодателей

Аванс в ЛНА

Вопросы предоставления аванса в компании должны быть отрегулированы на уровне локальных НА. Это касается как предоставления отпуска авансом, так и выдачи авансов по зарплате. Отпуск авансом, если он предоставляется по закону новым и давно оформленным по договору сотрудникам, требует прописать, кто и в каком порядке будет выполнять их функции в этот период, каков порядок оплаты.

Порядок начисления и выплаты аванса также регламентируется законодателем только в общих чертах. В ЛНА отражаются алгоритмы расчета аванса, сроки и порядок выдачи.

Для сотрудников-новичков необходимо прописать особый порядок получения первой и второй части заработной платы за первый месяц работы, чтобы от начала работы до первой выплаты прошло не более 1⁄2 месяца, вне зависимости от общего графика зарплатных выплат.

К примеру, если аванс в компании выдается 22 числа, а зарплата 7 числа, в ЛНА можно прописать получение первой зарплаты для:

- принятых в первые две недели (до 14 числа) – 15 числа;

- принятых с 15-21 – 22 числа, одновременно с другими;

- принятых с 22 до конца месяца – 7 числа, общий срок выплаты.

Под ЛНА здесь понимается договор с работником или колдоговор с приложением: Правилами внутреннего трудового распорядка – ПВТР (ст. 136, 190 ТК РФ). Исходя из формулировки ст. 190, следует вывод, что ПВТР может служить не только приложением к колдоговору, но и самостоятельным ЛНА, если колдоговор не заключался.

По мнению судей и чиновников Роструда, нормы могут быть прописаны в одном из ЛНА, однако Роструд считает первостепенным положения ПВТР (документ №ПГ/1004-6-1 от 06/03/12 г., опред. Мосгорсуда №4г/5-12211/12 от 24/12/12 г.). Можно прописать все особенности выдачи аванса в Правилах, а в другие ЛНА, затрагивающие этот вопрос, дать ссылки на документ.

Минтруд изменил расчет аванса в 2018 году

Министерство считает, что при выплате аванса учитывается:

- надбавки за работу в ночное время, за совмещение должностей, профессиональное мастерство и тд;

- размер текущего оклада.

А вот список показателей, которые не учитываются при формировании аванса:

- премии;

- выплаты компенсационного характера (сверхурочные, за работу в выходной день и тд).

Все эти начисления будут выплачены со второй половиной зарплаты.

Теперь перейдём к самому главному пункту. Какие правила расчета аванса действуют в 2021 году, когда рассчитывать на его получение и какую ответственность несёт работодатель, по тем или иным причинам не совершивший выплату в оговоренные сроки?

Интересный факт! При расчёте минимальной суммы аванса все премии, надбавки, дополнительные выплаты не учитываются – только чистый оклад. В случае, если эти надбавки являются постоянными, а не разовыми, есть возможность пересчитать сумму аванса, учитывая все премиальные.

Главное

- Аванс сотруднику в первый месяц работы выдается на общих основаниях, с учетом фактического времени его работы. Выдача фиксированных авансовых сумм нецелесообразна.

- Сроки выдачи аванса (зарплаты) для новых сотрудников должны быть определены так, чтобы от начала работы прошло не более 15 дней.

- Новый сотрудник может получить авансом и трудовой отпуск в первый месяц работы, если у руководства фирмы нет возражений. Льготные категории работников, согласно ст. 122 ТК РФ, могут пользоваться досрочным отпуском вне зависимости от согласия администрации.

- Конкретные сроки, условия, методика расчета аванса прописываются в локальных НА. Целесообразно также прописать и условия предоставления сотруднику отпуска авансом.

Первой зарплате — отдельный срок

Формулируя текст зарплатной части внутренних локальных актов, ориентируйтесь на следующие правила:

- Срок выдачи зарплаты — это конкретный день, а не календарный период (не «вилка» дат). На этом настаивает Роструд.

Подробности узнайте здесь.

- Распределите дни выдачи первой и второй частей зарплаты так, чтобы каждые полмесяца работники получали плату за свой труд. Это требование ст. 136 ТК РФ.

Подбирайте удобные даты исходя из особенностей работы компании. Это могут быть, например, 10-е число (окончательный расчет за предыдущий месяц) и 25-е число (аванс за текущий месяц).

Следует учесть, что при такой формулировке в особом положении оказываются новички — лица, приступившие к работе в один из дней расчетного месяца. Получается, что при зарплатных выплатах 5-го числа (расчет за предыдущий месяц) и 20-го числа (аванс за текущий месяц) сотруднику, поступившему на работу 1-го числа, нужно выплатить только аванс 20-го числа. То есть разрыв между началом работы и датой выплаты аванса — более ½ месяца, что является нарушением законодательства. Как быть в такой ситуации, расскажем далее.

Итоги

Первую выплату зарплаты новички должны получить не позднее чем через 2 недели после начала работы. Все последующие — в сроки, предусмотренные компанией для выдачи зарплаты (каждые полмесяца, учитывая фактически отработанные дни).

Для того чтобы выполнить зарплатные требования законодательства в отношении новичков, необходимо в локальном акте компании предусмотреть специальные сроки выплаты первой зарплаты. Иначе работодатель может быть подвергнут дисциплинарной, материальной, административной или уголовной ответственности.

В каждой организации есть положение об оплате труда, в нем определяются порядок и сроки выплаты заработной платы. Обычно заработная плата выдается два раза в месяц. За первые отработанные 15 дней не позднее двух недельного срока. Это время необходимо для сбора табелей рабочего времени, проведения необходимых расчетов и организации выплаты. Положением могут быть предусмотрены иные стимулирующие выплаты, решение по которым принимает руководство на основании заявления сотрудника.

Проводки по выплате зарплаты и аванса

Основные проводки по выплате заработной платы будут следующие:

| Хоз. операция | Дебет | Кредит |

| Аванс выдан из кассы | 70 | 50 |

| Деньги в счет аванса переведены на счет в банк | 76 | 51 |

| Аванс перечислен на карты сотрудников | 70 | 76 |

| Аванс одному сотруднику перечислен | 70 | 51 |

| Выручка от передачи продукции в счет аванса отражена | 70 | 90-1 |

| Списана себестоимость продукции (которая передана в виде аванса) | 90-2 | 43(20) |

| Деньги в счет основной зарплаты переведены на счет в банк | 76 | 51 |

| Основная зарплата перечислена на карты сотрудников | 70 | 76 |

| Основная зарплата перечислена на личный счет сотрудника | 70 | 51 |

Аванс

На основании Трудового кодекса РФ (136 ТК РФ) выплата заработной платы должна производиться каждые полмесяца. Первая выплата подразумевает отплату за первую половину месяца (так называемый аванс), а вторая – окончательный расчет за отработанный работником месяц.

Часто работодатели совершают ошибку, устанавливая аванс в фиксированном размере от заработной платы, например, 40% от оклада. Помимо того, что это противоречит самому понятию заработной платы, это также может привести к сложностям при выплате окончательной суммы.

Устанавливать аванс в фиксированном размере нельзя, так как по сути это просто часть от заработной платы. А зарплата представляет собой оплату за фактически отработанное сотрудником время за первую часть месяца, расчет которой производят исходя из оклада (тарифной ставки) плюс различные надбавки, доплаты и премии (

Ответственность за нарушение сроков выплаты зарплаты

Если работодатель нарушает сроки выплаты зарплаты и аванса, которые предусмотрены ТК РФ, то ему грозит штраф:

- 30 000 – 50 000 рублей – для организации;

- 1 000 – 5 000 рублей – для предпринимателя;

- 1 000 – 5 000 рублей (или предупреждение) – для руководителя (иного должностного лица).

Такие штрафы ожидают организацию или предпринимателя, которые нарушили сроки выплаты однократно. Если работодатель нарушит сроки еще раз (повторно), то размер штрафа вырастет:

- 50 000 – 70 000 рублей – для организации;

- 10 000 – 20 000 рублей – для предпринимателя;

- 10 000 – 20 000 рублей (либо дисквалификация от 1 до 3 лет) – для руководителя (иного должностного лица).

Помимо этого, если организация нарушает сроки выплаты и выдает зарплату раз в месяц, это также может быть расценено как задержка выплаты зарплаты. И помимо штрафа работодатель будет обязан выплатить компенсацию за задержку зарплаты.

Страховые взносы и НДФЛ с аванса

Выдавая аванс, страховые взносы не начисляются и НДФЛ и удерживается. Расчет НДФЛ производят только по итогу месяца начисления всех доходов сотруднику. Так как при выплате аванса полная сумма зарплаты, которую получит сотрудник пока неизвестна, НДФЛ удержать нельзя. Удерживается НДФЛ при выплате основной зарплаты за месяц.

Но не стоит путать НДФЛ, который удерживается с получаемого сотрудником дохода в натуральной форме, а также материальной выгоды. По ним НДФЛ удерживается с того дохода, который по дате ближе к полученному доходу. То есть, если после получения дохода в натуральной форме на ближайшую выплату приходится аванс – удержать НДФЛ нужно обязательно.

Страховые взносы с аванса также рассчитывать не нужно. Начисляют их по итогу месяца, зная все выплаты, которые сотруднику начислены за этот период. То же касается и страхования от несчастных случаев и профзаболеваний. Взносы по ним рассчитать можно только зная начисленную зарплату, а так как аванс – только ее часть и начисление зарплаты к этому дню еще не производилось, то и взносы начислять не нужно (

Выплата сдельной зарплаты

Если в организации установлена сдельная система оплаты труда, то размер аванса устанавливается, как правило, исходя из того объема работ, которую сотрудник выполнил в течение первой половины месяца. Какие либо исключения для таких организаций не предусмотрены. Соответственно, выплата зарплаты также должна происходить каждые пол месяца или чаще, а сумма рассчитываться исходя из объема выполненной работы каждым сотрудником. Причем, если учитывать, что законодательство определяет для сотрудников, трудящихся на сдельной оплате полный трудовой день минимальный размер зарплаты, равный МРОТ, следовательно, аванс не должен быть меньше ½ МРОТ. В сравнению берется МРОТ, установленный на федеральном уровне.

Пример выплаты аванс если работник принят в середине месяца

Третья причина: со всей суммы выплаты сразу придется перечислить страховые взносы. Неважно, что часть денег не относится к текущему месяцу. Подобный аванс – это «иные выплаты в рамках трудовых отношений». А их облагать нужно в месяце, когда деньги выданы сотруднику.

Заплатить придется и взносы на страхование от несчастных случаев и профзаболеваний. Их перечисляют всегда в месяце выплаты сотрудникам. Все это установлено частью 1 статьи 7, частями 3–5 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ, пунктом 4 статьи 22 Закона от 24 июля 1998 г. № 125-ФЗ.

Четвертая причина: налоговый аспект. Такую выплату могут посчитать как беспроцентный заем сотруднику, с которого компания должна была своевременно удержать НДФЛ с материальной выгоды от экономии на процентах. Если этого не сделать, то организацию смогут оштрафовать (п. 1, 2 ст. 212, подп. 3 п.

1 ст. 223, п. 4 ст. 226 НК РФ).

Аванс новому сотруднику в первый месяц работы

Внимание Никаких исключений для сдельной системы оплаты труда в законодательстве не установлено. Вместе с тем, реализовать указанное требование можно и при безавансовой модели организации оплаты труда.

В частности, в своих локальных документах работодатель может предусмотреть выплату зарплаты сотрудникам не реже чем каждые полмесяца исходя из фактически выполненного объема работы (письмо Роструда от 8 сентября 2006 г. № 1557-6).

Вопрос из практики: можно ли выплачивать зарплату один раз в месяц, если от сотрудников поступили письменные заявления о согласии на такой порядок Нет, нельзя. Периодичность выдачи зарплаты установлена Трудовым кодексом РФ. Поэтому выплата зарплаты не реже чем каждые полмесяца – это не право, а обязанность организации (ч.

6 ст. 136 ТК РФ). Выплачивая зарплату один раз в месяц, организация нарушает требования законодательства.

Положен ли аванс работнику если отпуск с середины месяца

Соответственно, в данной ситуации денежных средств сотрудник не получает. Причем он не получит зарплаты ни за первую, ни за вторую часть месяца, так как отработанных дней не будет. Зато ему будут выплачены отпускные за весь период. Как начисляется — пример расчета Исходные данные: Сотрудник Макаров Т. В. Вышел из очередного оплачиваемого отпуска 5 февраля.

Должностной оклад работника составляет 40 000 рублей. Сотрудник получает доплату за ушедшего в очередной отпуск напарника в размере 50%.

Расчет: Норма рабочего времени в феврале составляет 19 дней. Согласно производственному календарю, отработанное время с учетом выходных и праздников включает в себя 9 дней.

Аванс = (40 000 +20 000) / 19 * 9 = 28 421,05 рублей. Выводы Итак, аванс – это часть заработной платы, которая должна быть выплачена в соответствие с трудовым законодательством и другими нормативными актами.

Расчет аванса по заработной плате

С учетом указанного работодатель должен самостоятельно определить даты выплаты зарплаты и прописать их в документах. Чтобы избежать разногласий с проверяющими, выплачивайте аванс в середине месяца (15-го или 16-го числа), а зарплату за отработанный месяц – 1-го или 2-го числа следующего месяца.

Между тем общая практика, которая выработалась на сегодняшний день, свидетельствует о том, что аванс вполне допустимо выплачивать до 20-го числа, а зарплату, соответственно, – до 5-го.

Однако следует учитывать, что такой подход в отдельных случаях может вызвать претензии проверяющих, в том числе довести до судебного разбирательства.

Вопрос из практики: нужно ли платить аванс по зарплате при сдельной системе оплаты труда Да, нужно. Организация должна выплачивать сотрудникам зарплату не реже чем каждые полмесяца (ч.

6 ст. 136 ТК РФ). При начислении авансовых выплат бухгалтерия учтет только рабочие дни с 11 по 15 сентября, т.е. 5 рабочих дней. Оплата пособия за 6 рабочих дней будет включена в окончательный расчет за месяц. Расчет будет выглядеть следующим образом:

- оклад 15 000 рублей делится на количество рабочих дней в месяце, и получается среднедневная сумма заработной платы.

15000/21 = 714,29 рублей в день.

- Полученный результат умножается на отработанные дни.

714,29 х 5 = 3571,45 рублей.

- Производится расчет суммы, приходящейся на НДФЛ

3571,45 х 13%=464,29 рублей

- Вычисляется сумма к выплате

3571,45-464,29=3107,16 рублей. Итого: С учетом округлений сотруднику будет выплачен аванс в сумме 3100 рублей.

Для произведения расчета бухгалтер может воспользоваться следующими документами и данными:

- суммой заработной платы за предыдущие месяцы, если сотрудник давно работает на предприятии;

- тарифной сеткой с надбавками и доплатами;

- штатным расписанием;

- приказами на совмещение или расширение обслуживаемой зоны;

- приказами на отпуск, прием и перемещение сотрудников.

При расчете аванса учитывают общее количество рабочих дней в расчетном периоде, и тех дней, которые фактически отработаны на момент начисления. В рекомендациях и письмах нормативного характера указывается, что с суммы за первую половину отработанного времени подоходный налог и прочие вычеты не взимаются.

Однако, если бухгалтер их не учтет, то сумма окажется больше, чем причитающаяся к выплате в день основной части зарплаты.

ТК РФ), и потому правила ее предоставления нужно закрепить в локальном нормативе. Пример

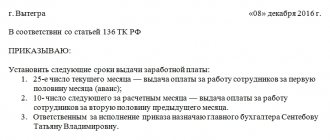

- Порядок выплаты заработной платы (раздел 3 Положения об оплате труда).

3.1.

Зарплата в ООО «Трейдинг-Консалтинг» выплачивается:

- 25-го числа текущего месяца — за 1-ю половину месяца;

- 10-го числа следующего месяца — за 2-ю половину прошедшего месяца.

3.2. Вновь принятым сотрудникам зарплата выплачивается:

- при поступлении на работу с 1-е по 14-е число — 15-го числа соответствующего месяца;

- при поступлении с 15-го числа по 24-е число — 25-го числа соответствующего месяца;

- при поступлении с 25-го числа до конца месяца — 10-го числа следующего месяца.

По окончании первого месяца работы сотрудник перестает считаться вновь принятым и получает заработную плату в соответствии с п. 3.1 Положения.

В 2021 году сумма штрафа при первом выявленном нарушении составляет:

- от 10 до 20 тысяч рублей на должностное лицо или предпринимателя;

- от 30 до 50 тысяч рублей на само предприятие (юридическое лицо).

В случае фиксации повторного нарушения суммы штрафов увеличиваются практически в 1,5 — 2 раза:

- от 20 до 30 тысяч рублей на должностное лицо или предпринимателя;

- от 50 до 100 тысяч рублей на само предприятие (юридическое лицо).

Кроме штрафа должностное лицо может быть дисквалифицировано на период до 3 лет. При обнаружении других нарушений порядка выплаты заработной платы и аванса, например, неправильное исчисление, штраф начисляется в соответствии с пп. 1 и 2 статьи 5.27 КоАП.

До конца месяца он будет находиться в очередном отпуске. В табеле учета рабочего времени с 1-го по 15 число у работника проставлены рабочие дни. Очевидно, что аванс работнику нужно выплатить в соответствие с отработанным временем, то есть в полном размере как обычно.

Отпускные работнику будут выданы отдельно, не позднее, чем за три дня до начала отпуска (13-е число). Сумма отпускных войдет в расчет на окончание месяца, за минусом выданных сумм (отпускные +аванс).

Таким образом, если начало отпуска приходится на любой день второй половины месяца, то деньги за текущий месяц нужно выплатить в полном размере.

Что касается аванса за следующий месяц, то нужно смотреть, в какой день сотрудник выйдет на работу, и начислять средства в соответствии с отработанными днями. Весь месяц Так как отработанного времени в отпуске у работника нет, то и заработная плата ему не начисляется и не выплачивается.

Источник: https://02zakon.ru/primer-vyplaty-avans-esli-rabotnik-prinyat-v-seredine-mesyatsa/