07.07.2019

0

334

5 мин.

Для учета товарно-материальных ценностей организации необходимо регулярно осуществлять инвентаризацию. Проверка позволяет выявлять излишки или недостачу на производстве. Срок, правила назначения ревизии определяются федеральным законодательством и локальными нормативно-правовыми документами компании. При выявлении несоответствий между фактическими и учетными сведениями, для минимизации финансовых убытков происходит взыскание ущерба с должностного лица или списание товаров в зависимости от причин недостачи.

Естественная убыль

Понятие и размеры естественной убыли связаны с технологическими условиями на предприятии. Они зависят от следующих факторов:

- способов хранения;

- последовательности и технологии транспортировки;

- климатических условий;

- сезонных колебаний.

Например, если предприятие закупает сыпучие материалы, то изменение их общего веса вследствие транспортировки вполне объяснимо. Оформление недостачи при инвентаризации в этом случае связано со списанием несоответствий на естественную убыль.

Но существует определенная норма естественной убыли. Она определяется на законодательном уровне и пересматривается каждые 5 лет. Сейчас действуют показатели, закрепленные в письме Минфина №03-03-06/1/783, вступившего в силу еще 8 ноября 2007 года. Если в результате инвентаризации выявлена недостача, то ее размеры сравнивают с действующими нормами. Выше нормы списать недостачу на естественную убыль нельзя.

Наиболее часто задаваемые вопросы

Вопрос №1: При увольнении сотруднику начислена компенсация за неиспользованный отпуск, при этом за ним числится недостача на аналогичную сумму. Можно ли удержать сумму долга путём взаимозачёта, и оформить такую операцию договором купли-продажи утраченного имущества?

Ответ: По правилам бухгалтерского документооборота это можно сделать следующим образом. Выплатить компенсацию по расчётной ведомости, а затем оформить внесение денежных средств в кассу или в банк в счёт оплаты приобретаемого имущества.

Вопрос №2: Можно ли проводить удержание суммы причинённого ущерба у сотрудников, имеющих коллективную ответственность, без их подписанного согласия?

Ответ: Уменьшение начисленного дохода работника производятся только в тех случаях, которые предусмотрены статьёй 137 ТК РФ. Все остальные начисления могут быть произведены только на основании согласия сотрудника или по постановлению суда.

Вопрос №3: Входят ли суммы, начисленные по больничному листу, в расчёт среднего заработка, используемого при удержании материального ущерба?

Ответ: Правила подсчёта среднего заработка отражены в ст. 139 ТК РФ. На основании этого документа в среднемесячную заработную плату могут быть включены все денежные выплаты, предусмотренные системой оплаты труда. В свою очередь, начисления по больничному листу являются компенсационной выплатой за время болезни сотрудника, в связи с этим такие суммы не участвуют при расчёте суммы недостачи.

Вопрос №4: Существует ли предельный срок выплаты недостачи?

Ответ: Нет, период частичной выплаты материального ущерба должен длиться до полного погашения долга независимо от времени.

Пересортица

Недостача имеющихся запасов в бухучете отображается только после взаимозачетов по пересортице. Если и после нее остается недостача, то ее списывают на естественную убыль, но только по тем наименованиям, где была выявлена недостача.

Использовать пересортицу можно далеко не всегда. Если была выявлена недостача товаров по результатам проведенной инвентаризации, то произвести взаимный зачет недостач и излишков можно в исключительных случаях, если они были выявлены в одном отчетном периоде. Причем ответственным за оба наименования должен быть один человек, а их количество и наименования должны быть одинаковыми.

Еще до момента проведения пересортицы ответственным лицом составляется объяснительная о недостаче при инвентаризации, образец которой позволит оформить документ правильно. В этом случае МОЛ объясняет допущенную пересортицу.

Более подробно о пересорте товара можно прочитать в статье.

Когда наступает материальная ответственность

Сотрудник компании становится материально-ответственным лицом только после подписания соответствующего договора. Такая норма регламентирована Трудовым Кодексом РФ ст.233. Полная или частичная ответственность возлагается на сотрудника, который в силу специфики выполнения своих трудовых обязанностей контактирует с денежной наличностью и товарными ценностями. Должностной перечень, требующий обязательной материальной ответственности, утверждён постановлением Министерства труда России.

Стоит отметить, что в ходе осуществления финансово-хозяйственной деятельности возникают ситуации, когда у работника наступает временная ответственность. Например, сотруднику были вверены документально оформленные ценности, которые он утратил по причине своей невнимательности.

Технологические потери

В ходе производства часть материалов может быть утеряна. В этом случае речь идет о технологических потерях. Часть недостачи может быть списана именно на них. Законодательство не занимается созданием нормативов технологических потерь, поэтому они устанавливаются индивидуально на каждом предприятии. Но это не значит, что если при инвентаризации выявлена недостача, то ее можно полностью списать на технологические потери.

Организация может установить на своем предприятии лимиты безвозвратных отходов по каждой разновидности используемых материалов и сырьевой продукции. Но эти лимиты должны быть подтверждены расчетами, выполненными исходя из способов транспортировки сырья и производственных циклов организации.

В этом случае может возникнуть вопрос, как провести инвентаризацию при недостаче. Необходимо руководствоваться технологическими картами, сметами. Их созданием занимаются контролирующие работники, а лимиты утверждают руководители.

Распространённые ошибки

При возложении обязанности по уплате суммы ущерба на ответственное лицо могут быть допущены некоторые ошибки, в результате которых взыскание будет считаться необоснованным:

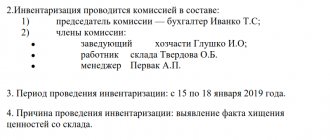

- Во время проведения инвентаризационной проверки, по результатам которой были выявлены нарушения, присутствовали не все члены назначенной комиссии. Нарушение пункта 2.3 Методических указаний служит основанием для аннулирования результатов инвентаризационной проверки.

- Уменьшение заработной платы по причине обнаружения недостачи происходит без учёта других обязательных платежей по исполнительным листам. В результате сумма всех вычетов может превысить 50%, а это является нарушением законодательства (ст. 107, 108, 109 ТК РФ).

- При заключении трудового договора работник не был ознакомлен с должностной инструкцией, а значит, не был предупреждён об ответственности. В связи с этим, если трудовые отношения не были оформлены должным образом, то работодатель не имеет права уменьшать доход сотрудника на сумму нанесённого ущерба.

Хищение как причина недостачи

Не все сотрудники добросовестно выполняют свои обязанности. Из-за халатности ответственных лиц может встать вопрос, как произвести возмещение недостачи при инвентаризации.

Трудовой кодекс (ст. 22) гласит, что руководитель организации может возместить ущерб, причиненный предприятию, со своих работников после привлечения их к материальной ответственности. Действовать в этом случае нужно следующим образом:

- собирается инвентаризационная комиссия;

- проводится инвентаризация;

- выясняются причины, повлекшие за собой появление недостач;

- сотрудник пишет объяснительную (если работник отказывается составлять объяснительную и не подписывает приказ о недостаче при инвентаризации, то комиссия составляет акт);

- определяется объем понесенных потерь и порядок удержания части зарплаты с работника в счет погашения причиненного ущерба.

Многое зависит от того, какую материальную ответственность несет сотрудник. Существует несколько разновидностей ответственности:

- ограниченная и полная;

- коллективная и индивидуальная.

Для взыскания денежных средств с работника составляется приказ о недостаче при инвентаризации (образец поможет внести все данные верно). Этот порядок используется, если нанесенный ущерб не выше ежемесячной зарплаты. Если же сумма больше, а сам работник выплачивать ее отказывается, то руководитель организации должен обратиться в суд. Сделать это нужно не позднее чем через 1 год после выявления недостачи.

Если речь идет о коллективной ответственности, то после инвентаризации недостачи удержание с работников проводится в соответствии со степенью вины каждого из них. Во внимание берут и другие факторы:

- сумма ежемесячной зарплаты;

- срок работы на занимаемой должности.

Все это влияет на размер выплачиваемых сумм работников.

Что делать, если виноват не специально назначенный работник?

Если с сотрудником не заключался специальный договор, в котором была оговорена его материальная ответственность, это не значит, что с лица нельзя просить возмещения за причинённый ущерб. В рамках отечественного законодательства мат. ответственность несут все официально трудоустроенные сотрудники предприятия. Однако вот степень финансовой ответственности и ее сумма совершенно разная.

Например, полная мат. ответственность прописана в договоре, заключенном с работодателем. А вот частичную несут все без исключения. Кроме того, полная мат. ответственность может быть указана в общем перечне мат. ответственных сотрудников. О вносе в данный перечень сотрудник должен быть извещен.

Следовательно, если сотрудник, по вине которого случилось недостача не считается материально ответственным лицом по договору, то он несет частичную финансовую ответственность. А это значит, что взыскиваться недостача с него будет по общему правилу, о котором мы указывали выше. Вот только сумма взыскания будет значительно отличаться.

Однако если лицо не считается мат. ответственным и это закреплено в специальных организационных документах компании, то взыскать полный ущерб можно в следующих случаях:

- лицо осознанно, специально причинило ущерб;

- недостача случилось, когда сотрудник работал, находясь в состоянии алкогольного или наркотического опьянения;

- ущерб причинен сотрудником на рабочем месте, однако не при исполнении его прямых трудовых обязанностей;

- если ущерб причинен в результате совершенного административного проступка. Однако факт данного проступка должны установить уполномоченные на то госорганы.

Кроме того, руководитель предприятия согласно своей должности, относится к перечню лиц несущих полную мат. ответственность (подробнее о материальной ответственности руководителя организации можно узнать тут, а здесь мы рассказывали о случаях, когда руководитель несет ответственность перед работником). Если в недостаче усматривается его вина, он должен возместить ущерб в полном объеме. Все случаи, в рамках которых можно взыскать полную сумму ущерба с нематериально ответственного лица, указаны в ст. 243 ТК РФ.

Виновных не нашли

Если же ни одна из форм списания не подходит организации, и найти виновных руководителю не удалось, то отражение недостачи при инвентаризации связывается с финансовыми результатами. Именно на них в этом случае списываются убытки.

В ситуациях, когда недостача товаров связана с основной деятельностью предприятия, может возникнуть вопрос с уже уплаченным НДС. Не все бухгалтера знают, что в этом случае делать с налогом. Если на предприятии образовалась недостача при инвентаризации, НДС подлежит восстановлению. Сделать это нужно в том налоговом периоде, когда она была выявлена.

Размер взыскания

устанавливает ограничений удержаний из заработной платы.

Без согласия работника недостача из зарплаты удерживается в размере, не превышающем его среднедневной заработок.

При этом нужно учитывать, что суммы всех удержаний не должны превышать 20% заработной платы в месяц.

Если возмещение недостачи происходит по решению суда, и имеются иные исполнительные листы, то размер удержаний может быть увеличен до 50%.

Если сумма ущерба связана с совершенным и доказанным преступлением, то сумма удержаний не может превышать 70%.

Недостача при инвентаризации: проводки

Установление причин недостачи – не единственный вопрос, стоящий перед бухгалтером и руководителем организации. Понимание корня проблемы может дать ответ на вопрос, как списать недостачу при инвентаризации.

Если речь идет о недостачах в размерах допустимой естественной убыли, то их списывают на издержки предприятия. В этом случае может быть использована одна из следующих проводок:

- Д 20 (23, 25, 26, 44) – К 94.

При этом вписывается сумма в пределах естественной убыли. Если же в ходе перевозки или хранения ТМЦ произошла порча или появилась недостача, то недостача товара при инвентаризации (проводки по дебету те же, а по кредиту используется счет 80) списывается на материальные расходы.

Если же в появлении недостачи виновны ответственные лица, то используются следующие проводки:

- Д 73-2 – К 94 – относит недостачу на виновное лицо;

- Д 73.2 – К 98 – определяет разность между суммой, подлежащей взысканию, и балансовой ценой утерянных товаров;

- Д 98 – К 91-1 – отображает разность между взысканными деньгами и стоимостью товаров на балансе.

В этом случае учет недостачи при инвентаризации позволяет считать возмещенный ущерб внереализационным доходом. Когда работник признает свою вину и берет на себя обязательство возместить ущерб, и возникает этот внереализационный доход.

Если же в ходе проверки не были установлены ответственные лица, а списать недостачу на естественную убыль нельзя (она превышает ее), то используется следующая проводка списания недостачи при инвентаризации:

- Д 91-2 – К 94.

Она применима и в том случае, если в судебном порядке было отказано во взыскании недостачи с виновного лица.

Любая ситуация требует отдельного рассмотрения. Ведь отличаются не только способы возмещения причиненного ущерба, но и то, как этот ущерб отражается в бухучете. Все основные проводки недостач при инвентаризации были рассмотрены.

Можно ли удержать с зарплаты материально-ответственного лица?

Документ нумеруется, фиксируется в журнале приказов, делается отметка об ознакомлении работника, должна иметь место его роспись в подтверждение ознакомления. Если вас интересует, какие бывают виды бланков строгой отчетности, прочтите этот материал. Остались вопросы?

При отсутствии хотя бы одного члена комиссии результаты инвентаризации могут признаны не действительны. Материально ответственные лица инвентаризационной комиссии дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

Один из самых распространенных способов возмещения этого вреда – удержание недостачи из заработной платы.

Образец приказа о недостаче при инвентаризации

Образец приказа о недостаче при инвентаризации выглядит следующим образом:

Похожие статьи

- Списание товаров по результатам инвентаризации

- Акт о недостаче товара при инвентаризации (образец)

- Акт о недостаче товара при инвентаризации (образец)

- Пересорт товара

- Пересортица при инвентаризации

Взыскание недостачи с виновных лиц

После оформления ведомость подписывают все члены инвентаризационной комиссии. После этого все отчеты направляют в бухгалтерию, которая уже проводит окончательную сверку учетных и фактических данных.

Приказ об утверждении результатов инвентаризации подписывается руководителем, а также главным бухгалтером и всеми сотрудниками, поименованными в данном распоряжении, в целях ознакомления. Все материалы передаются в бухгалтерию для исполнения.

В подарок за регистрацию мы вышлем Вам нашу самую популярную книгу: «Расчет среднего заработка от отпускных до донорских» из серии «Библиотека журнала Главбух».