Покупка дома или дачи за материнский капитал — условия сделки и выгоды

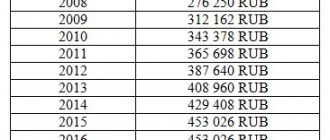

Материнский капитал (МК) до недавнего времени считался способом государственной поддержки семей с двумя и более детьми (с 2021 года его платят за первого ребенка). Программа работает с 2007 года: за это время несколько раз произошла индексация суммы капитала – с 250 000 размер государственных дотаций вырос до 466 тысяч 617 рублей. Помощь получили больше 9 млн семей, и Президент уже в третий раз продлил программу — на этот раз до 2026 года. С 1 января 2020 материнский капитал можно получить при рождении 1го ребенка, а за второго дополнительно выплатят 150 000 рублей или (если не получили сертификат на первого) выплатят 616 000 рублей.

Сертификат на МК выдаётся однократно. Потратить обеспеченные им средства можно после достижения ребенком возраста 3 лет. В некоторых случаях разрешается воспользоваться деньгами до достижения этого возраста.

Все финансовые транзакции, связанные с МК, контролирует и осуществляет Пенсионный Фонд России. Эта организация принимает решения о выдаче денег на указанные родителями цели и занимается юридической чистотой сделок с маткапиталом.

Куда его можно потратить:

- на покупку квартиры/дома или его строительство, в том числе в ипотеку;

- образование детей;

- пенсию матери;

- покупка необходимого для детей-инвалидов;

- строительство или реконструкцию объекта индивидуального жилищного строительства, если дача зарегистрирована как жилой дом (законопроект на рассмотрении в Госдуме).

Также постоянно звучат предложения разрешить тратить маткапитал на покупку автомобиля, но пока что такие поправки не рассматриваются.

По данным ПФР, самое актуальное направление использования семейного капитала – улучшение условий жилья. Деньги можно потратить на покупку квартиры или дома, погашение кредита или ипотеки, строительство и реконструкцию жилья.

Все подробности о программе государственного финансирования семей с дьми читайте в статье «Все про материнский капитал».

Тема этой публикации – покупка дома на средства маткапитала. Суммы в 466 тыс. руб. вряд ли будет достаточно для приобретения полноценного жилья, поэтому наряду с государственными деньгами родителям придётся использовать собственные накопления.

Материнский капитал может стать своего рода базой или фундаментом для приобретения недвижимости.

С помощью государственных средств можно оплатить:

- первоначальный взнос при покупке квартиры или дома в кредит;

- долг и проценты по ипотеке;

- единовременную покупку жилья (с добавлением собственных денег при необходимости).

Материнский капитал поможет в случае, если банки не выдают семьям кредит на жильё ввиду нехватки денег на первичный взнос или по причине недостаточного уровня доходов. Сертификат на маткапитал становится своего рода рычагом, с помощью которого можно сдвинуть дело покупки дома с мертвой точки.

Следует заметить, что далеко не все кредитные организации согласны работать с маткапиталом в условиях экономической нестабильности. Оплатить ипотеку или выдать кредит на жильё под сертификат согласны лишь несколько десятков российских банков.

Не всегда и Пенсионный Фонд идёт навстречу обладателям маткапитала, особенно, когда деньги вкладываются не в прямую покупку новых квартир, а в строительство или реконструкцию жилья.

Мы советуем родителям, испытывающим трудности с использованием государственных дотаций, обязательно консультироваться по всем вопросам со специалистами в области гражданского права.

Покупка частного дома под материнские деньги – не самое простое мероприятие, однако и его можно успешно осуществить, если подойти к делу грамотно и обстоятельно.

Покупка дачи под мат капитал

В 2021 упразднили понятие «дачное хозяйство». Теперь закон разделяет огородническое и садоводческое некоммерческое товарищество. В СНГ разрешено строить жилые дома, а также переводить садовые постройки в категорию жилых. В ОНТ могут быть лишь хозяйственные постройки.

До 2021 года купить дачу на семейный капитал было невозможно. Закон допускал строительство дома лишь на земле, предназначенной для ИЖС — индивидуального жилищного строительства. Но теперь по закону можно строить жилье и на садовых участках.

Законопроект уже принят в Думе и одобрен Советом Федераций. Везде, где встречается формулировка «земельный участок для ИЖС», добавилась фраза «или для ведения садоводства». Процедура оформления не изменилась. По-прежнему придется ждать достижения ребенком 3-летнего возраста (если вы не используете его для первого взноса или погашения долга по ипотеке).

Дом/дача должна находиться на территории России и соответствовать требованиям:

— отдельно стоящее здание;

— максимум 3 этажа, высота до 20 м;

— должны быть признаки капитального жилого помещения: включая коммуникации, крышу и несущие конструкции.

Пакет документов на покупку дачи — такой же, как и для обычного жилого дома. Если вы привлекаете строительную организацию или хотите компенсировать затраты на строительство, нужен отдельный пакет документов.

Процедура оформления документов на садовый дом, соответствующий всем требованиям, и сам процесс сделки — такие же, как при покупке дома на участке под ИЖС. Жилье нужно оформить в общую собственность супругов и всех детей, определив для каждого его долю.

Что предусмотрено в законах

Для получения материнского капитала на покупку жилья стоит разобраться в тонкостях нормативно-правовых актов, регулирующих эту сферу. По состоянию на 01.01.21 центральное место занимает ФЗ № 256, в котором:

- раскрыты основные понятия данного вопроса;

- указано, кто имеет право на помощь от государства;

- описано, что такое сертификат на семейный капитал, как проходит его выдача;

- обозначен размер маткапитала и так далее.

Правила подачи заявления на получение помощи содержатся в В них детально описано, как выглядит бланк государственного сертификата, какая информация в него входит. Кроме того, в Постановлении указывается, куда нужно обращаться для получения государственной помощи.

Требования к объекту недвижимости – можно ли купить дом в сельской местности

По закону далеко не всякий дом может быть рассмотрен как полноценный объект недвижимости. Чтобы удовлетворять условиям программы приобретения жилья под мат капитал, дом должен быть не просто строением с крышей и стенами. Жилище должно обеспечивать максимальный комфорт для владельцев – в первую очередь, для детей.

Основные требования к дому, приобретаемому под семейные деньги:

- расположение на территории РФ;

- наличие системы отопления;

- наличие электроснабжения, водопровода и канализации;

- процент изношенности не выше 50%.

Покупка на семейный капитал дома в аварийном состоянии или требующего капитального ремонта запрещена законом.

Ещё одно необходимое условие – земельный участок, на котором расположен дом, тоже должен быть куплен (или взят в аренду).

Важный нюанс

Приобрести землю на средства маткапитала нельзя!

Что касается покупки дома в деревни (в сельской местности), то никаких ограничений на географическое расположение приобретаемого объекта недвижимости нет. Если в населенном пункте можно прописаться, и в нём присутствуют все блага цивилизации, значит купить его за МК вполне возможно.

Каждый вариант приобретения жилья на средства господдержки обсуждается индивидуально с сотрудниками Пенсионного Фонда. Именно они должны предоставлять родителям исчерпывающую информацию по всем вопросам относительно распоряжения сертификатом.

Если договориться с представителями Фонда не удаётся, можно привлекать дипломированных специалистов в области социальных пособий и с их помощью разрабатывать индивидуальную стратегию покупки жилья.

Сроки и порядок перехода прав собственности

Регистрация сделки в Росреестре в соответствии с законодательством РФ производится в десятидневный срок, после чего в ЕГРН вносится соответствующая запись.

Документы, необходимые для регистрации в Росреестре

Для того, чтобы зарегистрировать сделку в Росреестре потребуются:

- Заявление о регистрации перехода права собственности.

- Договор купли-продажи.

- Паспорта участников сделки.

- Акт приема-передачи объекта недвижимости.

- Правоустанавливающие документы продавца.

- Квитанция об оплате госпошлины.

- Согласие супруга или супруги продавца, заверенное нотариусом.

- Расписки.

- Ипотечный договор.

- Материнский сертификат.

Приобретение дома с земельным участком на средства материнского сертификата – сложная процедура, поэтому перед тем, как заключить договор купли-продажи следует тщательно проверить объект недвижимости, а также изучить требования к таким сделкам, установленные на законодательном уровне.

Как оформить сделку купли-продажи жилья под материнский капитал

Поскольку получить наличными средства маткапитала не представляется возможным, владельцам сертификата доступны только банковские транзакции – безналичные перечисления средств на счет продавца.

Выбирая объект недвижимости для приобретения в собственность, следует сразу обговаривать с владельцами особенности сделки. Не каждый хозяин дома согласится на операции с материнским капиталом.

Факт

Некоторым такие сделки представляются хлопотными и сомнительными, поскольку их знания о маткапитале ограничиваются общими сведениями. Люди, которые никогда не имели дел с сертификатами, считают, что у них будут трудности с обналичиванием средств в будущем и вообще предпочитают «живые» деньги.

Вам придётся или найти финансово грамотного продавца, или убедить его, что никаких трудностей с перечисленными Пенсионным Фондом деньгами у них не будет. Единственное — придется подождать зачисления этой суммы.

Шаг 1. Ищем дом

Большинство сделок купли/продажи дома с помощью материнского капитала заключаются с предыдущими собственниками жилья. То есть главное внимание покупателям необходимо уделять вторичному рынку.

Этому есть простое объяснение – новые дома строятся обычно в частном порядке и по заказу их будущих владельцев. Семьи, желающие купить абсолютно новый дом или купить его в ипотеку, вряд ли найдут подходящий объект.

Банки дают кредиты преимущественно под квартиры. Правда, некоторые финансовые организации предлагают своим клиентам эксклюзивные варианты и в виде исключения выдают ссуду под коттеджи.

Обычно такие предложения – результат сотрудничества банковских организаций со строительными фирмами, которые строят новые пригородные посёлки с современными домами из бруса, а также каркасного или газобетонного типа.

Объекты сдаются строительными фирмами под ключ и строятся до стадии внутренней отделки. При этом банки выдают ссуды на такие сделки с выгодными комиссионными.

Единственный минус – общая стоимость такого дома чуть больше, чем на рынке, но зато семья получает в пожизненное владение качественное и долговечное жильё.

Вполне возможно, что молодой семье удастся найти такой вариант, но чаще всего владельцам сертификата приходится выбирать дома на вторичном рынке. Выбор подходящих объектов недвижимости, особенно в крупных городах, достаточно богатый.

Если вам понравится дом в садоводческом хозяйстве, то такой вариант тоже подойдёт, поскольку сегодня на территории садового участка можно прописаться. Скорее всего, разрешение на использование капитала Пенсионный Фонд вам выдаст.

Но не забывайте, что дом не должен быть самовольной постройкой без документов и статуса жилого строения. Он должен быть полноценным хозяйственным объектом и соответствовать всем требованиями, о которых говорилось в предыдущем разделе.

Шаг 2. Оформляем в собственность земельный участок

Купить дом, не приобретя во владение землю, на которой он стоит, не получится. В крайнем случае, можно взять эту территорию в аренду на 100 лет, и она будет считаться практически вашей. Землю можно также унаследовать от родственников и родителей.

Это важный пункт процедуры, и забывать о нём не следует. Учтите, что приобрести землю на средства маткапитала не получится. Так что эту статью расходов вам придётся полностью взять на себя.

Шаг 3. Собираем документы и обращаемся в Пенсионный Фонд за разрешением

Решение о передаче средств на счет продавца недвижимости принимают сотрудники Пенсионного Фонда. Именно к ним нужно обратиться, если вы решали воспользоваться государственной поддержкой для улучшения жилья.

В случае положительного решения ПФР покрывает расходы на приобретение дома (или их часть) и передаёт средства, обеспеченные сертификатом, продавцу жилья.

Какие документы потребуются:

- Заявление от владельца сертификата, написанное по установленной форме (образец можно взять в ПФР).

- Свидетельство о пенсионной страховке.

- Сертификат на маткапитал.

- Копии паспорта и свидетельств о рождении.

- Обязательство об оформлении дома в собственность на всех членов семьи.

- Справку о размерах временно непогашенного долга продавцу дома (если потребуется).

- Свидетельство о браке (или разводе, если таковой имеет место).

- Реквизиты банковского счета, на который переводятся средства.

Пакет документов варьируется в зависимости от индивидуальных нюансов конкретной сделки.

Учтите, что решение по переводу средств (или отказ в такой процедуре) принимается не сразу. Покупателю и продавцу придется ждать обычно около 2 недель. Если все документы в порядке и объект недвижимости соответствует требованиям, ПФР даёт добро, и вы переходите к следующему шагу.

Внимание! Если вы планируете взять ипотеку, то до оформления сделки нужно также обратиться в банк. В заявлении на ипотеку можно указать, что часть долга вы погасите материнским капиталом. В таком случае часть денег продавцу оплатит банк, а ПФ перечислит средства МК на счет кредитной организации — но только в случае, если банк одобрит вашу заявку. Учтите, что не все банки работают с материнским капиталом.

Шаг 4. Оформляем сделку

Оформление договора купли/продажи осуществляется согласно установленным правилам. Важный нюанс – владельцами дома становятся в равных долях все члены семьи, включая детей. Это делается на случай развода родителей, лишения их родительских и прочих жизненных обстоятельств.

При составлении договора учтите следующие нюансы:

а) Есть договоры с рассрочкой платежа. Там может быть указано, что недвижимость переходит в собственность после оплаты всей суммы. В таком случае вам нужно подать в ПФ заявление заранее.

б) Если такого пункта в договоре нет, оформляйте переход права собственности в Росреестре, а обратиться в ПФ можно после этого.

Обычно перевод средств на счет продавца занимает до 2 месяцев.

Шаг 5. Переходим во владение домом

Теперь вы владеете домом. Если вы приобрели его в кредит, аккуратно выплачивайте ежемесячные взносы, иначе вам будут начислены штрафы и пени. Если оплата внесена полностью, никаких действий больше не требуется: живите всей семьёй в новом доме и наслаждайтесь комфортом, простором и уединением.

Для наглядности представлю вышеперечисленные шаги в виде сравнительной таблицы

| № | Необходимые шаги | На что обратить внимание | Сколько времени может уйти |

| 1 | Поиски дома | Искать недвижимость для покупки стоит на вторичном рынке | Время не ограничено |

| 2 | Оформление в собственность земли | Купить землю на маткапитал нельзя | 1-2 недели |

| 3 | Обращение в Пенсионный Фонд | Все документы должны соответствовать установленным нормам | 1-2 недели |

| 4 | Оформление договора | Недвижимость должна быть распределена на доли между всеми членами семьи | несколько дней |

| 5 | Владение | При дальнейших операциях с недвижимостью следите за корректным оформлением сделок | — |

Основные этапы приобретения жилья

Перед тем как оформить покупку дома за материнский капитал, заинтересованное лицо должно выбрать подходящий жилой объект. Согласно установленным правилам, потенциальный покупатель обязан уведомить владельца собственности о том, что часть средств будет выделяться из государственного бюджета. Нужно признать, что не каждый продавец готов участвовать в подобной сделке.

После этого покупатель должен сделать следующие шаги:

- Оформить договор купли-продажи (ДКП)

- Подать документы в органы ПФР.

- Дождаться одобрения или отказа в выдаче средств по сертификату.

Если документы для оформления материнского капитала не содержат ошибок и представлены в полном объеме, средства будут выданы в течение 10 дней, но не наличными, а в виде перевода на счет продавца недвижимости: физического лица или организации.

Покупка дома у родителей (родственников) – особенности и нюансы

Закон не позволяет производить коммерческие сделки между членами семьи. Если речь идёт о привлечении государственных средств, то на действия граждан, являющихся кровными родственниками, накладываются определенные ограничения. Введение таких мер обусловлено частыми случаями мошенничества с государственными дотациями.

Сделки между близкими родственниками могут иметь меркантильную цель – обналичивание средств, а не улучшение условий жилья. Поэтому купить квартиру или дом у родной бабушки (или родного дедушки) сложно — скорее всего, ПФ не даст согласия. Правда, двоюродные братья и сестры вполне вправе осуществлять такие операции.

Подводные камни в покупке жилья через материнский капитал – как избежать обмана

Семейный капитал – солидные деньги, которые, хотя и не являются наличными, всё же привлекают мошенников и любителей поживиться за чужой счет. Чтобы избежать обмана при обращении с маткапиталом, мы советуем вам все сделки с приобретением недвижимости проводить при участии опытного юриста или риэлтора.

О том, кто такой риэлтор и чем он занимается, мы уже писали ранее в отдельной статье.

Профессиональные услуги стоят денег, но это лучше, чем остаться вовсе без средств в результате мошеннической операции. А способов лишить владельцев их законных средств масса.

Пример

Еще недавно операциями с семейным капиталом свободно занимались микрофинансовые организации и фирмы с сомнительным статусом. Некоторым компаниям удалось незаконно обналичить сотни миллионов рублей государственных денег на сделках с недвижимостью и прочих аферах.

По этой причине еще в 2015 году любые МФО были отстранены от операций с маткапиталом законодательным образом.

Однако некоторые «фирмы» (а не деле преступные группы) просто сменили статус и продолжили свою деятельность. Самые простые варианты обмана владельцев сертификатов – изъятие предоплаты за мнимую помощь в сделках с материнским капиталом или продажа объектов недвижимости, не соответствующих требованиям сделок с государственными средствами.

Иногда сами владельцы сертификатов выступают инициаторами преступных сделок и афер с целью обогащения. Например, заключают фиктивные договоры купли-продажи с целью перевода безналичных средств в живые деньги.

Важная информация для тех, кто приобретает жильё

Обязательно проверяйте, не использовали ли его предыдущие владельцы «материнских» денег, и если да, выясните, была ли оформлена сделка по всем правилам.

Широкое поле для мошенничества присутствует в случае покупки строящегося жилья. МК можно использовать для оплаты долевого строительства, а затем перепродать права участия. Выделить доли можно лишь после оформления собственности, так что схема часто используется недобросовестными владельцами сертификата для обналичивания средств.

Как запустить доходный дом

Дом можно использовать не только для решения собственного жилищного вопроса. На рынке недвижимости есть стратегия заработка на доходных домах — их делят на небольшие студии и сдают в долгосрочную или краткосрочную аренду. Это позволяет получить максимум с каждого квадратного метра площади, ведь при покупке дома один “квадрат” дома обходится значительно дешевле, чем в случае покупки квартиры, а цена аренды (при прочих равных условиях) не отличается.

У дома есть и другие преимущества: наличие приусадебного участка, отсутствие проблем с соседями и т.п. К тому же на дом можно получить значительную скидку: это крупный дорогой объект, менее ликвидный, чем квартира. Если же у вас нет своего жилья, то одну или две студии можно использовать для себя, а остальные — сдавать. Подробнее об этой стратегии можно узнать на интенсиве “Доходный дом под ключ”.

Ипотека под семейный капитал

Чтобы получить кредит на покупку жилья, пакет подготовленных документов нужно подать в банк. Каждое финансовое учреждение может предъявлять собственные требования к подаче обращения, но, как правило, запрашиваются следующие документы для покупки дома за материнский капитал:

- Заявление (вот как выглядит, например, ).

- Сертификат на маткапитал.

- Паспорта заемщика, поручителей, участников договора (с отметкой о регистрации).

- Подтверждение финансового состояния и трудовой занятости Заемщика/Созаемщика/Поручителя.

Кредитная заявка рассматривается в течение 30 дней. После ее одобрения банк может потребовать:

- (допускается подача в течение 90 дней с даты одобрения).

- Справку из ПФР об остатке средств маткапитала (может быть предоставлена в течение того же срока).

- , если запрашивается заем на погашение оставшейся части долга или процентов.

- Подтверждение наличия иной залоговой недвижимости под кредит.