Отличие ГПД от трудового договора

При заключении гражданско-правового договора (ГПД) необходимо внимательно проследить за тем, чтобы его условия исключали даже небольшую возможность отнесения к форме трудового соглашения. В судебной практике такая переквалификация не является редкостью, а последствия ее чреваты не только уплатой административного штрафа, но и доначислением страховых взносов и пеней за их несвоевременную уплату.

ВАЖНО! Трудовые отношения с работником регламентируются Трудовым кодексом РФ, а гражданско-правовые отношения с физическим лицом — гражданским законодательством.

Чтобы избежать возможных проблем, в условиях договора должны быть соблюдены следующие особенности:

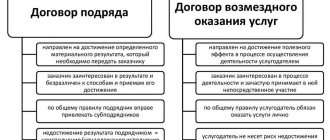

1. Предметом ГПД является оказание определенной услуги, выполнение работы или передача имущественных прав, а не исполнение трудовой функции по профессии. Итогом работ должен быть овеществленный результат в виде, например, завершенного проекта, собранного оборудования. Соответственно, и основанием для оплаты является не табель учета рабочего времени, заявление или приказ, а акт выполненных работ (оказанных услуг).

2. Работник по такому договору не является штатным, а значит, к нему не могут предъявляться требования по соблюдению внутреннего распорядка и субординации согласно иерархической структуре компании, а также стандарты установления оклада согласно штатному расписанию. А значит, и в ГПД не будет подобных условий.

3. Порядок оплаты по ГПД определяется соглашением сторон и не регламентируется ТК РФ. Таким образом, выплата вознаграждения возможна только после завершения обусловленных договором работ (их этапов) или передачи прав на имущество, если только в его условиях не указана необходимость совершения предоплаты.

4. В отличие от трудового соглашения такой договор вне зависимости от его предмета, статуса сторон и особых условий всегда имеет конечный срок действия.

5. В случае оказания услуг по ГПД особенное внимание нужно обратить на периодичность их предоставления. Если по договору регулярно будут проходить акты выполненных работ или оказанных услуг на суммы соотносимого размера, это будет считаться явным признаком замаскированных трудовых отношений и привлечет внимание проверяющих.

О ситуациях, в которых суды расценивают ГПД как трудовой, читайте в материале «ГПД с физическим лицом на оказание услуг — риск переквалификации в трудовой».

Что такое договор подряда

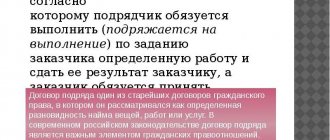

Договор подряда (договор гражданско-правового характера ГПХ) – это соглашение, в котором одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определённую работу и сдать её результат заказчику, а последний обязуется принять результат работы и оплатить его (ст. 702 ГК РФ).

Договор подряда считается одним из старейших гражданско-правовых договоров. Он был известен уже римскому праву, в котором определялся, как найм работы и подразделялся на три вида – наем вещей, подряд, наем услуги.

После революции в советском законодательстве подряд был выделен в отдельный договорный тип. По ГК 1922 г. по договору подряда одна сторона (подрядчик) обязуется на свой риск выполнить определенную работу по заданию другой стороны (заказчика), последняя же обязуется дать вознаграждение за выполнение задания. Гражданский кодекс 1964 г. определял подряд как договор, по которому подрядчик обязуется выполнить на свой риск определенную работу по заданию заказчика из его или своих материалов, а заказчик — принять и оплатить выполненную работу (ст. 350).

ГК РФ 1994 года выделяет виды договора подряда (глава 37):

- бытовой;

- строительный подряд;

- подряд на выполнение проектных и изыскательских работ;

- подрядные работы для государственных нужд.

Договор подряда с физическим лицом можно применять в случаях разовых работ. Примеры: юридические услуги, ремонт офиса, покраска забора и т.д.

Расчет страховых взносов по договорам ГПХ в 2019-2020 годах: особенности

Одним из важнейших преимуществ оформления отношений с физическим лицом в гражданско-правовом ключе является возможность сокращения сумм начисляемых страховых взносов, а иногда и полное отсутствие необходимости их начисления.

Чтобы разобраться, какие же выплаты облагаются взносами, а какие нет, необходимо четко определить предмет договора и его соответствие одной из категорий, перечисленных в ст. 420 НК РФ:

| Предмет договора | Облагается ли вознаграждение страховыми взносами |

| Подряд, оказание услуг | Облагается |

| Авторские вознаграждения | Облагается, за вычетом суммы подтвержденных расходов |

| Отчуждение прав на результаты интеллектуальной деятельности | Облагается сумма, уменьшенная на сумму подтвержденных расходов |

| Передача во владение или временное пользование имущества (в т. ч. договоры аренды, дарения) | Не облагается |

| Возмещение расходов добровольцев в благотворительных организациях | Не облагается, за исключением расходов на питание, превышающих размер суточных согласно п. 3 ст. 217 НК РФ |

| Возмещение расходов на профессиональную подготовку кадров, в т. ч. ученические договоры | Не облагается |

В случае заключения договора со смешанным предметом, например, предусматривающего как продажу или передачу в пользование имущества, так и услуги, связанной с его передачей, взносы необходимо начислять лишь по той части вознаграждения, которая подлежит обложению. Поэтому в таких ГПД необходимо разграничивать суммы дохода физического лица по облагаемой и необлагаемой частям.

Эксперты КонсультантПлюс подготовили подробные разъяснения о начислении страховых взносов на выплаты по договору аренды ТС с экипажем и без экипажа. Переходите к Готовому решению, получив бесплатный пробный доступ к системе.

Начисление взносов не зависит от того, в каком виде заключен договор ГПХ: на бумаге или электронно.

Когда платить взносы с аванса «физику»-подрядчику, узнайте здесь.

См. также «Возмещаем расходы «физику» по ГПД — платить ли взносы?».

Когда договор подряда заключается, его основные условия

Но сначала стоит подробнее изучить иную специфику этого договора – в каких случаях, кем и на каких условиях он заключается.

Начнём со сторон: их у договора две, соответственно, заказчик и подрядчик. В обоих качествах могут выступать обычные граждане, ИП, юридические лица – но при составлении документа будут свои особенности, зависящие от того, к какой из этих категорий принадлежат стороны.

Форма договора может быть:

- устной;

- письменной.

Да, устная форма действительно допустима, однако лишь если общая сумма сделки по договору не более 10 тысяч рублей. Впрочем, даже если сумма меньше, допускается составить письменный договор, но необязательно будет заверять его – а вот при большей уже необходимо нотариальное заверение.

Важнейшие особенности договора подряда:

- Соглашение заключается сторонами добровольно.

- Нанятый подрядчик не входит в штат предприятия-нанимателя; записи о выполнении работ не будут вноситься в его трудовую; не нужны приказы о принятии, а затем увольнении; часы в табель не ставятся; стоимость работ не оценивается согласно принятым в компании-заказчике стандартам.

- Исполнитель не должен подчиняться рабочему графику предприятия, его график свободный, а оплата осуществляется за выполнение работы и никак не привязана к затраченному времени, важно лишь выдержать срок и уровень качества.

- Никаких льгот, положенных сотрудникам предприятия, нанятому по договору подряда исполнителю не полагается.

Обязательные условия:

- Предмет договора – то есть тот результат, чтобы достигнуть которого нанимателю и понадобился подрядчик. Здесь важно ещё раз отметить, что это именно результат, а не работа как таковая – плата при подряде делается не за факт работы, а за её результат, и при его отсутствии то, что исполнитель работал, никакой роли не играет, и он не сможет получить даже часть платы, ссылаясь на это (разве что на то будет добрая воля самого заказчика).

- Срок – обязательно указание как времени начала работ, так и к какому сроку их необходимо завершить. Иногда отдельно указываются сроки завершения отдельных этапов. Ответственность за соблюдение сроков несёт подрядчик, по договорённости с заказчиком их допускается менять. Если результат есть, однако в срок уложиться не удалось, то заказчик также может отказаться принимать и оплачивать работу.

Это два ключевых условия, а остальные уже вносятся сторонами по их усмотрению.

Иногда подрядчик может привлекать субподрядчиков – тогда он станет генеральным подрядчиком и будет ответственен за действия субподрядчиков.

Если из-за действий субподрядчиков были причинены убытки, работа оказалась некачественной, сроки сорваны – во всех случаях ответственность лежит именно на генеральном подрядчике.

Что до цены работы, то в неё входят два компонента:

- Понесённые подрядчиком в её ходе издержки.

- Его вознаграждение.

Есть разные варианты определения цены:

- сразу в тексте договора;

- по актуальному рыночному курсу;

- по смете подрядчика, утверждённой заказчиком.

Выделяют также приблизительную и твёрдую цену. В первом случае цена может возрасти, если оказались нужны дополнительные работы, а значит и расходы. Если необходимость в этом обоснована, то заказчик всё равно имеет право отказаться, но тогда ему придётся расплатиться за уже выполненную часть работы. А вот если установлена твёрдая цена, то её пересмотра затем нельзя будет требовать.

Договор подряда нередко заключался вместо трудового соглашения из-за того, что так заказчики уменьшали выплачиваемые налоги, однако начиная с 2021 года по ним также необходимо платить страховые взносы – за определёнными исключениями. Не требуется делать лишь выплаты в Фонд социального страхования – это оставлено на усмотрение сторон.

Возможна ситуация обращения ФСС в суд с целью признать договор трудовым и взыскать взнос, а к нему ещё и штраф. Чтобы избежать подобного развития событий, следует, ещё составляя договор, отказаться от любых спорных положений в нём, из-за которых он затем может быть определён как трудовой. Для чёткой идентификации документа именно как гражданско-правового, следует:

- Указывать точный период, отводящийся на выполнение работ.

- Прописывать точную сумму вознаграждения за весь объём работ, без разделений на несколько сумм за определённые периоды.

- Не давать никаких ссылок на должностные инструкции компании и не привязывать работу по договору к её режиму работы.

- Приём работы следует подтвердить соответствующим актом за подписью сторон.

- Работа должна иметь разовый характер.

Исключения из общего правила

Главой 34 НК РФ, кроме прочего, предусматривается ряд особенностей в обложении страховыми взносами, касающихся как статуса застрахованного лица, так и вида заключенного с ним договора:

1. Вознаграждения по ГПД вне зависимости от предмета договора не облагаются взносами по страхованию от временной нетрудоспособности или в связи с материнством (подп. 2 п. 3 ст. 422 НК РФ).

2. Суммы начисленных внештатным сотрудникам доходов не облагаются взносами на страхование от несчастных случаев и производственного травматизма, если это прямо не указано в условиях договора.

3. Вознаграждения иностранным гражданам, имеющим статус временно пребывающих, в соответствии с подп. 15 п. 1 ст. 422 НК РФ не облагаются страховыми взносами, если это прямо не предусмотрено федеральными законами о конкретных видах страхования.

4. Доходы по ГПД иностранных граждан, работающих в подразделениях компании за границей РФ, не облагаются страховыми взносами.

О нюансах начисления взносов на доходы иностранцев читайте в материале «Страховые взносы с иностранцев в 2021 — 2020 годах».

5. Если договор ГПХ заключен с физическим лицом в статусе индивидуального предпринимателя, тогда страховые взносы он обязан начислять и платить самостоятельно. Это связано с тем, что в свете ст. 419 НК РФ частные предприниматели выделены в отдельный класс плательщиков.

Об особенностях расчета и уплаты взносов ИП читайте здесь.

О плюсах и минусах договора ГПХ

При заключении договора гражданско-правового характера потребуется подписать акты о приемке услуг. В пунктах документа указываются регистрационные данные заказчика, сроки исполнения, личная информация наемного работника. Не рекомендуется оформлять заключения на длительный срок.

Преимущества оформления по договору гражданско-правового характера:

- Небольшой пакет документов (паспорт, СНИЛС, ИНН).

- Заказчик не контролирует время нахождения на рабочем месте, главное сдать работу в срок.

- Сохраняется трудовой стаж исполнителя, так как за него переводятся отчисления в органы ФСС и ПФР.

- Не требуется подтверждение квалификации рабочего.

К недостаткам договоров ГПХ относятся:

- Не заносятся записи в трудовую книжку.

- Не предусматриваются такие социальные гарантии, как выходные, праздники, уплата листа временной нетрудоспособности и отпуска.

- Затруднительные процессы решения вопроса по страховым взносам.

- Отсутствуют компенсации при закрытии предприятия в связи с банкротством.

- При закрытии договора по решению исполнителя, потребуется выплатить неустойку заказчику.

Совет! Соглашения гражданско-правового характера выгодно заключать в случае разового сотрудничества. На длительное время рекомендуется оформлять трудовой договор.

Лимит расходов по уменьшению облагаемой базы по страховым взносам

В случае с авторскими вознаграждениями, а также договорами на отчуждение прав на результаты интеллектуальной деятельности, суммы расходов, на которые может быть уменьшена облагаемая база, должны быть подтверждены документально и иметь прямую связь с получением такого дохода (п. 8 ст. 421 НК РФ). Объем неподтвержденных документами расходов лимитирован (п. 9 ст. 412 НК РФ). Лимиты установлены в процентах к начисляемому вознаграждению:

- на создание и исполнение литературных произведений, научных разработок и трудов — 20%;

- на создание музыкальных произведений, не связанных с театральной сферой или с аудиооформлением видеофильмов — 25%;

- на создание художественных, архитектурных, аудиовизуальных произведений, фотографий — 30%;

- на изобретения, открытия и создание промышленных образцов — 30% от суммы дохода физического лица, полученного за первые 2 года использования результатов работ;

- на создание скульптур, декоративной и оформительской графики, а также музыкальных произведений, предназначенных для театральной сферы или кинофильмов, — 40%.

О том, в каких случаях доходы по ГПД не облагаются НДФЛ, читайте здесь.

Ставки страховых взносов по ГПХ в 2019-2020 годах

По установленным ст. 425 НК РФ правилам размер страховых взносов для исчисления с сумм вознаграждения по договорам ГПХ составляет:

- по обязательному пенсионному страхованию — 22% с учетом предельной базы для исчисления и 10% с доходов, превышающих ее;

- по обязательному медицинскому страхованию — 5,1% (предел базы доходов для этих взносов не устанавливается).

Предельная база исчисления страховых взносов по пенсионному страхованию равна:

- в 2021 году — 1 150 000 руб. (постановление Правительства РФ от 28.11.2018 № 1426);

- в 2021 году — 1 292 000 руб. (постановление Правительства РФ от 06.11.2019 № 1407).

Однако величина предельной базы и тарифы, зависящие от нее, перестают играть свою роль, если страхователь имеет право на применение пониженных тарифов по взносам.

Применение пониженных и дополнительных тарифов взносов по ГПД

В ст. 427, 428 НК РФ четко регламентируются случаи, когда плательщик может использовать пониженные тарифы страховых взносов или, наоборот, должен применить дополнительный тариф.

Ситуация с пониженным тарифом в отношении договоров ГПХ довольно проста: если плательщик пользуется правом на снижение страховых взносов для штатных работников, оно имеет право на применение таких же тарифов и по гражданско-правовым договорам.

Обратите внимание! С 2021 года перечень лиц, имеющих право на льготные тарифы по взносам существенно сокращен, в частности, это право утратили большинство упрощенцев. С 2021 года этот перечень уменьшился еще сильнее, в тоже время появились лица, которые могут снизить общий тариф страховых взносов до 15%.

Более сложный анализ предстоит перед принятием решения о начислении дополнительных взносов. Как известно, это касается работ, которые проводятся в опасных и вредных для здоровья условиях труда: законодатель перечисляет профессии, подлежащие обложению дополнительными взносами на пенсионное страхование в п. 1–18 ч. 1 ст. 30 закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ.

Таким образом, если в соглашении ГПХ предметом являются работы, связанные с выполнением обязанностей по таким профессиям, или в нем прямо указано на то, что работы проводятся в опасных условиях, то и начисление дополнительных взносов необходимо. Такой же подход должен быть соблюден и в случае, когда местом выполнения работ является территория предприятия, которой результатами специальной оценки труда был присвоен определенный класс опасности или вредности.

Однако в ситуации, когда в договоре не указано место проведения работ или формулировка предмета договора расплывчата и прямо не свидетельствует об осуществлении труда в условиях повышенной опасности, предприятие может не начислять дополнительные взносы на страхование. Но, пользуясь такой возможностью, необходимо понимать, что на случай проверки нужно готовиться отстаивать свою позицию в судебных органах.

Оплата и отчетность по страховым взносам ГПД в 2019-2020 годах

В настоящее время отчетность по страховым взносам (за исключением взносов на страхование от несчастных случаев и производственного травматизма, расчет по которым продолжает принимать ФСС) подается в ИФНС. Форма этого расчета является общей для всех взносов, курируемых службой. За 2021 год ЕРСВ сдается по форме, утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551. С отчетности за 1-й квартал 2021 действует новый бланк ЕРСВ — из приказа ФНС от 18.09.2019 № ММВ-7-11/[email protected] Сдать расчет следует не позднее 30-го числа месяца, следующего за окончанием отчетного квартала/года.

В данном отчете никак не выделяются суммы выплат по ГПД, поэтому главное для бухгалтера — это правильно определить облагаемую и необлагаемую страховыми взносами части выплаченных доходов.

Более подробно о правилах заполнения нового расчета читайте здесь.

Отчетность по застрахованным лицам не ограничивается единой формой расчета, поданной в ФНС. Ежемесячно необходимо подавать в Пенсионный фонд отчет по форме СЗВ-М, в котором должны быть указаны не только все сотрудники, работавшие за отчетный период в организации, но и все физические лица, с которыми были заключены договоры ГПХ.

Кроме прочего, все плательщики обязаны ежегодно до 1 марта года, следующего за отчетным, предоставлять персонифицированные данные о стаже застрахованных лиц в Пенсионный фонд по форме СЗВ-СТАЖ, утвержденной постановлением Правления ПФР от 06.12.2018 № 507п.

Положенные налоговые и другие отчисления

Сотрудничество по подряду может быть оформлено не только с физическим, но и с юр. лицом или ИП. В результате от данного факта, меняются правила по налогообложению. Статья 346 НК РФ разъясняет понятия о том, кто может выступать в роли налогового агента.

Налоги по договору подряда обязан оплачивать сам исполнитель, несмотря на его статус (ИП или физ. лицо). Однако для физлица в роли налогового агента будет выступать заказчик, а для юридического – индивидуальный предприниматель.

Формы отчетности (ндфл-1, ндфл-2)

Согласно статьям 208 и 209 НК РФ доход, полученный за выполнение услуги по договору подряда, облагается налогами. В таблицы НДФЛ-1 заносятся данные о прибыли, перечисленной подрядчику за работу, информация о вычетах и сумма выплат, отправленных в государственную казну. Указываются даты перевода денежных средств и удержания налогов для прописанных в договоре исполнителей.

Все лица, которым производились перечисления от заказчика, должны быть указаны в форме НДФЛ -2. Документы предоставляются не позднее 1 апреля следующего года. В справке указываются данные о полной сумме дохода без вычета взносов, а также размер налоговых перечислений.

Удерживаемая сумма налога и порядок расчета

Сумма удержания от оплаты за проделанную работу зависит от гражданства подрядчика или его ИП. Если лицо, выполняющее услуги, зарегистрировано на территории Российской Федерации, то подоходная ставка будет 13%. Для иностранцев и их организаций начисляются вычеты до 30%.

Проценты НДФЛ указаны в статье 24 Налогового Кодекса РФ. Для того чтобы определить правильно заработную плату, подрядчику потребуется сделать расчет. В договоре нужно указать общую сумму оплаты за работу плюс подоходный налог с этой выплаты. Зарплату можно разделять на аванс и оставшуюся часть. Таким образом, получается, что оплата за оказанную услугу будет прописана немного больше, чем вознаграждение, которое получит на руки подрядчик.

Можно привести пример на образце. Исполнитель договорился с заказчиком, физлицом, что за реконструкцию фасада здания получит 12000 р. Чтобы указать правильную сумму в соглашении потребуется 12000/0,87=13793,1р. В итоге в пункте об оплате работ будет вписана цена 13793,1 рублей.

Страховые взносы по договору подряда

Страховые взносы по договору подряда должен будет оплачивать работодатель, если исполнитель представлен как физ. лицо. Обязанности по таким выплатам описаны в Федеральном Законе 212. При ситуациях, когда работник – ИП, переводы средств в ФСС и ПФР должен осуществлять сам подрядчик. Во избежание спорных вопросов, нужно прописать в договоре отдельным абзацем обязательства участников по страховым и налоговым выплатам. Перечисление средств в ФСЗН происходит при выдаче заработной платы.

Плательщик налогов и взносов

Статья 226 НК РФ описывает взаимоотношения нанимающей стороны и исполнителем. Согласно законодательству, налоговым агентом будет считаться лицо, переводящее перечисления подрядчику за проделанную работу.

Если подрядчик – юридическое лицо

Случай первый: если исполнитель зарегистрирован как юридическое лицо. Прежде чем, заключить договор с таким подрядчиком, нужно убедиться в его правоспособности. Она бывает следующих видов:

- общая (фирма имеет право вести любой вид деятельности без лицензии);

- специальная (у исполнителя должно быть разрешение на осуществление деятельности).

При оформлении соглашения между заказчиком и юридическим лицом, страховые взносы и налоги уплачиваются исполнителем самостоятельно. Для предотвращения в последствии возможных разногласий в пунктах договора лучше указать налоговые обязанности сторон.

Исполнитель является физ. лицом

При создании договора подряда с физическим лицом налоги за него обязан внести заказчик. Поэтому при решении вопроса заработной платы стоит учитывать, что на руки исполнитель получит оплату меньше, чем прописано в договоре. Стоимость услуг следует указывать увеличенную с учетом налоговых отчислений. Расчет по страховым взносам в договоре подряда также оплачивает организация заказчика.

Важно знать! Если отчисления не были переведены, об этом исполнитель может напомнить нанимателю, другой путь – обратиться к представителю налоговой службы. Для этого отводится время в течении 30 дней с момента оплаты работы.

Заключение договора с иностранцем

При оформлении подряда с иностранцем, следует обратить внимание является ли он резидентом страны. В случае, если исполнитель нерезидент Российской Федерации, то размер налоговых отчислений будут в размере 30%.

Чтобы за иностранного исполнителя вносить меньший налог, ему необходимо стать резидентом страны. Для этого он должен официально находиться на территории государства в течении последнего года не менее, чем 183 дня. Пересчет налогов на 30% может произойти в случае расторжения договора ранее истечения 183 суток.

Лица не допускаются к осуществлению деятельности, если въехали в безвизовом режиме. Для того чтобы приступить к работе, потребуется приобрести патент. В таком случае налоговые отчисления придется производить исполнителю самому, как прописано в статье 227 НК РФ. Процент налога также остается зависеть от времени пребывания на территории государства. Согласно ст. 231 НК следует уведомлять организацию об изменении размера отчислений и их переплате.

При заключении следует объясниться и договориться с исполнителем о том, что налоговые взносы будут внесены в размер оплаты труда. Соответственно подрядчик получит меньшую сумму. Или возможен другой вариант. В соглашении указывается стоимость без учета налогов и прописывается, что отчисления по НДФЛ осуществляются самим иностранцем.

Соглашение с ИП

Если подрядчик является индивидуальным предпринимателем, то по страховым взносам отчитывается он. Система оплаты отчислений будет зависеть от того, какая схема налогообложения у данного лица. При заключении договора подряда необходимо отдельным пунктом прописать лиц, осуществляющих данные переводы.

Заказчик, в таком случае, освобождается от выплат отчислений в государственную казну. Однако, на практике, подрядчики-предприниматели уже заранее закладывают в стоимость своих услуг средства на оплату взносов. В Фонд Социального Страхования, если у ИП отсутствуют зарегистрированные работники, отчисления являются добровольными.

Итоги

Несмотря на очевидную привлекательность использования договоров ГПД из-за возможности начисления страховых взносов на предусматриваемые ими выплаты в меньшем размере, их юридическая составляющая требует аккуратности в формулировках условий договора. Для бухгалтера наличие внештатных работников будет означать необходимость тщательного сбора и изучения подтверждающих возможность неуплаты страховых взносов документов, а также совместную с юристом работу для исключения из договоров ГПХ формулировок, предполагающих негативные последствия для бизнеса.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 28.12.2013 № 400-ФЗ

- Постановление Правительства РФ от 06.11.2019 № 1407

- Постановление Правительства РФ от 28.11.2018 № 1426

- Приказ ФНС России от 18.09.2019 № ММВ-7-11/[email protected]

- Приказ ФНС России от 10.10.2016 № ММВ-7-11/[email protected]

- Постановление Правления ПФР от 06.12.2018 № 507п

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.